8月份以来,由于马来西亚棕榈油产量及库存不及预期,带动棕榈油价格持续走高,而国内棕榈油库存长时间处于低位也推升了本轮涨势,但随着天气开始转凉,棕榈油需求将持续减少,而马来西亚棕榈油产量逐渐恢复,1月合约整体供需格局仍然较差,低库存因素支撑价格但难以推动棕榈油价格持续创出新高,因此,预计短期棕榈油价格继续上行空间有限。

棕榈油库存处于低位,支撑短期油脂价格

由于此前国内外棕榈油持续倒挂,上半年我国棕榈油进口总量为近十年以来最低,根据海关数据显示,2016年1-8月进口总量为183万吨,2015年同期进口量接近265万吨。受此影响,国内棕榈油库存自4月初的97.1万吨,下降至不足30万吨,创近几年来较低水平。虽然6月下旬以来,棕榈油进口利润持续打开,国内买船增加,但由于商检变严,通关延长,进口货源并未及时流通到市场,截至9月底,棕榈油库存仍不足30万吨,支撑短期油脂价格。

冬季棕榈油需求疲弱,马棕油重回增长周期

随着冬季到来,马来西亚棕榈油进入增产周期,而国内由于气温下降原因,棕榈油消费将会明显减弱,低库存很难如前期一样带动棕榈油价格创出新高。最近公布的船运调查机构TTS的数据显示,马来西亚9月1-25日棕榈油出口为111万吨,较8月同期下降了15%。而与出口销售相对应的是,8月马来西亚棕榈油产量回升至170万吨,虽然增产程度不及预期,但已经预示棕榈油产量重回增产周期当中,远期供需情况相较于9月合约将会出现明显改善,价格进一步上行空间有限。

现货跟涨相对缓慢,价格上行空间有限

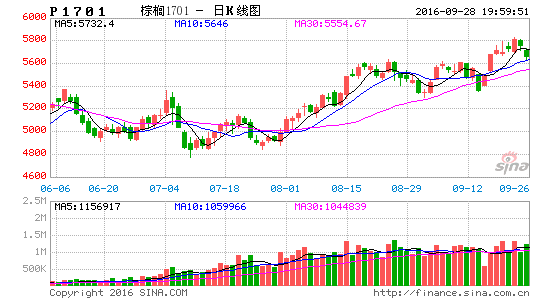

而考虑到近期期货盘面价格走势,国内棕榈油价格受到国内低库存支撑,涨势明显强于外盘。但近期价格上涨过程中现货价格跟涨明显有限,期限基差开始收窄,显示现货市场态度相对谨慎。而考虑到9月最后收盘价格在6200元/吨,结合1月供需面强狂,预计1月合约价格很难达到6000元/吨上方,结合近期走势判断,棕榈油5800一线见顶概率较大。

综上所述,9月相对较强的棕榈油基本面带动盘面价格最终收于6200一线,而1月合约面临棕榈油增产和消费淡季双重压力,上行空间明显首先。而短期棕榈油仍在炒作前期低库存题材也随着进口利润再次出现而受到挑战,因此预计棕榈油价格短期大概率出现见顶行情。

操作策略:5750-5800一线抛空棕榈油1701合约

止损价位:5850点

目标区间:5300-5350一线

大地期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。