棕油:

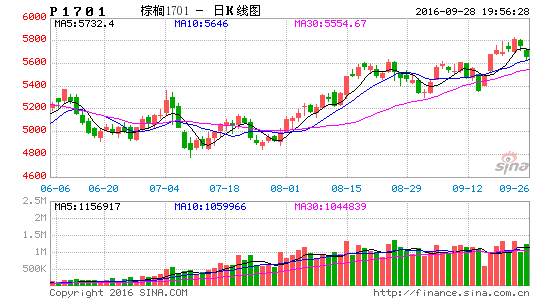

自7月底以来,棕榈油随着国内低库存情况反复被确认,价格一路引吭高歌,由低点暴涨超过10%。经过一个月的上攻后,一部分资金担心8月底开始东南亚棕油产量增产从而引起国内进口量增加而止盈出场,令棕油价格高位震荡。时间接近9月底,市场对前期印度的天量进口是否消化完全了,10月最后这一个增产月市场又会如何应对,这都是我们需要关注并作出适当预测的。

在销区、产区双低库存,产区增产周期正当时国内进口却没有回升的现在,后面可以看到的是国内现货将长期处在紧张状态,可以预见的是现货价格将长期在高位徘徊,而期货后期将大概率修复这部分贴水。

一、后厄尔尼诺阶段、马来棕油产量恢复受限,然出口需求依旧火热

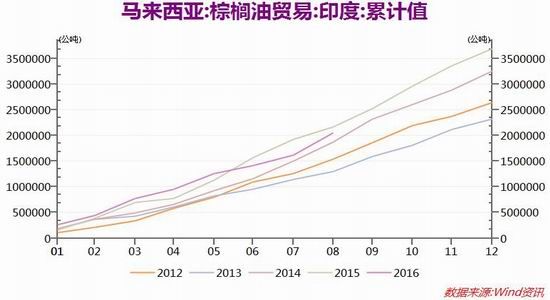

今年以来以马棕油为代表的东南亚棕油产量受去年厄尔尼诺影响始终没有恢复至往年水平,2016年8月累计产量1088万吨,低于五年平均1213万吨10.30%。而由于印度今年棕榈油进口量依旧维持高位,截止8月从马来已累计进口205万吨,仅低于去年同期216万吨,远高于五年平均的156万吨。10月最后一个增产周期结束后,后市东南亚棕油步入减产周期,可以预计的是棕油价格大概率将继续保持坚挺。

二、内外价差大部分时间倒挂,极低库存创历史记录

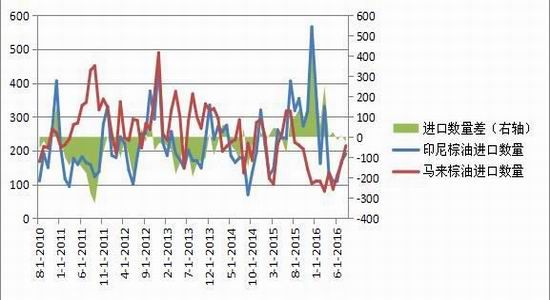

今年以来马来西亚棕榈油进口利润长期处于亏损状态,除7月份出现了进口利润,其他时间均处于倒挂状态,由此导致国内从马来西亚进口棕榈油动力不足。另外一方面上半年印尼棕榈油也一直内外倒挂,没有可观的进口利润去支撑大量进口,而6月份以后,国内现货大涨使得印尼价格给到了比较好的进口利润,我国通关口岸却出现通关不畅,由此国内库存始终无法大幅回升。此新低库存如不改观,国内棕榈油价格将长期受到比较坚挺的支撑。

数据来源:Bloomberg,新湖期货研究所

三、印度进口需求仍有上升空间,进入减产周期后油从哪儿来

印度需求一直是近年来被市场关注的交易点,从近五年的印度棕油进口数量来看,除了14年以外每年十月份都是印度棕油进口的高点,而14年的10月进口量也是次高点,因此今年来说,印度在最近的两个月仍有较强的进口动力。库存方面截止6月印度的库存已经较高,但是由于库存高点一般出现在年底12月,后期印度仍有库存抬升的空间。

数据来源:Bloomberg,新湖期货研究所

数据来源:Bloomberg,新湖期货研究所

中国方面今年全年进口量就小于往年水平,导致了前面所提到的库存历史新低,然而以马来为代表的东南亚棕榈油库存也处在5年来的历史地位。内外库存双低、印度需求热情不减、10月后又将步入减产周期,我们很难能看到有什么因素可以致使国内的棕榈油库存有显著回升。

四、行情总结和操作建议

棕榈油目前国内持续强势行情,且我们认为上涨动力仍在,在国内现货升水期货10%左右、库存在历史新低位置徘徊的国内背景下,东南亚产区即将步入最后一个增产周期、而同时印度也将迎来进口的最旺月份。

综合以上所有数据以及分析来看,1月棕油中长期内都将处于强势状态,易涨难跌,将1月作为多头配置,价格5500以上,金字塔逐步增加多单持仓,盘面5300以下或者现货跌至期现价格平水进行止损。

套利策略方面可以观望棕榈油1月5月跨期套利方案,由于1月是棕榈油淡季合约,历史统计来看1-5跨期套利大多数是远期升水结构,而今年由于现货太强,1-5价差打到了远期贴水150元左右的结构,此时继续追入交易1-5正套的话交易安全边际较差,如果市场能给到1-5平水,或者5月小幅贴水的情况,同时基本面没有发生重大变化,可以介入1-5正套。

跨品种套利策略可以关注买棕油抛豆油,目前美国大豆生长期已经结束,后面迎来收割期,在没有重大天气灾害的情况下,美豆以及豆油将保持相对稳定的价格,由此可以关注买1月棕油抛1月豆油策略,在价差750以上时,介入做窄价差头寸。

新湖期货 韩天成

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。