一、行情回顾:前三季度市场形势总结

塑料与PP从去年12月中旬以来,走出两拨反弹行情,升势相当凌厉,如图1、图2中所示。两拨行情中第一拨从去年12月发动到今年3月中旬结束,另外一波从5月底延续到7月初,目前价格已经回落,通过这两拨行情可以总结以下特点。

1、第一拨行情与宏观面关系较大,去年下半年,中国国内经济增速持续下滑,需求导致供应压力增加,生产企业盈利水平普遍下降,加上原油价格持续走低,给塑料、PP价格形成较大的负面影响,二者的价格持续下跌延续到去年12月份。

去年四季度,中国政府出台一些刺激政策,力图挽回经济的颓势,货币政策方面持续放水,虽然这些资金进入实体企业的金额有限,但也给市场带来一股春风,使得塑料与PP价格得以企稳反弹,并延续到今年3月份。

2、第二拨行情与基本面关系较大,5月份一般是塑料的消费淡季,只要这个月月份过去,需求就有好转的迹象,从而促使价格反弹。PP全年的季节性虽然不强,但年初其跟随塑料走势,后期由于检修、煤炭价格上涨等原因使得供应偏紧,从而掀起一轮大幅上涨,上涨幅度超过塑料。

3、期货市场关注度增强。这一点从PP上最能体现,1609合约在7月份持仓达到80万手以上,超过去年同期20多万手,市场投机资金大幅介入,也加大了价格的波动。

4、原油价格影响逐渐淡化。虽然原油价格依然会对塑料与PP的价格产生影响,但目前有日益淡化的倾向,尤其是今年,PP在国内煤制烯烃的产量增加,客观上离原油越来越远。塑料保持较为稳定的态势,但由于游资的影响,也对原油价格反映不是很敏感。

综上所述,今年市场行情不同于往年,存在较多变数,这也是投资者难以把握的原因之一。

图1 塑料期货价格走势图

资料来源:文华财经

图2 PP期货价格走势图

资料来源:文华财经

二、基本面分析:外弱内强格局延续

1、今年以来,原油价格走出反弹行情,油价最高上行到50美元附近,目前在40-50美元之间进行震荡。今年油价受到多重因素影响,主要是中东地区产能持续增加,包括沙特产能增加以及伊朗解除制裁后释放库存,为了改变这一局面,欧佩克限产的计划受到市场炒作,但在目前,限产仍然没有达成任何协议。但这一题材的炒作,使得油价从30美元附近反弹,如图3中所示。

图3 布伦特原油期货价格走势图

资料来源:文华财经

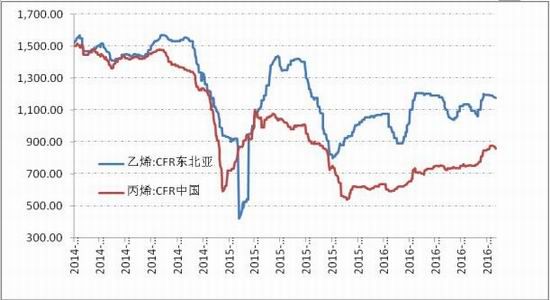

油价反弹,也使得乙烯和丙烯的价格出现好转,只不过走势有所偏弱,如图4所示。但可以明显看出,乙烯价格走势强于丙

图4 乙烯、丙烯现货价格走势图

资料来源:wind资讯

烯价格走势。

从进口方面来看,聚乙烯和聚丙烯进口价格也有探底回升的过程,如图5中所示。进口价格与国内价格相互影响,使得国内现货价格走高,从而助推期价大幅攀升。

图5 聚乙烯、聚丙烯现货进口价格走势图

资料来源:wind资讯

图6 聚乙烯、聚丙烯国内现货价格走势图

资料来源:wind资讯

2、国内产量由持续攀升的现象,1-8个月,国内聚乙烯产量为914万多吨,同比增长16.1%;聚丙烯产量为1161.68万吨,同比增长6.75%。二者的产量变化分别如图7和图8中所示。

图7 聚乙烯月度产量变化图

资料来源:wind资讯

图8 聚丙烯月度产量变化图

资料来源:wind资讯

另外,进口方面继续呈现萎缩的态势,今年1-7月份,国内共进口聚乙烯558.5万吨,同比下降3.1%,聚丙烯进口249.4万吨,同比下降13.4%,如图9和图10中所示。这主要是因为国内产能快速扩张的缘故。今年四季度,产能继续扩张,PP将新增产能205万吨,而PE将新增产能37万吨,产能的快速扩张将给价格带来不利的影响。

图9 聚乙烯月度进口量变化图

资料来源:wind资讯

图10 聚丙烯月度进量变化图

资料来源:wind资讯

3、下游需求持续低迷。无论塑料还是PP都是如此,塑料下游薄膜在7月份产量为110万吨,同比仅增加2.5%,仅比6月份的增速稍高,处于全年较低的水平。塑料制品产量在8月份的产量为652.3万吨,同比仅增长1.8%,而7月份的增速仅为0.4%,显示下游需求增速乏力。

聚丙烯形势也不容乐观,截止目前下游整体开工率仅为56%,其中,塑编行业开工率在58%,共聚注塑行业开工率为55%,BOPP开工率在55%。受G20峰会影响,塑编行业江浙一带有大量停工现象,G20后虽然有所恢复,但开工率依然不高。

综上可以看出,今年在供需方面,供应依然大于需求,且供应扩张速度持续增加,而需求方面难见乐观,在今年经济增速依然在7%以下的影响下,需求难以有很好的表现,这将对价格形成较大的压力。

三、行情观点及投资策略方案

综合以上的分析,我们认为,未来两个月内,塑料与PP的价格走势偏于震荡,塑料主力合约价格在8000-9000元之间,PP主力合约价格在7600-6500元之间,目前走势偏空,可能继续下行。

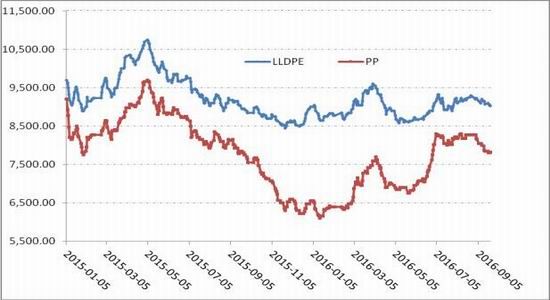

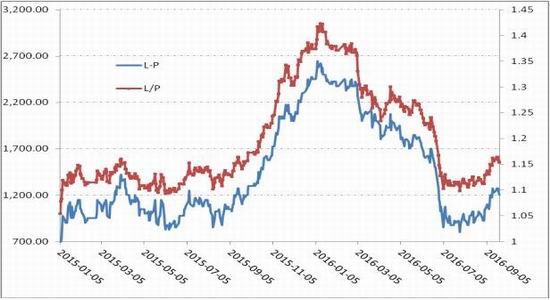

跨期价差保持震荡,但后期上扬的概率较高,这是因为,无论是塑料还是PP的现货都保持较大的升水,如图11、图12中所示。目

图11 LLDPE基差走势图

资料来源:wind资讯

图12 PP基差走势图

资料来源:wind资讯

前,LLDPE期价为440元,PP基差为748元,现货升水较大,可以考虑做中长线的正向套利。

塑料和PP价格走势有强弱之分,目前塑料依然偏强,这是因为如前所述塑料产能扩张慢于PP产能扩张,且煤制PP量更大,其在市

图13 塑料PP现货价差与比值走势图

资料来源:wind资讯

场中占比的增加将拉低PP的价格重心。不过,目前塑料与PP现货价差在1300元附近,而期价价差已经在1500元附近,向上有较大的压力,需要等待合适的机会介入。如图13中所示。

为此,在前期操作的基础上,我们提出以下方案:

1、单边上继续持有塑料和PP的空单各100手,目标价位分别为8000元和6600元,中间会根据行情倒手和增仓。

2、塑料与PP的正向套利各200组继续持有,到塑料价差下跌到200附近,PP价差下跌到150附近可以大举加仓,等待向上反弹的时机,这一策略可能承担较大账面亏损,但依然可以获得较好收益。

3、塑料与PP的跨品种策略,根据时机选择机会,目前暂时观望。

4、前期持有的PVC跨期正向策略仍可持有,也可以根据时机加仓,目标位置不变。

首创期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。