四季度棕榈油策略报告

由于马来西亚棕榈油产区产量下滑,需求强劲,库存逐月下降影响。8月份以来,国内外棕榈油期价再次启动走高,两个月内上涨15%,收复上半年4月份前的涨幅。未来几个月,国内外棕榈油库存提升有限,棕榈油期价四季度有望继续强势表现,四季度积极做多为主。

图1:

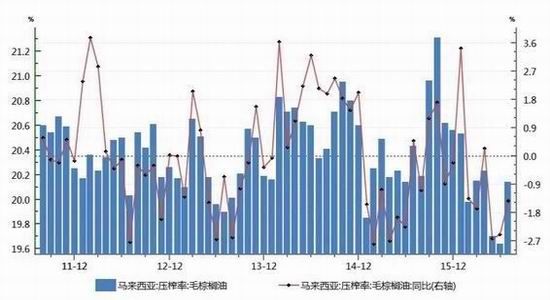

1、马来西亚棕榈油库存5年新低

据马来西亚棕榈油局公布的数据显示:2016 年7 月棕榈油产量 159 万吨,环比仅增加50万吨,而出口数量超预期,环比增长 21.2%,增加24万吨,抵消产量扩大幅度,导致库存略减少 0.3%至 177 万吨。7 月份的出口增长幅度远超产量,增强了市场 对出口需求的乐观期待,加剧产量和出口之间的博弈。棕榈油产量年内有周期性,8、9、10三个月为棕榈油当年的产油高峰期,但是,厄尔尼诺滞后影响开始显现,棕榈果生产率,压榨率均同比下滑较为明显,出油率低于20%(如图2),8月份马来西亚棕榈油产油高峰首月产量增加不如预期。8月份马来西亚棕榈油产量仅为170万吨,低于去年同期的205万吨,比7月份仅增加12万吨。另一个非常亮眼的数据就是当月的出口数据,8月份马棕榈油出口181万吨,创近两年以来的月度出口记录,强劲的出口及不如预期的产量增加,导致8月份马棕榈油库存下滑至146万吨,创5年以来新低(如图3)。

图2:

图3:

从船运机构对9月份的出口数据来看,9月份马来西亚出口将回落至160以下,9月产量也预计仅小幅增加,9月份的库存维持148吨左右低位(如图4)。而产量在10月或有个较为明显的升幅,届时马来西亚库存将有所回升,但在回升情况仍不容乐观,毕竟出口数据还是比较抢眼,所以,年底前马来西亚库存仍将保持低位。

图4:

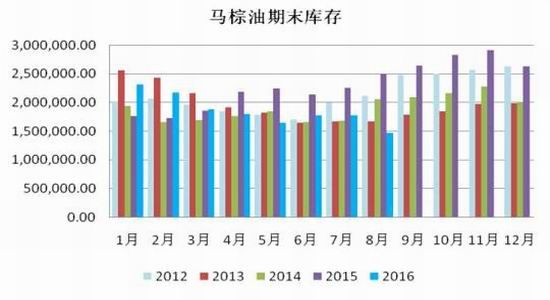

2、国内棕榈油库存回升有限

由于进口价格倒挂严重,进口利润为负,加棕榈油进口融资受到很大的限制,今年我国棕榈油进口放缓,1-8月份进口量同比下降明显,导致国内棕榈油库存也大幅下降,库存持续低于往年的平均水平。7月份后棕榈油价格震荡走高,期现货看涨的情绪下,8月份国内棕榈油进口明显增加,9月初我国棕榈油到港出现增加, 但是进口价格倒挂,期货价格贴水明显,10月份后又是传统的进口淡季,国内库存四季度回升比较有限。目前,全国港口棕榈油库存量为30.68万吨,依然远低于5年期平均库存72.70万吨。港口库存仍处低位水平,货源紧张的局面缓解需要时间,这对棕榈油价格保持坚挺格局。

图6:

3、印度需求强劲支撑国际棕榈油价格

9月份马来西亚棕榈油局发布的数据来看,今年印度的采购维持强劲的势头,逐年以10%以上的增长,2016年进口将超过1000万吨。印度相邻的巴基斯坦仅几年需求也非常强劲,巴基斯坦年进口量也接近500万吨。所以,除了中国,一些发展中国家需求也有较大的提升,所以在马来西亚产量数据不如市场预期后,需求又非常强劲,推动马盘棕榈油不断刷新反弹高点。

图:7

4、美豆丰产,油脂市场反应平淡

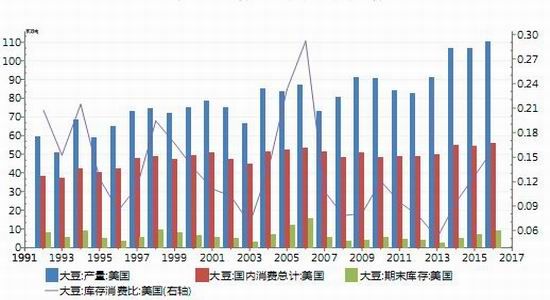

9月份美豆供需报告上调2016/17年度美豆单产至历史最高纪录的50.6蒲,高于8月份的48.9和去年的48,最终在最高种植面积和单产水平下,美豆产量达到历史最高纪录的1.14亿吨,高于8月份预计的1.1亿吨和去年的9100万吨。巨大的产量下,美农业部上调美豆出口及压榨数据,令美豆期末库存将100万英亩种植面积增加之后,维持单产46.7,美豆产量小幅增加至1.05亿吨,高于6月份的1.03亿吨,但同时增加了出口及压榨数据,令美豆期末库存增加并不明显,库存为995万吨的偏高水平。而偏高的出口数据5400万吨,建立在中国每年大幅增加的进口需求,中国进口能否保持高增长态势,后期有待观察,后期有下调的空间,也就是库存也有上调的空间。总之,美豆丰产,全球豆类价格将受到压制,但是从豆油的表现来看,油脂期间明显看跌,油脂对美豆丰产的反应平淡,并未受到影响,所以油脂四季度继续维持独立走势。

图8:

5、全球油脂库存消费比下滑至近几年低位

根据美国农业部的预测数据,全球四大油脂的库存数量将在今年以及明年出现持续性的下滑,由于消费稳定增长,特别是印度等个别发展中国家需求强劲,全球油脂的库存消费比下降到20年低点(如图)。其中棕榈油库存下滑明显,且在2016/17作物年度实现较高复产的预期下仍不能实现库存的积累,在发展中国家需求强劲之下,棕榈油库存这两年的消耗会限制其库存的增加。未来油脂库存将持续性出现供应紧张的格局。

图9:

6、总结及操作策略

结合上文分析,就是产区马来西亚库存低,国内进口价格倒挂,进口积极性不高,库粗也很低,所以,未来几个月,棕榈油期价受低库存的影响,期现货价格继续看涨。我们在p1701合约寻机买入价位范围在5730-5780之间,止损分批分别在5700、5600、5500、5400、530附近。仓位不超过30%,结合技术分析择时择量进行买入操作。

7、注意事项:

该操作策略为基于基本面分析的单边策略,也会面临一些不确定性风险和宏观经济的系统性风险。

1、豆油受美豆带动,大幅回落,带动棕榈油下跌

2、 宏观经济系统性风险

3、美联储加息

金元期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。