焦炭:1280一线受阻试空

摘要:

焦炭2015年12月反弹5.15%,而2016年焦炭反弹幅度已超过95%。

焦炭减产而下游需求尚可,带来了这波反弹。

后续,煤炭减产力度可能放松,焦炭供应偏紧态势缓解,下游需求可能走软。

技术上,冲高面临MACD顶背离压力,焦炭价格在1280元/吨附近受阻。

建议:1260-1270元/吨之间试空,1280为止损。目标1150。跌幅料有望达8.5%

风险提示:焦炭期货价低于成本预估,期价一旦突破震荡上沿压力区,果断离场,终止试空策略。

一、焦炭供应偏紧态势缓解

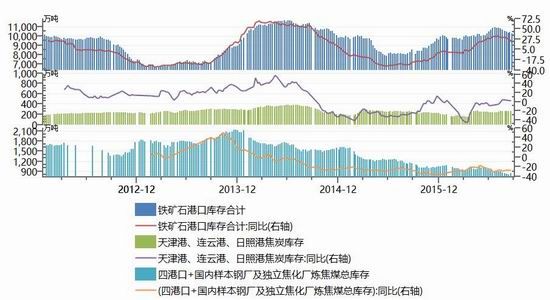

图1-1:铁矿石、焦炭、焦煤库存变化

资料来源:wind、神华研究院

焦煤库存持续下降对焦煤、焦炭价格形成支撑。9月23日港口、国内钢厂及焦化厂焦煤库存同比降幅34%,极大提振焦煤价格,利多焦炭价格。2016年1-8月份,炼焦煤供应量2.79亿吨,同比降9%,虽2016年以来该降幅逐月扩大,但不及2015年全年15.1%的降幅。从2016年3月开始,炼焦煤进口累计同比增速持续为正,1-8月份进口累计3149万吨,同比增11.4%。

焦煤减产与整个国内煤炭市场的减产紧密相关。1~8月,全国煤炭产量21.8亿吨,同比下降10.2%,铁路煤炭发运12.1亿吨,同比下降10.4%。进口1.56亿吨,增长12.4%。8月末,煤炭企业存煤1.25亿吨,同比下降9%。发改委近日表示,当前煤炭价格过快上涨缺少市场基础,也不可持续,将继续采取稳定煤炭供应和价格措施。发改委已启动煤炭一级响应机制,拟日均增产50万吨。目前煤炭行业用行政化严格限产的效果一定程度上代替了市场化去产能举措,导致市场煤炭资源阶段趋紧。但过度行政限产导致价格过度上涨可能阻碍市场化去产能进程,后期限产力度有可能进一步放松。

天津港、连云港、日照港焦炭库存在9月23日当周同比降1.3%。显著低于2016年4月初近45%的降幅。降幅显著收窄至0附近波动,说明焦炭供需面趋于平衡。

二、需求难持续向好

焦炭下游最主要的消费是高炉冶炼生铁。

焦炭产量低于生铁产量增速自2015年始。2015年焦炭产量同比减6.5%,生铁产量同比减3.5%。近20个月焦炭同比减幅更大,使得焦炭价格转强。

尽管焦炭、生铁累计产量的比值从2015年0.65降至2016年1-8月份0.62,但仍不低。从当月焦炭、生铁产量比值来看,6-8月份,该比值稳定在0.65,说明近月焦炭供应收紧态势较1-5月份好转。

1-8月份焦炭产量2.9亿吨,同比减2.7%,生铁产量累计4.69亿吨,同比减0.8%。焦炭下游需求也在减弱。

房地产投资增速维持低速。1-8月份房地产建筑工程投资累计同比增4.8%,增幅从2016年5月开始持续下滑。一、二线城市房价上涨并未带来房地产投资增速的持续走强。

2016年汽车产销增速提升,很大程度上受到2015年10月1日-2016年12月31日对购买1.6升及以下排量汽车实施减半征收车辆购置税的优惠政策的提振。即使该政策延续,对后期产销量增速提升效果也会减弱。

三、面临技术性回调

8月份以来,焦炭价格连续几度冲击压力区上沿,但均无果而终,且价格重心下移,MACD趋近零轴附近,即便价格继续冲高,也将面临MACD顶背离压力。

图3-1:焦炭价格冲高面临顶背离压力

资料来源:文华财经、神华研究院

图3-2:焦煤期价出现顶背离现象

资料来源:文华财经、神华研究院

四、投资策略

焦炭供需面和技术上可能共振走弱,上沿压力区间1260-1270元/吨附近选择试空焦炭,1280止损。目标位首先看1150元/吨。初期仓位建议10%以内,总体仓位不超过20%。

五、风险提示

近一个多月以来焦煤现货价大涨,带来焦炭生产成本的飙升,估算2016年9月26日焦炭成本1347元/吨。如果焦炭价格继续冲高突破前期1280-1300元/吨压力区域,则上涨空间打开,需防范价格阶段继续冲高风险,可果断离场,以小幅亏损结束上述试空策略。待煤炭供应收紧形势继续缓解,焦炭价格高位承压,再度考虑试空策略。

神华期货 吴志力

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。