摘要:美国农业部9月供需报告显示,全球大豆2016/17年度依然是库存高企的情况,总体大豆的供需格局依然是供大于需的偏空格局,美国农业部在美豆生长期连续上调美国大豆单产,实际也是对美国大豆产量高企的一种肯定,从最新的CGD报告来看,美豆单产仍有上调的可能,需求方面,由于中国政策的调整,2017年度中国大豆种植面积或有增加,同时美国农业部目前已将出口和压榨上调至历史最高水平,其需求后期上调空间缩窄,目前南美播种良好同样对美豆价格形成一定的压制,综合因素来看,美豆中期偏空,国内豆粕由于生猪存栏量依然低于去年,总体需求依然平稳,后期在成本端影响下,豆粕中期也是偏空的一个情况。

1、2016/17年度全球大豆库存依然高企

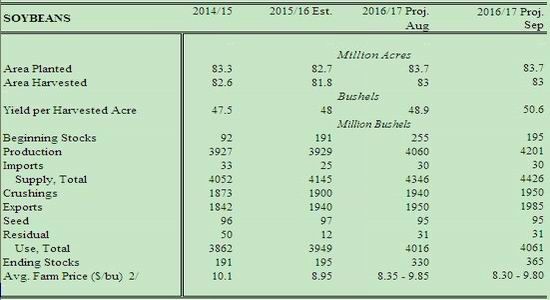

美国农业部9月最新预测数据显示:产量方面,2016/17年度大豆产量为3.3043亿吨,较8月上调383万吨,创历史最高纪录,其中美豆1.14亿吨,也是历史最高纪录水平,巴西1.01亿吨,阿根廷5700万吨;需求方面,2016/17年度大豆总需求量为3.2867亿吨,较8月下调115万吨;全球大豆期末结转库存有所上调:2016/17年度全球大豆结转库存7217万吨,较8月上调93万吨,维持历史第三高位。总体数据显示2016/17年度全球大豆依然是产量和库存高企的一个状态。全球大豆库存高企对大豆价格依然形成一定的压制。

数据来源:美国农业部 和合期货

2、美豆供需情况:供应压力明显,需求上调空间缩窄

2.1 美豆供给:新季产量或超预期

由于目前依然处于美豆的生长周期,美豆产量几何对行情的定调非常重要,随着美豆收割的开始,美豆的实际产量也越来越明朗,虽然美国农业部9月供需报告给出的单产只有50.6蒲式耳/英亩,但是从其优良率、最新的调研预测数据看,美豆的单产或超51蒲式耳/英亩,美豆丰产叠加收割上市,大豆市场目前的供应压力依然较大。

美国农业部9月供需报告主要调整:单产从48.9蒲式耳/英亩上调至50.6蒲式耳/英亩,美豆生长期持续上调单产,也在一定程度上反映了美豆的丰产压力,另外9月供需报告上调大豆的出口和压榨量。

数据来源:美国农业部 和合期货

今年美豆生长季,美豆优良率一直维持在70%以上,最新的优良率数据为73%,也是历史最好水平,美豆已进入收割期,在今年天气良好以及历史记录优良率水平下,美豆产量或超51蒲式耳/英亩。

数据来源:美国农业部 和合期货

CGD最新的报告对于早期收割大豆的单产预测情况如下:爱荷华州72.2蒲式耳/英亩,高于美国农业部的58蒲式耳/英亩;伊利诺伊州72.4蒲式耳/英亩,高于美国农业部的61蒲式耳/英亩;印第安纳州69.5蒲式耳/英亩,高于美国农业部的58蒲式耳/英亩;明尼苏达州59.6蒲式耳/英亩,高于美国农业部的49蒲式耳/英亩,美豆主要生产区的单产均高于美国农业部的预估,CGD预估今年美豆单产达到或超过51蒲式耳/英亩,甚至达52蒲式耳/英亩。最新的数据依然显示美豆的供应压力较大。

2.2 美豆需求:出口和压榨上调空间缩窄

美国农业部最新的预测数据显示,美国2016/17年度大豆压榨量为5307万吨,同比增加2.6%,2016/17年度大豆出口量为5402万吨,同比增加2.3%,都处于历史水平,同时美国农业部将中国大豆进口量从8700万吨下调至8600万吨,

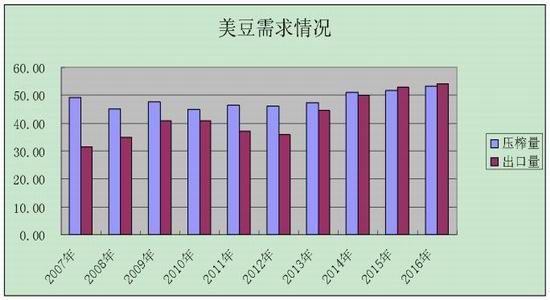

在中国需求放缓以及美豆出口和压榨已处于历史高位水平的情况下,美豆后期出口以及压榨上调的空间缩窄。

数据来源:美国农业部 和合期货

综合来看,2016/17年度美豆库存依然高企,美豆后期产量仍有向上调整的可能,需求方面,由于中国玉米临储政策的取消,中国大豆玉米种植面积的调整,中国2017年大豆种植面积或有增加,对美豆的需求形成一定的压制,同时美豆目前的压榨和需求已处于历史高位水平,一旦南美没有出现大幅的减产,美豆后期出口能否实现依然存在问号,综合来看美豆后期需求的上调空间不大,供应压力依然比较突出。

3、南美情况:巴西第一大主产区播种良好

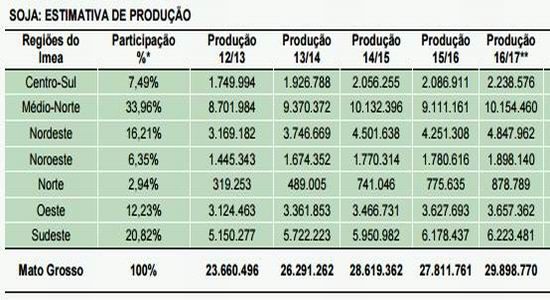

巴西最大的大豆生产州马托格罗索州已于9月15日开始新一年度大豆播种,巴西马托格罗索州经济研究所(IMEA)最新数据显示,截至9月22日,马托格罗索州播种率为1.22%,高于去年同期的0.55%,IMEA预期马托格罗索州新季大豆播种面积为936万公顷,同比增长0.61%,预期马托格罗索州新季大豆产量为2990万吨,同比增长7.5%。

数据来源:IMEA 和合期货

目前有分析师预期巴西新季大豆播种为3390万公顷,同比增长2%左右,增幅为10 年来最小的一次,主要原因为玉米价格上涨以及信贷收紧。虽然增幅缩小,但是巴西大豆种植面积依然是在增加,同时分析师预估,正常天气情况下,巴西大豆的产量为1.05亿吨,高于2016年的9530万吨,总体来看,巴西大豆种植依然对美国形成一定的压力。

4、国内豆粕需求情况:生猪存栏依然恢复缓慢,

养殖依然恢复缓慢

据最新统计,2016年8月生猪存栏量为3.7671亿头,环比增长0.2%,同比下降3.7%,2016年8月能繁母猪存栏量为3729万头,环比下降0.61%,同比下降3.39%,总体数据显示生猪存栏和能繁母猪存栏同比仍处下降状态,显示国内生猪总存栏量尚未恢复到去年同期水平,并且前期暴利状态的生猪市场也进入下降周期,市场补栏积极性减弱。国内生猪存栏量持续偏低,对四季度豆粕等饲料需求形成不利影响。

数据来源:wind 和合期货

数据来源:wind 和合期货

5、观点总结

后期豆粕行情将主要围绕美豆供需、南美播种、中国需求情况等因素展开,综合来看,全球大豆2016/17年度依然是库存高企的情况,总体大豆的供需格局依然是供大于需的偏空格局,美国农业部在美豆生长期连续上调美国大豆单产,实际也是对美国大豆产量高企的一种肯定,从最新的CGD报告来看,美豆单产仍有上调的可能,需求方面,由于中国政策的调整,2017年度中国大豆种植面积或有增加,同时美国农业部目前已将出口和压榨上调至历史最高水平,其需求后期上调空间缩窄,目前南美播种良好同样对美豆价格形成一定的压制,综合因素来看,美豆中期偏空,国内豆粕由于生猪存栏量依然低于去年,总体需求依然平稳,后期在成本端影响下,豆粕中期也是偏空的一个情况。

6、操作策略

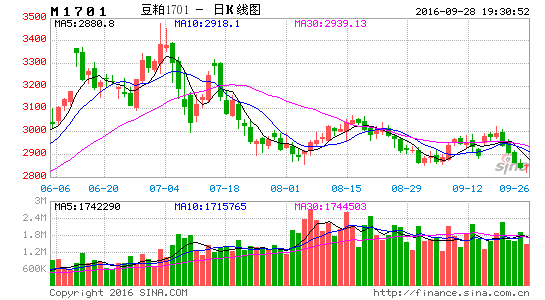

M1701合约,计划在2830-2870区间建仓,资金占用预计达到25%-30%,盈利目标设在2650-2800,止损目标设在2950-3000

7、风险提示

美国大豆收割不畅影响单产;拉尼娜天气提前,增加南美减产预期;南美主产天气不利影响播种和生长

和合期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。