PP1-5正套投资分析报告

报告摘要:

对于2016年的聚烯烃走势,宏观虽然对其存在影响,但产业自身的矛盾对品种走势的影响更大。典型的就像PP在6、7月份的走势,产业矛盾叠加资金影响对PP的走势起到直接的作用,导致PP价格大幅上涨,PP9-1价差拉开到900元/吨左右。然而,前期的走势必然会对后期起到影响,比如PP1701高基差的问题如何解决,基差修复的过程中就可以构建新的投资机会。笔者分析认为,PP现货在四季度很难出现崩盘的局面,现货的强势对近月影响更大。那么在此基础上,PP基差的修复大概率会通过拉大PP1-5价差的方式来解决。因此,PP1-5正套是具有交易价值的。

操作上,PP1-5正套在300点左右建仓100对,回调50点加仓一次,180止损,或者根据基本面情况止损。最大亏损控制在资金的1%左右。

风险:现货价格的崩盘等因素。

一、1-8月PP价格走势概述

图1、PP期货价格指数走势(2015.12.18-2016.9.2)

2016年,主导PP期货价格走势的因素中,笔者认为“修复”一词最为重要,因为在每一阶段的底部或者顶部都会促使期现价格出现较大的背离。虽然在每一阶段行情背后的主导因素各有不同,但修复的动力在行情背后占有较大比重的作用。具体来看,2016年的PP价格走势大概可以分为三个阶段:价格上涨阶段(2016年1月1日-2016年4月26日)、价格回调阶段(2016年4月27日-2016年5月27日)、价格上涨阶段(2016年5月28日-2016年8月份)。

第一阶段:价格上涨阶段(2016年1月1日-2016年4月26日),行情背后的推动因素在于对低价格的修复、对库存的修复和对宏观预期的修复。

第二阶段:价格回调阶段(2016年4月27日-2016年5月27日),行情背后的推动因素在于宏观预期由强转弱,新装置开车预期增强。

第三阶段:价格上涨阶段(2016年5月28日-2016年8月份),炒作G20停车预期,修复前期存在的新产能增加的预期。

二、行业运行特点分析

图 2、国内PP产能分布

图3、PP期现价差走势

数据来源:华瑞信息

2015年以来,聚丙烯行业中存在以下几个突出的现象:

一、生产中,新装置投产预期对行情冲击较大。比如,在2015年下半年,宏观预期转差和新装置投产规模较大等因素对行情产生冲击,促使聚烯烃价格出现大幅下挫,LL-PP价差一度拉开到2000元/吨以上。而随着新装置投产时间点的来临,炒作的因素会逐步消退,新装置能否预期投产对行情会有一定的“纠错”作用。

二、期现价格背离会在行情的底部或者顶部出现。在石化行业中,信息不对称的情况较为严重,市场参与者对信息的掌握程度决定了期货价格和现货的走势。在期货价格运行过程中,由于预期和资金对行情的推动,会是使得期货价格会向着“更好”或者“更坏”的方向发展,促使期现价格发生背离。

以上种种现象,均源于信息不对称造成的结果,如果存在资金在其中推波助澜,就会造成某个层面(信息层面或者价格层面)上的背离。在行情发展的过程中,这种现象会产生阻力的作用,促使行情出现急速的修复。

三、现阶段影响因素分析

对于当前阶段PP的影响因素分析,笔者认为应建立在前期主导行情的因素之上。在前期,对PP交割标的的低库存、G20峰会限产和新装置不能如期投产预期的炒作,使得多头资金收获颇丰。而在多头资金拉升价格的同时,不明就里的贸易商的套保操作无疑又进一步加剧了现货的紧张程度,使得价格背后出现螺旋式的推动因素。

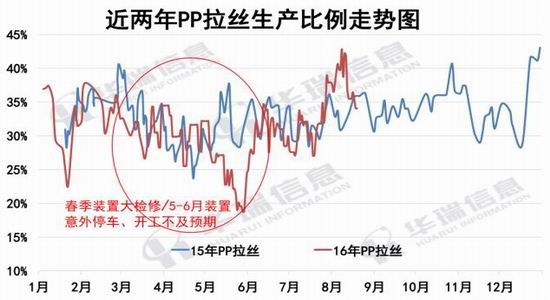

图 4、拉丝生产比例走势图

数据来源:华瑞信息

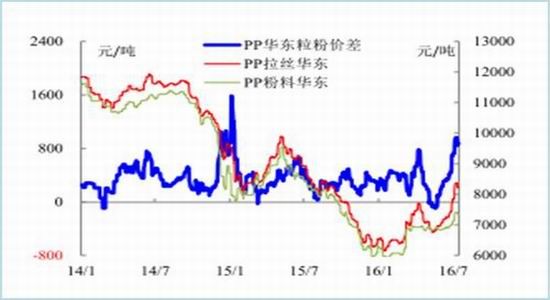

图5、PP华东粒料和粉料价差走势图

数据来源:弘则弥道

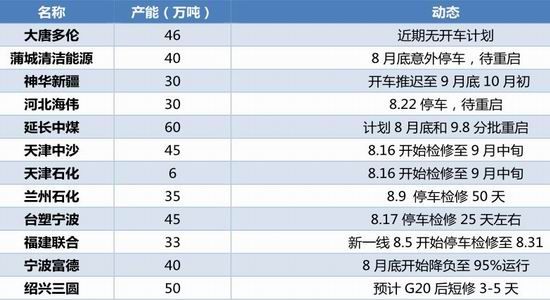

图 6、8月份停车检修产能

数据来源:华瑞信息

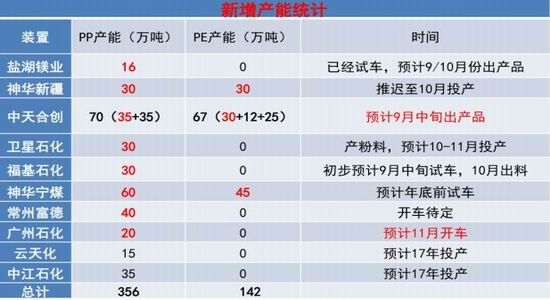

图7、新增产能统计

数据来源:华瑞信息

在前期影响因素的基础上,笔者认为遗留下的几个因素需要注意:

1、高基差问题。目前现货与PP1701价差达到1000元/吨左右,未来会怎么修复?

2、前期检修的装置复产问题。G20峰会期间,化工装置需要集体停产,在会议之后,这些装置会陆续复产。对行情会产生怎么样的影响?

3、新装置投产问题。前期资金在炒作新装置不能如期投产,那么如果新装置在9/10月份如期投产,那么行情又会怎么走?

4、PP社会库存由隐形向显性转换的问题。对于前期锁在期货盘面上的PP库存,交割后,库存会显性化。那么未来这些PP现货又如何被市场消化的?

5、下游低开工率的问题。由于PP价格上涨过高,导致下游加工企业出现微利或者小幅亏损,这些企业对高价格会产生抵抗,导致现货供需出现疲软。进而压低现货的价格。如果现货价格回归到合理的水平,下游企业的开工率会不会提高?下半年的旺季能否重来?

以上问题中,问题2/3/4影响的是PP供应的问题,对PP1701合约产生的影响比较大;问题5影响的是需求;而问题1影响的是PP的价格结构。

四、未来逻辑推理

对于上述问题的分析,首先排除国外供应因素对PP供应的影响。从进口利润看,目前国外货大量向国内流的可能性较低。对于国内的供需看,G20峰会影响的装置复产可能会被其他装置的检修抵消掉,9月份继续维持弱势供需平衡的概率很大。那么目前对于盘面的影响,主要体现在上游价格过高下游不接受的问题、新装置投产对1月合约的冲击问题和PP社会库存显性化对现货市场的冲击问题。笔者认为这些因素对行情的冲击可能是一次性的随着PP价格走低,供需可能会向旺盛方向转化。在此过程中,价格结构可能会再次发力,促使PP1-5价差扩大。

图 8、PP进口利润

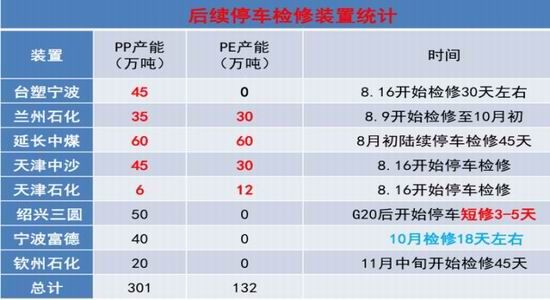

数据来源:华瑞信息

图9、PP后续停车装置统计

数据来源:华瑞信息

图 10、BOPP膜利润情况

数据来源:华瑞信息

图11、BOPP膜开工率

数据来源:华瑞信息

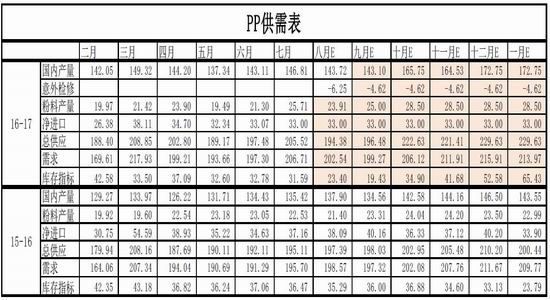

表1、PP供需平衡表

数据来源:国海良时期货研究所

基于以上的分析和推理,我们认为PP1-5正套是一个安全边际比较高的头寸,不利的方面在于隐性库存和新增产量对现货市场的冲击,但笔者认为这种冲击是一次性的。

五、投资建议

PP1-5正套在300点左右建仓100对,回调50点加仓一次,180止损,或者根据基本面情况止损。最大亏损控制在资金的1%左右。

风险:现货价格的崩盘等因素。

国海良时

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。