核心观点

连粕的价格同美豆具有高度相关性,前期利空美豆的因素在美豆形成收割低点前已基本出尽,未来将以出口提振、新作收割率较低、新旧作青黄不接、南美大豆播种面积等作为炒作因素提振价格。豆粕将在前期利空因素基本出尽的情况下,结合来自美豆和其自身基本面的新的刺激点抬升价格。

从供需层面上看,油厂前期压榨利润恶化,致使九十两月进口到港大豆偏紧,且受双节停产以及传统的装置检修的季节性影响,十月中旬之前开工率处于较低水平。反观需求方面,由于七月下旬以来自繁自养生猪和禽蛋养殖利润迅速拉升,养殖户补栏积极性高涨,且实际补栏量好于预期,增加需求回暖预期,且国庆备货仍在进行中,豆粕需求端将得到进一步支撑。

从市场结构角度看,目前上游用于压榨的进口大豆港口库存处于下滑趋势,从季节性走势来看也支持九、十月的进口大豆港口库存的下降。下游补库意愿强烈,豆粕油厂库存预计将进一步下滑。豆粕现货价格持续对期货价格大幅升水,基差坚挺支撑豆粕期价。

操作策略:

根据我团队对豆粕市场的的分析判断,认为M1701合约在2850元一线具有很强的支持,中期价格有继续上升的可能,故我们选择在M1701上建立总共1000手多单,使用保证金300万左右。具体 操作计划为:

1.因M1701已经处在2890元以下,故选择在2850-2890元区间内以每批100手速度分批建仓。

2.若M1701在1000手持仓未建满就上涨,并站稳2900元,则不追买,仅持有已建立的头寸到目标价位平仓。

3.若价格再次回到2850-2890元区间内方能继续买入,直到建满1000手。

目标和盈利:

第一目标为3100元附近,预期盈利为210元/吨。

第二目标为3300元附近,预期盈利为410元/吨。

亏损计划:

2840元一线附近止损,若建满1000手后止损,最大亏损50万元。

注:目标位是根据当时的市场结构预期的,后期随着市场的变化将加以调整。

一、美豆收割低点已形成

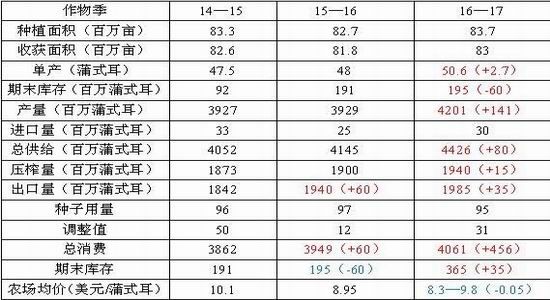

八月是美豆生长的关键期,尽管今年八月美豆种植区的温度较高,但降雨大大好于预期,9月的USDA报告将美豆新作的单产调高2.7个单位至50.6蒲式耳。9月的USDA报告将旧作的出口量调高6000万至19.4亿蒲式耳,其期末库存也相应调低6000万至1.95亿蒲式耳。新作出口量19.85亿蒲式耳,相较于8月USDA报告调高0.35亿蒲式耳,但由于新作单产的大幅度调高至总供给调高8000万蒲式耳,其期末库存调高0.35亿蒲式耳至3.65亿蒲式耳。

尽管报告总体稍偏空,但由于同预期基本一致,利空因素已在前期大量释放,盘面对于9月USDA美豆供需报告的反映是利空释放三日后于9月14日形成美豆收割低点,利空出尽后美豆在出口利好、收割率较低等炒作点下获得提振。据美国农业部公布的作物生长报告显示,截至9月18日当周,大豆收割率为4%,去年同期为6%,五年均值为5%。出口数据方面,截至2016年9月15日当周,美国大豆出口检验量为755120吨高于去年同期的502846吨,增幅高达50.2%。本作物年度迄今,美国大豆出口检验量累计为1907114吨,上一年度同期为899294吨。此外,由于今年上半年阿根廷大豆收割期降雨过多,受灾严重,大豆供应量减少,南美豆供应季提前结束,大豆的需求提前至7月份就大量转向美豆,今年7-8月份美豆出口量大幅高于去年同期,导致美国陈豆供应紧张,这就需要美国新豆来弥补供应缺口,美豆新作出口受到进一步提振。

连粕的价格同美豆具有高度相关性,前期利空美豆的因素在美豆形成收割低点前已基本出尽,未来将以出口提振、新作收割率较低、新旧作青黄不接、南美大豆播种面积等作为炒作因素提振价格。豆粕将在前期利空因素基本出尽的情况下,结合来自美豆和其自身基本面的新的刺激点抬升价格。

表1:9月USDA美豆供需报告概况

数据来源:美国农业部 安粮期货研究所

二、九、十月供应端相对偏紧

1、九、十月份压榨原料大豆的供应紧张

(1)九、十交货月的压榨利润偏低,进口商买船积极性较弱

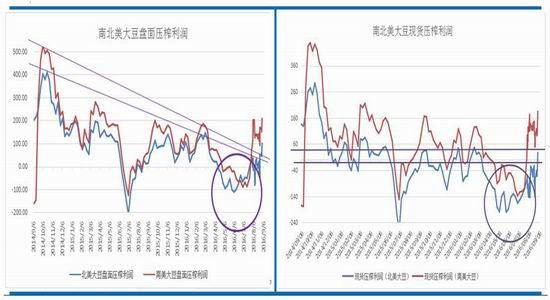

对9、10月份交货月的买船从第二季度开始启动。总体来看,今年的4——8月份,对美湾、美西、阿根廷、巴西大豆9、10月买船的压榨利润总体低于去年同期水平。如在对进口9月交货的阿根廷大豆的买船期间,其压榨利润在(-200,0)低位区间内浮动,而去年同期的压榨利润则处在(-150,100)的相对高位区间内。在对进口10月交货的美湾大豆的买船期间的绝大部分时间,其压榨利润在(-300,0)范围内波动,去年同期的压榨利润的波动区间在(-100,230)。压榨利润的恶化抑制进口商对9、10月份船期买船的积极性。

进入八月份以来,尽管压榨利润较前期已有所好转,但仍属于历史区间的中低位水平。并且美湾、美西、巴西大豆的9、10月即近月到港成本均高于11、12远月,对应的压榨利润呈现为远月高于近月,在利润的驱动下,进口商可能转向对11、12月份的买船,对9、10交货月的买船积极性较弱。目前,9月、10月船期的到港船只相对较少,短期集中采购已有所放缓,11后船期恢复常态,近月船只的相对偏紧可能对豆油价格形成一定程度的支撑。

图1--2:美湾进口大豆(9、10月交货)压榨利润低于往年

数据来源:布瑞克 ,安粮期货研究所

图3--4:4-7月,油厂平均压榨利润恶化

数据来源:WIND ,安粮期货研究所

表2:9、10交货月到港成本远高于远月,抑制近月买船积极性

数据来源:天下粮仓,安粮期货研究所

(2)国储豆拍卖进入压榨领域低于预期

从7月起,国产大豆进行拍卖,其中三分之二进入压榨领域,即从7月起每个月增加30万吨的国产大豆压榨量。进口商担心国产大豆压榨量的增加可能一定程度上挤占进口大豆压榨量的空间,因而对9、10月份的买船积极性有所降低。

而近几次拍卖成交率数据显示,国储豆拍卖成交率均不超过20%,甚至8月26日的成交率仅仅为4.24%,大大低于预期。并且拍卖成功进入压榨领域的国储豆也于预期。

鉴于食品加工企业对优质大豆采购热情较高,国储陈豆价格低的优势或无法带动其需求量的增长,预计未来国储豆拍卖成交量将不会有大的提升,出于国储豆不能打压大豆市场行情的宗旨来看,后续拍卖的持续时间将不会太长。预计总拍卖成交量160万吨,低于此前预期的300-400万吨。可见,渴望通过国储豆的拍卖来缓解9、10月进口大豆偏紧的局面也是不现实的。

表3:国储豆成交率低位水平

数据来源:天下粮仓,安粮期货研究所

(3)预估九、十月份大豆到港量均低于预期

综上所述,采购商对九、十月船期大豆的采购积极性不高的原因体现在以下三个方面:一、九、十月为采购船期淡季;二是进入二季度以来,进口大豆(九、十月交货)压榨利润恶化;三是从七月起预计每月增加30万吨的国储大豆进入压榨领域,进口商担心国产豆挤压进口豆的压榨空间,但预期失策,实际成交率惨淡。

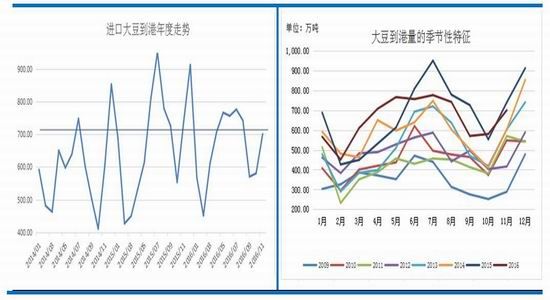

因中国采购速度较慢,9月份大豆到港最新预期维持在586.4万吨,较八月预期下降23.6万吨,10月份最新预期在550万吨,较八月底预期下调30万吨。9、10月份进口大豆原料供应可能偏紧。

图5:八、九、十月大豆到港量低于去年同期 图6:八、九、十月大豆到港量处于历史低位

资料来源:WIND ,安粮期货研究所

2、九月至十月上旬油厂开工率普遍下降

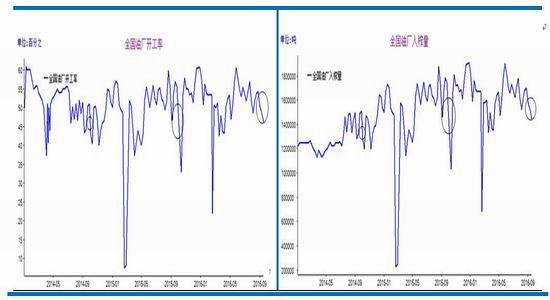

九月本是国内油厂传统的年度停机检修季节,中秋国庆双节期间也会停产数日,通过分析油厂开工率与入榨量的历史数据可以看出九月至十月上旬开工率与入榨量下滑已成为一种季节性趋势。油厂开工率的下滑将导致入榨量的下降,继而进一步导致豆粕供应端的进一步紧缩。

图7:9月至10月上旬油厂开工率下滑 图8: 9月至10月上旬油厂入榨量下降

资料来源:WIND ,安粮期货研究所

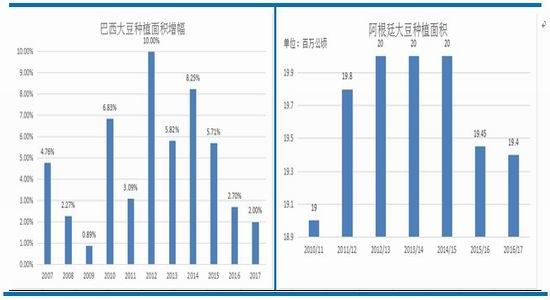

3、阿根廷大豆预计减产,巴西大豆播种面积可能达十年最低增幅

巴西将于9月15日开始播种大豆。近年来,由于中国对大豆的强劲需求吸引巴西农户大幅增加大豆的播种面积,过去十年间其播种面积一直处于逐年递增趋势。今年,由于玉米价格的上涨与农业信贷吃紧,今年巴西大豆的播种面积较上一年度递增2%,达到十年以来的最低增幅,而将于11月开始播种的阿根廷大豆的播种面积则有可能减少3%至1940万公顷。阿根廷在去年12月马克里政府上台以来取消了20%的玉米出口关税,尽管大豆出口关税也由35%调低至30%,但由于优惠力度不如玉米,因而农民种植玉米的积极性更加高涨。

图9:预计巴西新豆种植面积十年来最低增幅(剔除2009年)图10:预计阿根廷新豆种植面积减少3%

资料来源:WIND ,安粮期货研究所

4、小结

九月是油厂传统的检修季节,开工率普遍下滑,而双节停产进一步压制其开工率。加之九、十月大豆到港量减少、国储豆的拍卖成交率与进入压榨领域的比例均低于预期等因素,笔者认为九、十月份用于压榨的大豆其供应面偏紧。尽管可能减产的阿根廷新季大豆与十年来最低增幅的巴西大豆新作并不会对今年九、十月份的大豆供应量带来实质性的影响,但市场对于减产或者增幅降低的预期可能对其投资情绪产生作用,南美大豆的播种面积可能成为一个利多的炒作因素。

二、豆粕需求端支撑力度较强

1、双节备货支撑豆粕需求

目前,尽管对中秋备货已完全结束,但在国庆节前终端仍有备货需求,且自9月21日起国内将执行汽车运输业超限规定,激发中下游的补货意愿,经销商、贸易厂商、需求终端增加对豆粕的采购,豆粕的需求得到支撑。

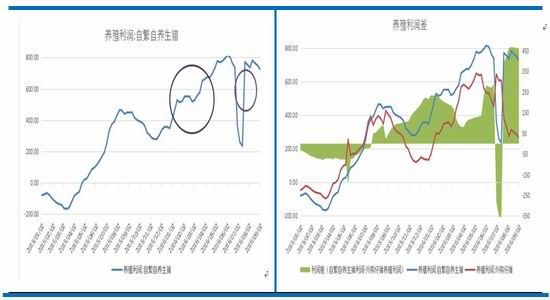

2、生猪与母猪的实际补栏好于预期

受7月初暴雨对养殖业的冲刷的影响,从7月下旬起,自繁自养生猪利润进一步走高,7月下旬至9月初阶段,自繁自养生猪的平均利润达到754.7元/头,最高利润达到781.8元/头,处于相对于绝对高位。而受成本端影响外购仔猪的养殖利润一路下滑。在利润驱动与上半年养殖利润高企带来的资金条件许可的情况下,小养殖户对补栏自繁自养生猪的热情进一步高涨,规模化养殖户积极补栏母猪。农林牧渔行业周报中指出,对生猪与母猪的实际补栏好于预期。

母猪怀孕周期110——120天,平均114天,7月下旬的开启积极补栏(补栏量大于出栏量)支撑着后期存栏量的回升,目前,存栏量处于稳

定增长的态势,提振对饲料的需求量。

图11:七月下旬起自繁自养生猪利润拉升 图12:自繁自养利润远高于外购仔猪养殖利润

资料来源:布瑞克,安粮期货研究所

3、九、十月份生猪存栏量预计将季节性抬高

母猪怀孕周期为110——119天,平均114天,存栏量的恢复与积累需要时日。从生猪存栏量的季节性走势来看,大多数年份里,相对于2——8月,9、10月份的生猪存栏量存在季节性抬高趋势,豆粕需求端相对得到支撑,进一步提振豆粕的价格。

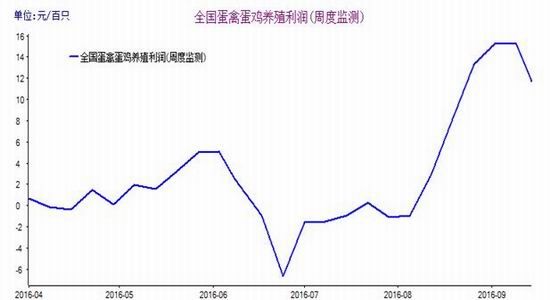

4、蛋禽蛋鸡养殖利润高位

截止9月14日,全国蛋禽蛋鸡养殖利润11.7元/百只,环比上月2.95元/百只增幅296%,同比去年8.33元/百只增幅181%。当前蛋禽蛋鸡养殖利润处于相对与绝对高位,刺激养殖户的补栏积极性。

图13:9、10月生猪存栏量呈季节性抬高走势

图14:蛋禽蛋鸡养殖利润处于相对与绝对高位水平

资料来源:WIND,安粮期货

三、市场结构分析

1、基差坚挺提振期价

现阶段,豆粕现货价格持续对期货价格大幅升水,截止9月19日,现货价对期货价升水300元/吨,基差处于相对与绝对低位。伴随着豆粕低库存的现状加之节日备货阶段的支撑,生猪存栏量的逐步积累以及对九、十月大豆供应偏紧与开工率下降的担忧,经销商、饲料厂商的补库积极性高涨,预计终端成交率与提货量提振,油厂豆粕的出货速度进一步好转,豆粕现货对期货的支撑进一步发挥作用,基差坚挺对未来期货价具有有力的提振效应。从高位基差回归的角度也支撑着期价的上涨。

图15--16:豆粕基差坚挺

资料来源:WIND,安粮期货研究所

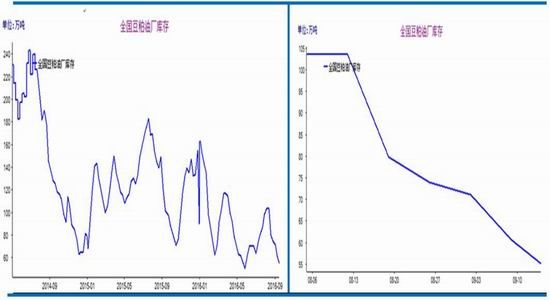

2、预期进口大豆港口库存下滑

八月下旬以来,进口大豆港口库存处于下滑趋势,截止9月18日,进口大豆港口库存仅为6487290吨,环比上月同期的6940390吨降幅6.5%。从季节性走势来看,大多数年份,九、十月的进口大豆港口库存存在季节性下滑现象。

图17:9、10月份进口大豆港口库存季节性下滑 图18:进口大豆港口处于相对与绝对低位

数据来源:WIND,安粮期货研究所

3、豆粕库存或将继续下滑

当前,市场普遍看好豆粕9、10月的价格,由于担心9月豆粕供应不足,近两周饲料厂及经销商逢低补库,豆粕成交放量,油厂豆粕库存量继续下降,未执行合同量明显增加。截止9月14日,国内沿海主要地区油厂豆粕总库存55.21万吨,较九月初的71.13万吨降幅达22.38%,较去年同期的101.08万吨下降45.38%。

低库存的现状加之节日备货阶段的支撑,生猪存栏量的逐步积累以及对九、十月大豆供应偏紧以及对油厂开工率下滑的担忧,经销商、饲料厂商的补库积极性高涨,预计油厂豆粕的出货速度进一步好转,提振豆粕价格。在油厂开工率普遍不太乐观,预计近期豆粕库存量或将继续下降。

图19:全国油厂豆粕库存处于相对与绝对低位 图20:9月以来,全国豆粕油厂库存急速下滑

资料来源:布瑞克,安粮期货研究所

图21:豆粕成交放量 图22:豆粕未执行合同处于中高位水平

资料来源:布瑞克,安粮期货研究所

4、豆粕保本价与期货价差处于历史高位

当前美湾9、10交货月大豆的到港成本分别为3400、3370元/吨,美西大豆10交货月大豆的到港成本为3350元/吨,巴西大豆9月交货月大豆的到港成本为3480元/吨。压榨利润为零时的进口大豆压榨而成的豆粕成本价为3443元/吨,即当前豆粕的保本价高于期价503元/吨。尽管压榨利润为负值情况在国内油厂非常常见,但当前保本价与期价的差额属于历史上的绝对高位,成本端强有力的支撑使豆粕的深跌难以成为现实。

图23 ——24:成本端支撑豆粕价格

资料来源:WIND,安粮期货研究所

四、前期利空因素是否已即将出尽?

总体来看,今年七、八月对于豆粕来说,是一轮熊市。造成七、八两月“跌跌不休”的局面主要归因于两个因素:美豆丰产预期与国内暴雨对养殖业的冲刷。那么,经过了上轮的消化,这些利空因素是否出尽,将在何时完全出尽?

1、美豆收割低点已形成

连粕的价格同美豆具有高度相关性,前期利空美豆的因素在美豆形成收割低点前已基本出尽,未来将以出口提振、新作收割率较低、新旧作青黄不接、南美大豆播种面积等作为炒作因素提振价格。豆粕将在前期利空因素基本出尽的情况下,结合来自美豆和其自身基本面的新的刺激点抬升价格。

2、养殖户补栏积极且好于预期

7月的暴雨对国内生猪、家禽养殖业带来较大的冲击,导致豆粕等饲料的需求度锐减。但是,随着7月下旬自繁自养生猪利润的走高,养殖户的补栏积极性高涨,经过母猪114天怀孕周期后,存栏量日渐恢复,且9、10两月生猪存栏量存在季节性抬高的趋势。农林牧渔行业周报中指出,对生猪与母猪的实际补栏好于预期。蛋禽蛋鸡养殖利润处于相对于绝对高位,刺激养殖户的补栏积极性。

总结:可见,七、八月的熊市利空因素已基本出尽,甚至成为新一波涨势的刺激因素。

五、投资方案讨论

1、价格分析

八月上旬至八月中旬,尽管美豆单产达48.9蒲式耳/亩之高,丰产预期情绪浓厚,但在其出口需求强劲的提振下,结合技术性反弹,此阶段迎来阶段性反弹高点3069一线,当前,预计已形成收割低点的美豆将以出口提振、收割率较低,新豆旧豆青黄不接、巴西阿根廷大豆播种面积等作为炒作因素提振价格,豆粕可能以在前期利空因素即将完全出尽的情况下,结合新的刺激点(美豆炒作带来提振、9、10月到港大豆偏紧并且油厂开工率下降、补栏量好于预期,存栏量逐步增长积累中,经销商、养殖户补库意愿强烈,现货坚挺等因素)支撑豆粕价格抬高。因此,在多空力量对比下,我们有理由相信此番上涨的幅度使豆粕期价可以打破前高3069一线,若价格有效突破3069一线, 第二值得关注的上涨高度分别是七月中旬达到的3250一线附近,通过技术分析可测算出此可能达到的上涨高度,若配合后期释放的进一步利好消息,新一轮涨势可能会达到此高点。

图25:豆粕1701小时K图

资料来源:WIND,安粮期货研究所

2、操作策略

根据我公司对豆粕市场的的分析判断,认为M1701合约在2850元一线具有很强的支持,中期价格有继续上升的可能,故我们选择在M1701上建立总共1000手多单,使用保证金300万左右。具体操作计划为:

1.因M1701已经处在2890元以下,故选择在2850-2890元区间内以每批100手速度分批建仓。

2.若M1701在1000手持仓未建满就上涨,并站稳2900元,则不追买,仅持有已建立的头寸到目标价位平仓。

3.若价格再次回到2850-2890元区间内方能继续买入,直到建满1000手。

亏损计划:

2840元一线附近止损,若建满1000手后止损,最大亏损50万元。

目标和盈利:

第一目标为3100元附近,预期盈利为210元/吨。

第二目标为3300元附近,预期盈利为410元/吨。

注:目标位是根据当时的市场结构预期的,后期随着市场的变化将加以调整。

3、可能存在的风险点

(1)10月的USDA报告再次大幅调高美豆单产

(2)国内大豆贸易商积极点价,大豆进口量远超预期

(3)其他

安粮期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。