内容摘要:

目前豆棕价差处于历史低位,豆油对棕榈油替代作用明显,棕榈油市场有价无市。三季度是棕榈油增产的旺季,随着冬季消费淡季的来临,加上港口到货量提升,国内棕榈油库存回升将是大概率事件。操作上,棕榈油创出阶段性高点后,出现获利回吐迹象,技术上出现顶背离,短期呈现头部迹象,短线可逢高试空。

操作策略:做空棕榈油1701合约

建仓区间:5600--5800元/吨

止损价位:5840元/吨

目标区间:5300--5400元/吨

建仓比例:5%-80%

建仓手数:100-1500手

一、产业状况

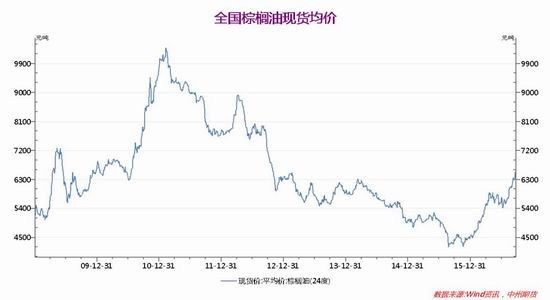

1.棕榈油一周现货价格

上一周全国棕榈油现货市场均价为 6423元/吨,较上周大幅上涨。马来棕油库存低及令吉走软提振马盘,且国内棕油库存紧张暂难缓解,近期连续大涨。

图一:全国棕榈油现货均价

2、国内棕榈油商业库存

国内棕榈油库存自4月初的97.1万吨持续下降,创近几年以来的较低水平。截至9月19日,全国棕榈油商业库存为29.6万吨。

图二:全国棕榈油商业库存

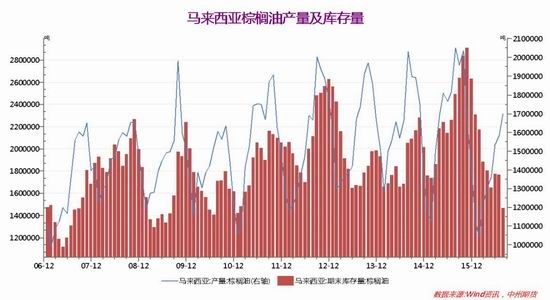

3、马来西亚棕榈油供求因素

马来西亚棕榈油局(MPOB)9月13日发布的月度数据显示,2016年8月底马来西亚棕榈油库存降至近六年来的最低水平,因为产量恢复不及预期,出口大幅增加。8月份马来西亚棕榈油产量为170.2万吨,环比增加7.3%,同比减少17%;出口量达到181.2万吨,环比大幅增加30.9%,为历史同期最高水平;月末棕榈油库存为146.4万吨,环比大幅下降17.3%。

图三:马来西亚棕榈油产量及库存量

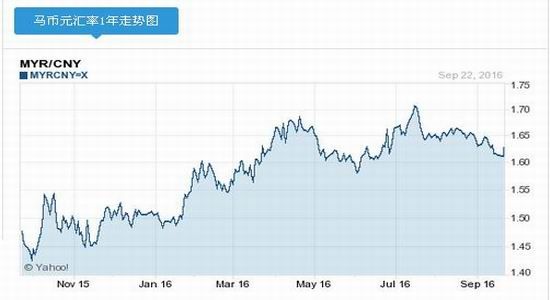

图四:马来西亚林吉特汇率市场表现

商品咨询机构——LMC国际公司担任董事长的James Fry在印度全球植物油行业会议(Globoil India)上发言称,2017年上半年棕榈油产量增幅预计将几乎抵消2016年上半年的降幅,2017年下半年全球棕榈油产量也将同比增长逾200万吨。

2016年全球棕榈油产量受到厄尔尼诺的不利影响。厄尔尼诺现象(指东太平洋水温变暖)给东南亚地区带来干燥天气,导致头号棕榈油生产国——印尼和马来西亚的油棕单产下滑。Fry在今年三月份曾预计2016年全球棕榈油产量将会减少200万吨以上,其中东南亚国家的产量将减少400万吨。

二、价差分析

市场关注的要点是国家何时再抛储菜油,如果2012年菜油再抛,那么菜油和豆油的价差肯定要缩小,有可能是呈负数或者是0,历史上也曾经有过是0。目前豆棕价差处在历史低点,后期若想重新扩大价差将可能是棕榈油跌、豆油涨,或者是棕榈油跌的多、豆油跌的少。

图五:油脂合约价差走势图

随着棕榈油价格的进一步上涨,马棕油在国际市场上毫无比价优势,截止9月20日,棕榈油FOB近月船期价高于豆油0.5美元/吨,为历史低位水平,且当前中国棕榈油与豆油价差较小,部分区域棕榈油甚至高于豆油17元/吨,棕榈油基本被市场弃用。据统计,2016年9月1日-20日棕榈油日均成交仅720吨,相对比去年同期日均成交量3160吨。目前棕榈油出货以执行前期合同为主,加之双节前包装油备货基本结束,棕榈油市场大部分时间有价无市。

图六:棕榈油内外价差走势图

三、投资策略

中国8月份进口食用植物油55万吨,7月份进口食用植物油45万吨,1-8月份食用植物油进口总量为343万吨;去年同期累计为423万吨,同比减少18.9%。

目前豆棕价差处于历史低位,豆油对棕榈油替代作用明显,棕榈油市场有价无市。三季度是棕榈油增产的旺季,随着冬季消费淡季的来临,加上港口到货量提升,国内棕榈油库存回升将是大概率事件。操作上,棕榈油创出阶段性高点后,出现获利回吐迹象,技术上出现顶背离,短期呈现头部迹象,短线可逢高试空。

操作策略:做空棕榈油1701合约

建仓区间:5600--5800元/吨

止损价位:5840元/吨

目标区间:5300--5400元/吨

建仓比例:5%-70%

建仓手数:100-1500手

中州期货 李崇峻

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。