操作策略:PP作为单边空的品种,6900-7300为择机建底仓区域;趋势形成后,可依据技术及期现价差情况,灵活加减仓位。

时间周期: 9 月-11 月

主要逻辑:成本方面,上游原油走势,难以对PP形成推动力;四季度PP产能投放对价格形成压制;检修装置陆续回归,新产能投放稳步进行,供应压力与开工率提高;下游需求对PP价格的拉动有限。

操作依据:

(1)新产能投放带来供应压力:从 PP 新增投产计划可以看出,2016第四季度-2017第一季度将是产能集中爆发期。此外,2017 年一季度还有 78万吨新增产能投放预期,届时供应面压力会骤增。

(2)检修装置陆续回归:随着9月中旬之后,PP检修装置的陆续回归,将会看到PP的供应压力以及开工率的提高。

(3)需求端:预计9月中旬之后受G20影响的开工率会恢复至正常水平后保持平稳。近年来PP的消费愈发呈现“旺季不旺”的现象,预计 9 月份之后下游需求对PP 价格拉动也很有限。

1.冻产仍存变数,原油或维持区间震荡

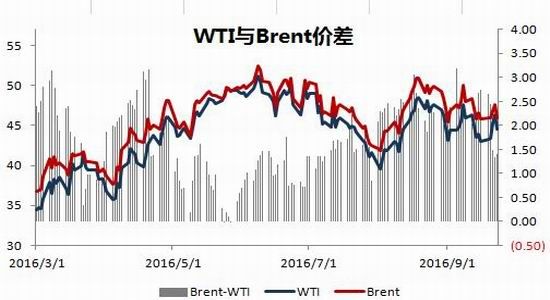

上周二据俄新社报道,OPEC秘书长称主要产油国可能在下周会议上达成稳定油市协议,时长或为一年。其还称,解决石油库存问题对油市恢复均衡很关键,这将是阿尔及尔会议上的关键议题。上周五沙特曾表态愿意以减产来促使伊朗将其石油产量冻结在当前水平,但从本周一最新的消息来看,伊朗仍拒绝加入冻产。短期内市场或因为库欣库存的下降预期本周公布的EIA原油库存或继续下降而提振市场,但中长期来看,供需平衡还是影响原油价格最重要的因素。

上周OPEC以及IEA本月公布的月报显示,两家组织均均别更改了对于2017年的原油供需平衡预测,预计2017年原油继续供过于求。OPEC9月月报显示,OPEC8月原油产量降至3324万桶/日,并将2017年需求预期下调53万桶/日至3248万桶/日,维持2017年全球原油需求增长预期115万桶不变。原油过剩量由先前预期的过剩100万桶/日调整至过剩76万桶/日。IEA9月月报中,将2016年全球需求预期下调10万桶/日至130万桶/日,2017年全球需求维持在120万桶/日,将继续供应过剩。在此情形下,原油仍有可能维持大的区间震荡的走势。

在原油维持大的区间震荡思路的前提下,pp走势更受自身基本面的影响。

图表 1 WTI与Brent期价走势

图表 2 IEA最新的原油供需平衡预测

资料来源:IEA,Bloomberg,浙商期货研究中心

2.PP下半年基本面压力较大

2.1.产能投放带来供应压力

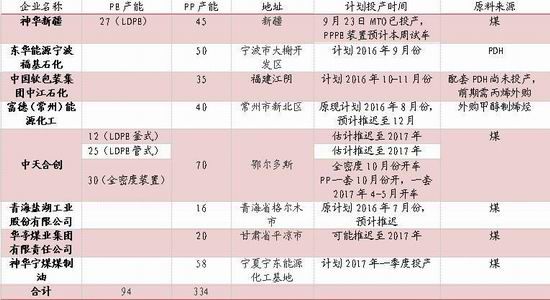

图表 3 PE、PP 新投产计划

资料来源:卓创资讯、浙商期货研究中心

从 PP 新增投产计划可以看出,2016第四季度-2017第一季度将是产能集中爆发期,这段期间PP 产能扩张预计增幅为 17.8%,产品也多集中于PP拉丝料。第4季度预计投放的PP产能为256万吨。目前,神华新疆、中天合创、 宁波福基等装置按期投产的可能较大;常州福德听闻也已经备料结束,预计12月投产。此外,2017 年一季度还有 78万吨新增产能投放预期,届时供应面压力会骤增,且集中于于拉丝料。

2.2.检修装置陆续回归,供应压力与开工率提高

图表 4 PP停车产能及检修计划

资料来源:浙商期货研究中心

从8月至9月中旬这个时间段来看,PP的检修产能受G20的影响,但是随着9月中旬之后,PP检修装置的陆续回归,将会看到PP的供应压力以及开工率的提高。

2.3.下游需求对PP 价格拉动有限

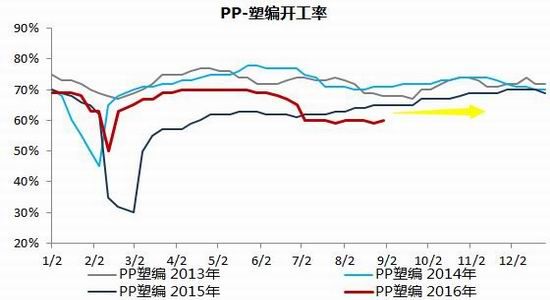

图表 5 塑料开工率

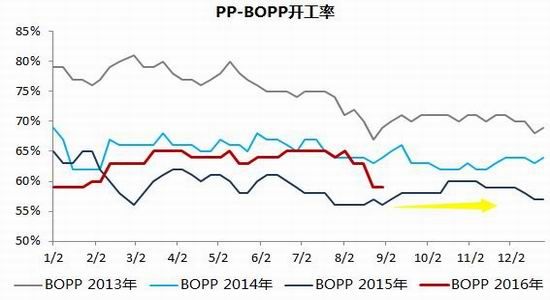

图表 6 BOPP开工率

资料来源:卓创资讯、浙商期货研究中心

从下游需求来看,今年BOPP在8月明显的开工率下降也是受G20要求停工的影响,预计9月中旬之后会恢复至正常水平后保持平稳。但是近年来PP的消费愈发呈现“旺季不旺”的现象,预计 9 月份之后下游需求对PP 价格拉动也很有限,其更多的还是受供应恢复的影响。

3.风险点

1、国际原油年内有可能因为美联储加息概率降低或其他政治事件导致区域性原油产量减少,引起原油持续性走高,提振大宗商品市场。

2、相关PP装置投放推迟有可能使期货市场转而看多四季度的聚烯烃市场,这样PP也有可能在四季度走强。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。