操作策略

1、若Y1701价格到6200以下,买入为主。

2、Y15价差在-100 到- 30区间建仓,目标100。

关注要点:

1、南美天气

2、东南亚棕油恢复情况

一、油脂整体供需分析

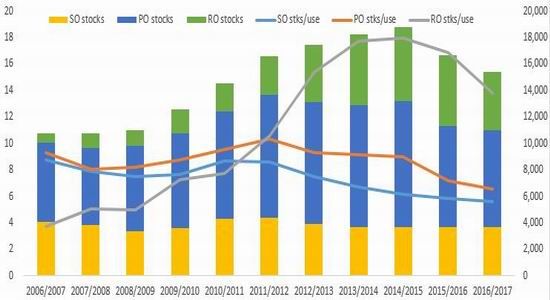

根据USDA的预估,三大油脂棕、豆、菜油库存自15/16年开始下滑,库存消费比也连续三年下降,这意味着从供需层面来看,油脂整体的基本面正在发生变化,尽管目前在价格体现得有限,但这为我们提供了一下大的分析背景。

就眼下市场的主要矛盾来看,目前油脂还处于后厄尔尼诺时期棕油产量恢复节奏与美豆丰产评估的不确定性中,但东南亚棕榈油减产是现实,美豆丰产还是预期,我们将着眼点放在棕油的情况上,因为这对我们在本年剩下时间的整体油脂现货供应的影响程度更大。

自去年超强厄尔尼诺发生以来,马来西亚的棕油产出受到明显的影响,单产同比上看出现明显的下滑。尽管在6月的时候,一度看到棕油产量有较强的恢复,使得产区库存出现回升,但接下来两个月的数据证伪市场对产量得到较好恢复的设想。MPOB的数据显示,马来西亚棕油单产8月为0.32吨/公顷,环比增加,体现了季节性因素,但比去年的0.38吨仍落后不少。根据我们气象跟踪,今年年初的时候,东南亚干旱较为严重,这可能对马来西亚四季度棕榈产量继续产生影响,而sppoma近期公布的南马部分地区9月1-20日的产量环比增速仅3%,部分印证了9月马来西亚9月产量的恢复可能仍不理想。而从季节性来看,一般9、10月棕油产量达到高点,后期将下滑,马来西亚后期供需恢复力度将有限,因此,马亚西亚库存可能在接下来仍处于偏低位置。

国内方面,因进口利润倒挂,上半年国内棕油进口一直保持在偏低位置,但7、8月出现短暂的顺价窗口,使得棕油在8、9月进口有所增加,随便8月东南亚棕榈油上涨,进口利润再度挤压,后期到港或难有较大提升,国内库存的明显上升尚需时日。

图1 棕油产量

图2 棕油库存

图 SGS出口

图 国内棕油库存

二、国内豆油供需

从国内供应来看,上半年大豆压榨量3641万吨,同比增加280万吨,进口豆油19万吨,增加4万吨,压榨和进口合并供应豆油同比增加,加之菜油抛储挤占消费,国内豆油库存在4月底触底回升,并超过去年同期。但7月后库存堆积速度明显减缓,开始有走平之势,主要是7、8月压榨量缩减。基于最新进口到港大豆调查统计,9-11月到港大豆将有较大的下降,预计相应的压榨量也可能的缩减。而同比来看,今年9-11月到港量比去年有一定的缩减,使得压榨量也可能低于去年同期。而从需求来看,棕油继续保持低库存,国内豆棕价差位于低位,豆油体现出一定的价格优势,后期豆油将获得部分新增市场,这部分市场往年由棕油占据,即今年4季度豆油消费可能好于去年。豆油新增供应比不上去年,而消费好于去年,考虑到去年下半年豆油库存多保持平稳,那么今年4季度国内豆油可能将以消耗库存来实现供需平衡,因此,我们大致可以推断豆油库存压力最大的时间显然已经过去,豆油现货有望保持偏强格局。

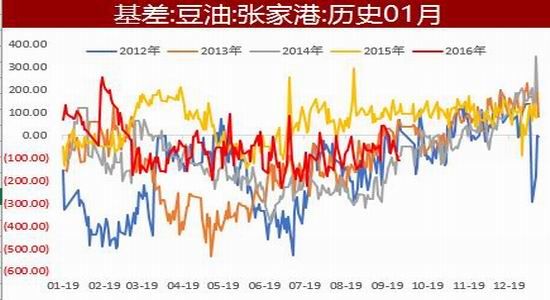

去年9月之后,豆油库存平稳,豆油现货以震荡偏强为主,基准地豆油现货到年底上涨约400元/吨。目前豆油现货贴水01合约150元,如果后期供需形势不出现较大变化的话,那么目前豆油期价可能存在一定的低估。

图 国内大豆压榨

图 国内豆油进口

图 大豆进口量

图 豆油库存

图 豆油基差

图 豆油现货

资料来源:中财期货农产品事业部

三、操作策略

基于以上分析,我们关注后期豆油单边多豆油或15正套机会。

1、价格在6200以下,买入为主。

2、15价差在-100 到- 30区间建仓。

中财期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。