第一部分 概述

一、行情回顾

由于供求关系决定了市场的长期趋势,而现货库存量的增减、压榨利润和期现价差贯穿其中,演绎出了大的方向下的小的涨跌节奏。一方面,美豆出口销售数据一直表现强劲、阿根廷大豆种植面积有望减少,拉尼娜天气炒作尚未开始,国内豆粕期货价格贴水现货。另一方面,在美豆产量预估丰产,国内港口库存量持续高位震荡,豆粕需求短期内难以大幅增长的背景下,豆粕的上方压力重重,但远处总有一点光明,提振着市场做多动力。

图 大豆1701合约价格走势K线图

第二部分 基本面概述

一、供求关系决定市场长期趋势

1、上游大豆供应

1.1美豆供应预期宽松

2014/15年度,美豆创纪录的产量一举扭转了多年供求偏紧的局面,奠定了市场长期看空豆类价格的主基调,算是牛市转熊市的第一个年头。2015/16年度,美豆再次丰产,美国强大的育种技术和田间管理技术刷新了市场对美豆单产的期待值。而南美巴西和阿根廷方面,多年的持续丰产,使得全球豆类市场供应更为宽松。美豆类价格一直处于下跌态势,跌破了2011年12月和2010年6月创下的1107、903美分/蒲式耳的最低点,最终在850点附近震荡企稳,价格低位盘整了8个月之久。直到2016年3月,豆类市场再起波澜,南美阿根廷方面由于受到的强降雨影响,导致田间积水,最终影响了大豆的产量,阿根廷大豆出口量大幅减少。南美方面出口不足导致正常年份大豆进口国在9月才会将采购目标转向美国,但是今年从7月份开始进口美豆。美豆市场在强劲出口数据的带动下,开始强势反弹,美豆最高反弹至1187美分/蒲式耳一线。随着2016/17年度,美豆良好的优良率数据,以及天气市场的配合,美豆单产数据持续调高,市场对美豆本年度产量再创新高的预期十分强烈,美豆价格6月份反弹过后再次回落,截止目前最低回落至940美分/蒲式耳一线。在美豆上亿万吨的产量面前,市场价格还是比较理性。

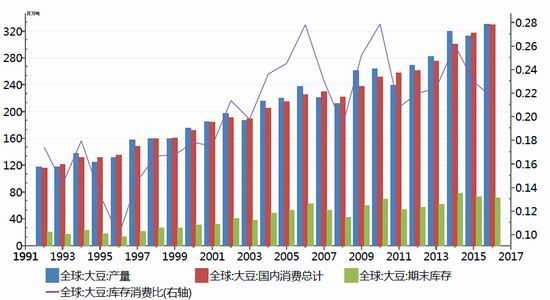

美国农业部公布的8月USDA报告预测,2016/17年度全球大豆产量将达到创纪录的水平33041万吨,相比2015/16年度的31267万吨增长5.67%;同时消费量也将达到创纪录的水平32982万吨,相比2015/16年度的31720万吨增长3.98%,增幅相对平缓;库存量下降至7124万吨,库存消费比为0.22,微幅下降。整体上看,2016/17年度全球大豆供需仍维持宽松局面,但相比上年度宽松程度有所收缩。

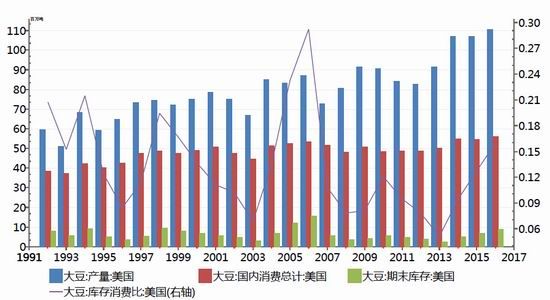

同时美国农业部8月公布的USDA报告的美豆数据部分也预示着本年度美豆丰产格局已定。数据预估美豆2016/17年度美豆单产为48.9蒲式耳/英亩,去年单产为48蒲式耳/英亩;预估2016/17年度美豆产量为40.6亿蒲式耳。折合成万吨单位,2016/17年度美国大豆产量将达到创纪录的11050万吨,比去年创纪录的10693万吨增长3.34%。同时压榨量和出口量预估数据8月份相应上调至19.4亿蒲式耳和19.5亿蒲式耳。库存量由于产量的大幅上调增加至3.3亿蒲式耳。整体上看,2016/17年度美国大豆供需继续转宽松,基本面上利空美豆类市场。

图 全球大豆产量、消费量、库存和库存消费比

数据来源:Wind资讯、中衍期货研发部

图 美国大豆产量、消费量、库存和库存消费比

数据来源:Wind资讯、中衍期货研发部

1.2美国天气良好 单产创纪录

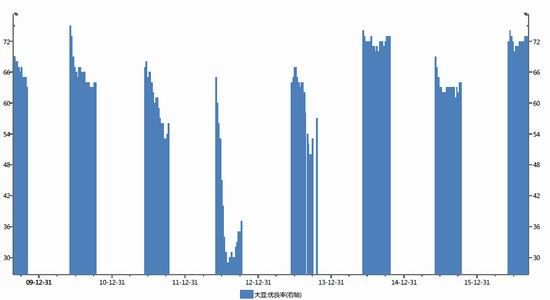

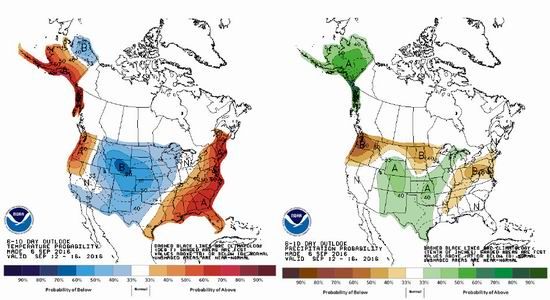

目前所处的时间阶段是每年美豆天气炒作的后期。本年度美豆生长阶段天气良好,美豆本年度丰产格局基本已定,剩下的就是确定具体的产量多少了。最近,美国农业部公布的美豆作物生长报告显示,截止9月6日当周,18州大豆作物结荚率为97%,上周为94%,过去5年均值为97%,去年同期为95%。18州大豆作物落叶率为12%,上周为5%,过去5年均值为12%,去年同期为15%。另外,美国农业部公布的美豆优良率数据,截止9月6日当周,18州大豆作物优良率为73%,上周为73%,去年同期为63%,本年度美豆优良率一直保持很高的水平。截止目前,虽然拉尼娜声音时有发生,但是对美国农作物影响基本没有,暂时不用考虑,只需关注即可。从时间上看,今年美豆再有干旱天气炒作的可能性较小,但是美豆收割季节是否有霜冻寒潮炒作还不能确定,市场将转而关注美豆的最终产量和后面收割期进度以及出口、装运等问题。再有一个月时间市场焦点将开始转向南美。

图 美豆历年优良率

数据来源:Wind资讯、中衍期货研发部

图 美国温度及降雨预测图

数据来源:大商所、中衍期货研发部

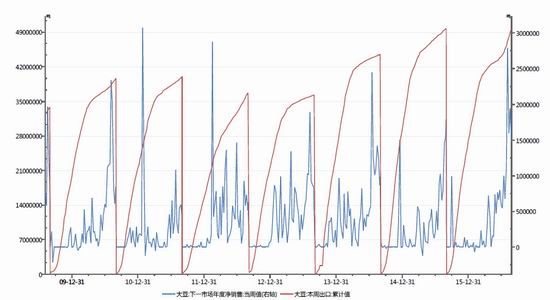

1.3美豆出口销售数据

最近,美国农业部公布的美豆出口销售进度报告显示,截止8月25日,美国当前市场年度大豆出口净销售10.75万吨,下一市场年度大豆出口净销售147.64万吨,周出口量111.96万吨。当前市场年度大豆出口中国净销售32.99万吨,下一市场年度大豆出口净销售67.9万吨,周出口量57.9万吨。最近两个月,美豆出口销售报告数据中的销售数据较前期有了很大的提高,出口需求较强劲,是目前支撑豆类价格的主要因素。当然这也与中国进口采购逐步从南美转向美国的季节性规律有关。

图 美豆当前年度净销售和本年度出口累计值

数据来源:Wind资讯、中衍期货研发部

2、中游现货市场

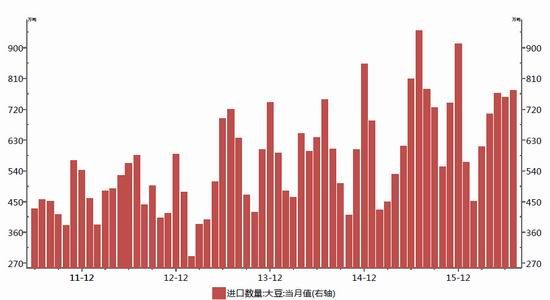

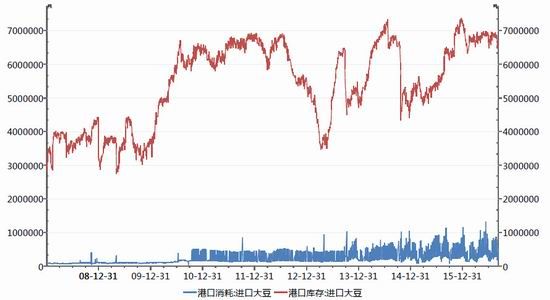

2.1进口大豆港口库存

按照往年经验,每年的4-9月份是我国集中进口巴西大豆的时期,阿根廷大豆相比巴西大豆到港时间较晚,为每年的6-12月份,数量也相应较少。而本年度由于阿根廷大豆减产,出口量受到影响,所以从5月底开始我国逐渐开始订购新年度美国大豆。海关总署最近公布的月度进口大豆数据显示,我国7月进口大豆到港数量为776万吨,相比去年同期的950万吨减少22.42%。这和本年度我国大豆产量增加,以及国储抛储有一定的关系。我国大豆港口库存相对充足,一直保持高位震荡状态。截止9月6日,我国大豆港口库存量维持在654.63万吨。

图 进口大豆月度到港量

数据来源:Wind资讯、中衍期货研发部

图 进口大豆港口库存和港口消耗

数据来源:Wind资讯、中衍期货研发部

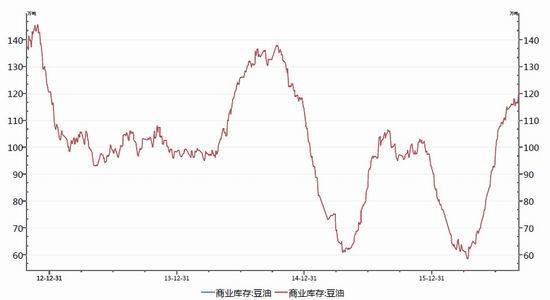

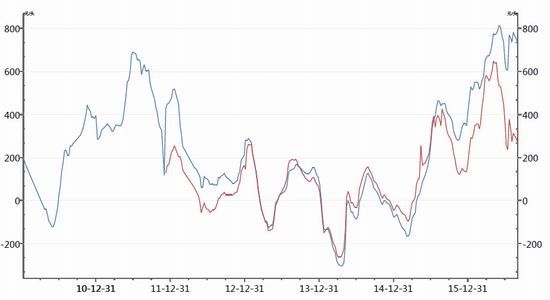

2.2豆油商业库存

在进口大豆港口库存相对充足的背景下,影响豆粕、豆油价格的主要因素为压榨产量、库存水平和销售进度。豆粕和豆油这对矛盾的统一体,从2012年开始后的几年时间里一直维持着粕强油弱的状态。而最近一、两年这种情况有所改变,随着油脂价格底部的不断抬升,油强粕弱的局面逐步开启。在港口大豆供给处于充足状态的情况下,豆粕和豆油库存在油厂开工率的变化下,此消彼长。截止9月6日,豆油的商业库存量为120万吨,和棕榈油港口库存30万吨相比,豆油库存处于高位水平。

图 豆油商业库存

数据来源:Wind资讯、中衍期货研发部

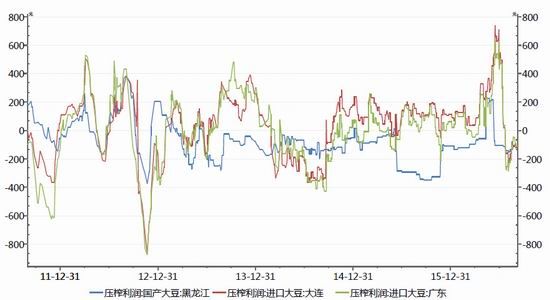

2.3油厂压榨利润

本年度,从二季度开始,大豆的压榨利润一直处于不错的状态,特别是6月份,压榨利润非常高,但是从7月份开始,大豆的压榨利润持续回落,目前已将回落至负值。本周,现货压榨利润较为稳定,截止9月6日,国产黑龙江大豆现货压榨利润为-115.75元/吨,上周末为-115.75元/吨;进口大连港大豆现货压榨利润为-129元/吨,上周末为-119.95元/吨;进口广东港大豆现货压榨利润为-113元/吨,上周末为-113元/吨。

图 现货大豆压榨利润图

数据来源:Wind资讯、中衍期货研发部

3、下游消费市场

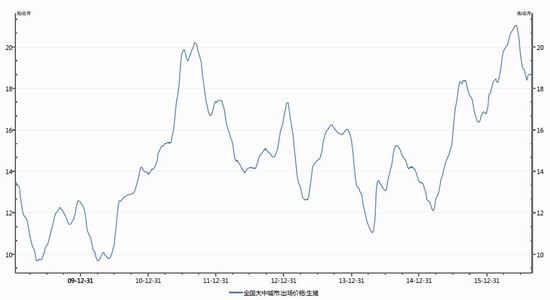

生猪价格持续上涨 存栏量企稳

我国一直很难走出猪周期的怪圈,蛛网理论在我国猪肉价格的变化过程中往往表现的淋漓尽致,“价高伤民,价贱伤农”的怪圈似乎很难打破。整个猪周期的循环轨迹是,猪肉价格持续上涨——母猪存栏量大增——生猪供应供大于求——猪肉价格大幅下跌——能繁母猪大量淘汰——生猪供应持续减少——猪肉价格不断上涨,周而复始。

目前正处于猪肉价格不断上涨,而母猪存栏量仍在下降的阶段。生猪价格、猪仔价格、猪粮比、养殖利润均出现了大幅上涨的状态,生猪存栏量也接连几个月企稳,虽然尚未出现大幅反弹现象。从养殖利润的恢复,生猪存栏量止跌反弹,到饲料需求有所好转至少需要3个月的时间差,预估2016年底豆粕的饲料需求可能都不太会出现大幅好转迹象,但生猪存栏量的企稳,也会逐步提升市场对2017年豆粕饲料需求恢复的信心。

图 全国大中城市生猪出场价

数据来源:Wind资讯、中衍期货研发部

图生猪养殖利润

数据来源:Wind资讯、中衍期货研发部

图 生猪存栏量和能繁母猪存栏量

数据来源:Wind资讯、中衍期货研发部

二、价差和资金分析

1、期现价差

截至9月6日,中国粮油信息网上公布的蛋白粕报价为,普通蛋白粕广东地区报价3150元/吨,山东日照报价3120元/吨,黑龙江佳木斯报价3260元/吨。油脂方面,四级豆油广东地区报价6300元/吨,山东日照报价6190元/吨,黑龙江佳木斯报价6350元/吨。按照目前山东日照现货报价来算,相对于豆粕主力1701合约9月6日收盘价2886元/吨,期货合约贴水234元/吨;相对于豆油主力1701合约收盘价6322元/吨,期货合约升水132元/吨。从品种合约之间的价差排列关系可以看出,目前豆粕1609、1701、1705三个合约呈贴水排列,对多头更为有利;豆油三个合约之间的价差呈现多头排列,市场对油脂上涨欲望更为强烈。从现在的豆粕合约期现价差,合约排列方式,现货商压榨利润来看,对国内粕价格是利多的。

2、油粕比

从2012年6月份开始,油粕比一直持续震荡下跌状态,从未改变。但从2015年4月份开始油粕比突然快速上涨,市场一度热血沸腾。但是持续时间不长,短短2个月后油粕比上涨行情便宣告结束,从此之后油粕比持续下降的单边状态不在,油粕比在1.9到2.4之间不断震荡。近期在棕榈油的强势带领下,豆油相比豆粕更为强势,油粕比从最低1.87附近持续反弹至2.14附近。

图豆油1701/豆粕1701比价

数据来源:Wind资讯、中衍期货研发部

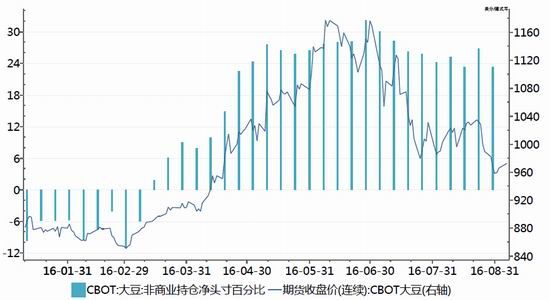

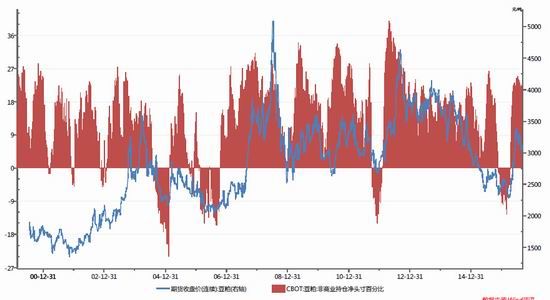

3、基金持仓

美国商品期货交易委员会CFTC公布的CBOT大豆期货持仓报告显示,商业基金持仓从2016年3月开始一直在增持美豆净多头寸,一直比较稳定,在6月份美豆价格开始下跌以后也未出现大幅减仓迹象。截止到8月30日当周,基金持仓净多头寸从上周179379手减持到146546手,基金持仓净多头寸百分比从26.8%减持到23.2%。按照目前的持仓情况来看,非商业持仓看多美豆后市价格。

图 CFTC大豆基金持仓净多头寸百分比和收盘价

数据来源:Wind资讯、中衍期货研发部

图 CFTC豆粕基金持仓净多头寸百分比和收盘价

数据来源:Wind资讯、中衍期货研发部

图 CFTC大豆基金持仓净多头寸和收盘价

数据来源:Wind资讯、中衍期货研发部

第三部分 策略方案

豆油:底部区间逐步抬升

1、技术分析:日线图上,豆油1701合约价格从3月份开始至今一直呈现区间震荡状态,宽幅震荡区间为【5850,6658】。从整个豆类的图形上来看,豆油相比大豆和豆粕而言都更抗跌,美豆油的底部区间也在逐步抬升,有资金近期在做多油粕比。从整个油脂类的图形上来看,豆油相比棕榈油而言上涨劲头不足,目前价格和菜油价格相差不多。目前的支撑位在6000一线,压力位在6500附近。短期内,豆油维持区间内震荡的可能性很大,长期来看,若价格能突破震荡区间压力位,则有继续上涨的可能性。

2、季节性分析:作为大豆主要生产国的美国,其种植面积、天气情况、季节性规律等因素更容易成为投资者的炒作题材。一般情况下,美豆类价格在每年的秋季都会出现一个季节性收割低点。这种季节性规律为投资者提供了一个参考,但价格的具体变化还是要受到供需关系的影响。

3、综上所述,在美豆产量预估丰产,国内港口大豆库存量持续高位,豆油商业库存相比较高的背景下,豆油的上涨力度受限。但是由于本年度油脂的消费相对而言还是不错的,油脂等整体供求关系相比去年还是呈现继续收缩的态势,豆油的去库存时期也许就会来临。后期美豆出口销售数据依旧强劲,以及豆油需求将迎来四季度消费旺季的备货行情,在没有新的利空出现的情况下,也不支持豆油价格大幅下跌。所以我们认为,豆油可能一直处于这种震荡状态,但是底部逐步抬升,价格震荡上涨。短线大幅下跌就是很好的建仓机会。

4、具体策略

建仓方式:本次豆油操作拟采用【5850-6658】震荡区间的操作方法。主要形式是参与豆油震荡上涨,底部逐步抬高的行情,出现短期内急速下跌时是很好的建仓机会。

持仓周期:4-8周

建仓仓位:初期资金拟定在0%-20%左右,后期可能会根据资金量情况和各品种行情重新分布仓位。

止盈止损:本次属于布局豆油在震荡区间内上涨行情。所以止盈止损都要根据进场点位,能容忍的资金回撤,以及其他品种盈利情况作出细致的布局。主要采取滚动开仓、平仓操作。具体见交易计划书。

风险控制:下跌跌破震荡区间的下边沿止损。

豆粕:期货价格贴水现货,压榨利润需要恢复

1、技术分析:日线图上,豆粕1701合约价格从4月份的2500元/吨开始上涨,直到7月1日见到短期顶点3475元/吨,上涨幅度39%。大豆压榨厂利润在豆粕豆油上涨期间利润持续走高。从7月份开始,豆粕价格逐步回落,美豆粕价格回落幅度相比更大,国内豆粕相对美豆市场相对抗跌,目前豆粕期货价格已经跌破了现货报价,期价持续贴水状态。目前的支撑位在2850一线,压力位在3069附近。短期内,豆粕在2850附近止跌,反弹的概率更大。当然不能排除美豆价格继续下跌,回到850一线的可能性,国内豆粕也会出现暴跌的可能性,但是我们更倾向于逢低接多国内豆粕。

2、季节性分析:作为大豆主要生产国的美国,其种植面积、天气情况、季节性规律等因素更容易成为投资者的炒作题材。一般情况下,美豆类价格在每年的秋季都会出现一个季节性收割低点。这种季节性规律为投资者提供了一个参考,但价格的具体变化还是要受到供需关系的影响。

3、综上所述,在美豆产量预估丰产,国内港口大豆库存量持续高位,豆粕本年度需求难以大幅上涨的背景下,豆粕的上方压力很大。但是由于豆粕现在期货价格大幅贴水,压榨利润也回归负值,各合约持续空头排列,做空贴水种风险性也比较大。且再过一个月市场会将焦点从美国丰产转向南美天气炒作,当然是否会有拉尼娜现象发生还未可知,但是心里因素上的担心必不可少,且2017年度豆粕的饲料需求有很大可能开始恢复,对蛋白营养的消费还未走到尽头,需求还是很稳定的。后期美豆出口销售数据依旧强劲,阿根廷大豆种植面积下降,在没有新的利空出现的情况下,也不支持豆粕价格再度回到2500附近。所以我们认为,豆粕可能一直处于这种震荡状态,但下跌之后还是有很大上涨反弹的可能性,价格有支撑因素。短线大幅下跌就是很好的建仓机会。

4、具体策略

建仓方式:本次豆粕操作拟采用【2850-3069】震荡区间的操作方法。主要形式是参与豆粕震荡上涨,底部逐步抬高的行情,出现短期内急速下跌时是很好的建仓机会。

持仓周期:4-8周

建仓仓位:初期资金拟定在0%-20%左右,后期可能会根据资金量情况和各品种行情重新分布仓位。

止盈止损:本次属于布局豆粕在震荡区间内上涨行情。所以止盈止损都要根据进场点位,能容忍的资金回撤,以及其他品种盈利情况作出细致的布局。主要采取滚动开仓、平仓操作。具体见交易计划书。

风险控制:下跌跌破震荡区间的下边沿止损。

大豆:宽幅震荡待突破

1、技术分析:日线图上,大豆1701合约价格从4月份开始至今一直呈现区间宽幅震荡状态,宽幅震荡区间为【3500,4088】。从整个豆类的图形上来看,大豆相比豆油和豆粕而言都更显弱势,维持低位震荡状态,但相比玉米而言大豆的价格更为坚挺。短期内,大豆维持区间内震荡的可能性很大,长期来看,若价格能突破震荡区间压力位,则有继续上涨的可能性。

2、季节性分析:作为大豆主要生产国的美国,其种植面积、天气情况、季节性规律等因素更容易成为投资者的炒作题材。一般情况下,美豆类价格在每年的秋季都会出现一个季节性收割低点。这种季节性规律为投资者提供了一个参考,但价格的具体变化还是要受到供需关系的影响。

前几年由于国产大豆收储导致内外大豆价格严重脱节,国产大豆走势相对独立。现在大豆收储行情已然不再,国产大豆和国内豆粕、美豆的行情趋同性比以前明显。另一方面,由于国家玉米种植政策的转变,本年度东北大[微博]豆种植面积大幅提高,国产大豆产量较去年提高300万吨左后,导致国产豆价格受到抑制。本年度拉尼娜现象对我国部分地区影响较大,台风的频繁到来,使我们不得不考虑本年度东北大豆收获季节是否会有霜冻影响的可能性。

3、综上所述,在我国大豆产量预期增产,国内港口大豆库存量持续高位,豆粕本年度需求难以大幅上涨的背景下,大豆上方压力很大。但是由于国产大豆增产的情况已然在行情中得到了很好的体现,国内大豆价格受到很大的抑制。后期如果收割期内有天气影响或者产量不及预期的情况发生,可能引发国内大豆价格的上涨。且再过一个月市场会将焦点从美国丰产转向南美天气炒作,当然是否会有拉尼娜现象发生影响产量还未可知,但是心里因素上的担心必不可少,且2017年度豆粕的饲料需求有很大可能开始恢复,对蛋白营养的消费还未走到尽头,需求还是很稳定的。后期美豆出口销售数据依旧强劲,阿根廷大豆种植面积下降,在没有新的利空出现的情况下,也不支持国内大豆价格再度回到3300附近。所以我们认为,大豆可能一直处于这种震荡状态,但下跌之后还是有很大上涨反弹的可能性,价格有支撑因素。短线大幅下跌就是很好的建仓机会。

4、具体策略

建仓方式:本次大豆操作拟采用【3550-4000】震荡区间的操作方法。主要形式是参与大豆震荡上涨,可能随时突破的行情,出现短期内急速下跌时是很好的建仓机会。

持仓周期:4-8周

建仓仓位:初期资金拟定在0%-20%左右,后期可能会根据资金量情况和各品种行情重新分布仓位。

止盈止损:本次属于布局大豆在震荡区间内上涨行情。所以止盈止损都要根据进场点位,能容忍的资金回撤,以及其他品种盈利情况作出细致的布局。主要采取滚动开仓、平仓操作。具体见交易计划书。

风险控制:下跌跌破震荡区间的下边沿止损。

中衍期货 陈芳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。