一、现货市场走势分化钢厂利润稀释

今年淡季不淡,需求提前释放,钢价上行,8月份下旬钢厂利润达到阶段性的高位。据对唐山地区调研显示,9月初螺纹钢利润在200元/吨以上,带钢在600-700元/吨,型钢高达900元/吨。但近期随着钢价的调整,且煤焦持续调涨,钢厂利润稀释,如带钢利润已回落至400元左右,河北局部地区钢厂方面有意打压焦炭价格。

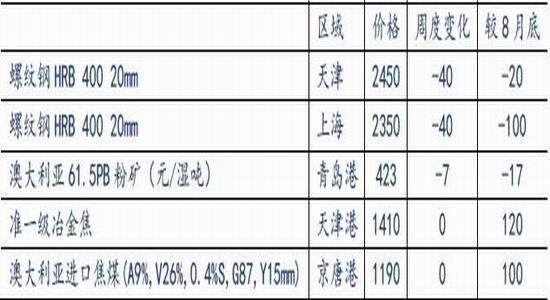

9月18日钢材产业链现货动态(单位:元/吨)

二、库存压力显现

钢厂维持较高开工率,但需求不及预期,钢材库存增加。据调研显示,目前贸易商库存高于5月份水平。9月16日,全国高炉开工率80.8%,周度提升0.38%;钢材社会库存总计966.42万吨,周度增加2.36,月比增加39万吨。

图1:钢材社会库存增加

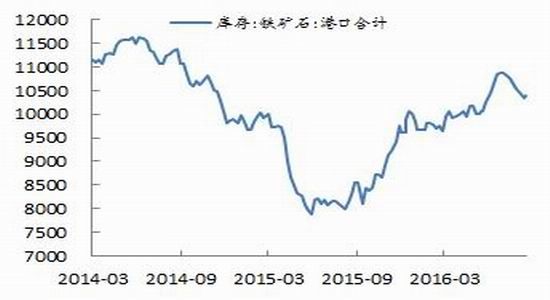

图2:港口铁矿库存情况

资料来源:WIND,中国国际期货

具体来看,螺纹钢社会库存438.75万吨,周度增加7.24万吨,月比增加22.76万吨;热卷库存205.22万吨,周度上涨6.47万吨,月度增加9.53万吨。

铁矿石方面,矿石价格的反弹使得淡水河谷等低成本的矿产巨头们增加发货量,8月以来澳巴对中国发货量程上升趋势。8月28日当周澳巴对中国发货量1875.36万吨,达到了阶段性高位。9月14日,铁矿石港口库存合计10401万吨,周比增加55万吨或0.53%,虽然较7月下旬高点有所回落,但自去年四季度以来,港口铁矿石库存总体处于上升周期。目前钢产量已处高位,进一步上升空间有限,而需求低于预期,铁矿石供应压力将逐步显现。

图3:澳巴港口发货量居于高位

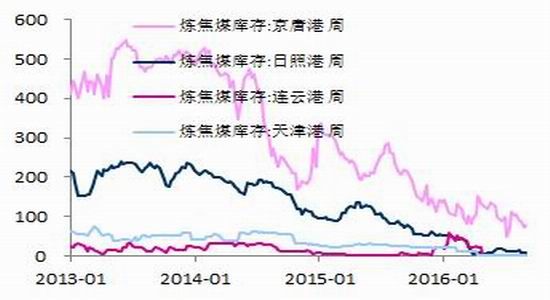

图4:焦煤港口库存紧张

资料来源:WIND、中国国际期货

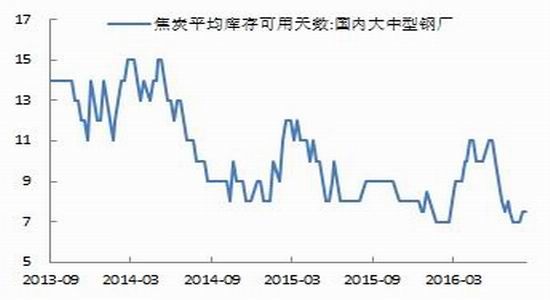

图5:钢厂焦炭库存提升难度大

图6:焦煤港口库存紧张

资料来源:WIND、中国国际期货

三、煤焦供应紧张局面延续

钢厂开工积极,直接提振煤焦需求。但在前几年的下跌行情中,焦炭去产能相对有效,且煤矿端严控产能,企业普遍维持低库存策略,煤焦供应趋紧。伴随价格的上行,焦化企业盈利升至200元/吨,开工率提升。但钢厂焦炭库存提升难度较大,主要是唐山等地区焦炭限产,但高炉开工不减。9月9日,国内大钢厂焦炭库存平均可用可用天数7.5,周度上涨了0.5天,但依然处于较低水平。

优质焦煤资源仍较为紧张,9月9日京唐港焦煤港口库存78万吨,周度上涨5万吨,仍低于百万吨规模;国内大钢厂可用焦煤天数12天,周度持平,7月中旬至8月上旬12.5天。

中煤旭阳因邢台自行车赛,从12-29日要限产30-50%,其中26号开始为强化阶段。这种环保可能会成为常态,供给紧张的局面,或可随着终端需求的放缓,四季度有所改善。

四、黑色偏空震荡思路对待

整体看,焦煤焦炭资源偏紧短期难以改善,四季度煤焦供需情况或有好转。价格方面,钢价下行,随着钢厂利润的稀薄,焦煤、焦炭价格继续前行有阻力。需求层面,“金九银十”钢材需求不及预期、环保限产题材的消退,库存压力显现,黑色整体有调整压力。品种间,钢材、铁矿石偏弱,而焦煤、焦炭仍是偏强品种。

操作策略:维持偏空波段思路对待,品种间分化,铁矿以空为主,煤焦可把握反弹短多机会,后市关注上方压力位表现再行沽空。

风险提示:1、环保政策、产业政策影响盘面;2、国际、国内宏观经济、货币政策、地缘政治等方面的不确定因素;3、国际矿商方面、海运等方面的风险因素。

中国国际期货 胡娇瑜

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。