策略摘要:

1、PP供需仍处于紧平衡阶段

PP的供应继续处于紧平衡。当前PP平淡的下游开工率和需求并没有明显变化,但近期供应面上的利多因素还在继续发酵:一是许多PP新增产能计划推迟。二是8月开始的停车检修继续存在,PP停工检修涉及的产能为417万吨/年,占我国总产能的22.6%。三是9月国内聚丙烯市场需求进入季节性旺季。

2、现货低库存与期货高贴水对多头有利

从库存来看,聚丙烯的库存天数仍处于中等偏低水平。华南、东北等地区因部分装置停车检修,下游开工有所回升,市场供应显紧张,库存下降相对明显。

从期现价差来看,PP期货1701合约与现货价格的价差处于高贴水状态。如此高贴水,来源于投资者预期第四季度新增产能投产,目前新装置投产不确定较大,一旦有变动影响较大,且目前市场供应压力较小,价差存在一定的修复要求。

3、结论及操作思路

供需面未来总体平衡,新增投产计划在四季度变数较大,下游随着金九银十的到来及G20峰会结束后下游开工率回升,需求将呈现小幅回暖的状态,现货价格大幅下跌的基础不存在。且考虑到目前库存较低以及期货高贴水,对多头更为有利。

预计PP1701合约有贴水修复需求,PP期货价格在下方7000整数关口有强支撑,上方压力位在7700。整体维持在6700-8000区间宽幅震荡,建议在区间下下沿做多。另外考虑可能存在装置在4季度无法顺利投产的情况,若出现该情况,1-5月价差存在正套机会,若1-5价差小于200以下,可择机入场。

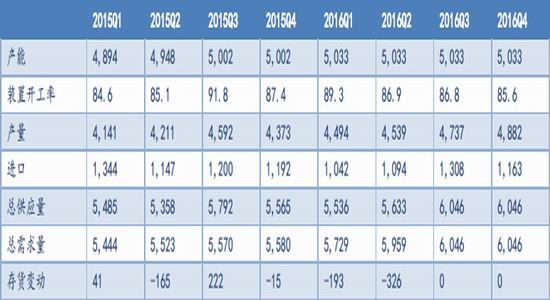

一、PP供需仍处于紧平衡阶段

PP的供应继续处于紧平衡。当前PP平淡的下游开工率和需求并没有明显变化,但近期供应面上的利多因素还在继续发酵:一是许多PP新增产能计划推迟。二是8月开始的停车检修继续存在,PP停工检修涉及的产能为417万吨/年,占我国总产能的22.6%。三是9月国内聚丙烯市场需求进入季节性旺季。

表1中国聚丙烯季度供需平衡表(千吨)

来源:卓创咨询,中大期货

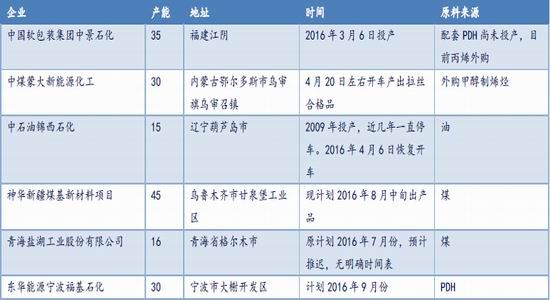

1.许多新增产能投放计划推迟

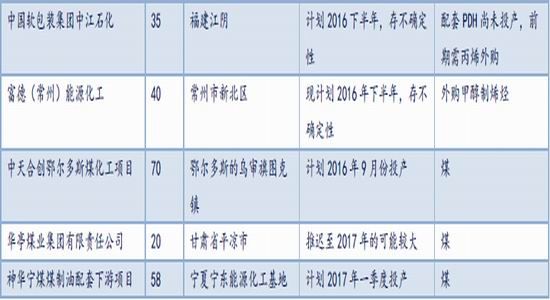

新增产能方面2016年计划投产的PP粒料装置推迟较多,其中神华新疆、宁波福基石化、常州富德等投产时间较前期计划推迟,中江石化、常州富德、华亭煤业等企业能否按计划投产,仍存在较大不确定性。神华宁煤煤制油配套下游项目58万吨/年的PP和43万吨/年的PE装置今年投产的可能不大,预计要2017年1季度,预计2016年PP实际能投产的新增产能在200万吨左右。从投产时间来看,新增投产频繁发出推迟的现象,预计投产供应压力暂时不对市场造成太大影响。

表2 2016年国内PP新增产能投放计划

来源:卓创咨询,中大期货

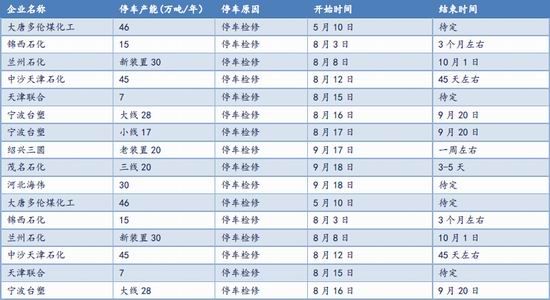

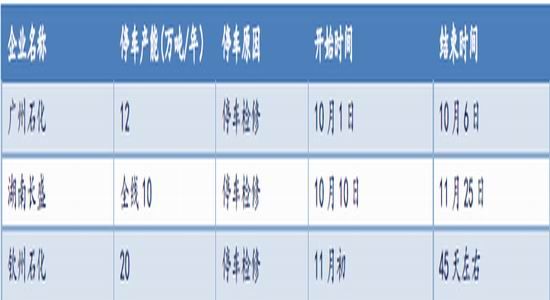

2.PP装置停车检修恢复有限

装置检修意外增多,9月失去的产量在40万/吨左右,所以9月的产量不会出现大幅增加。G20峰会之后检修恢复,新产能投放的难以使得产量大幅增加。据统计,PP整体停工检修涉及的产能为417万吨/年,占我国总产能的22.6%。

表3近期国内PP装置停车检修情况汇总表 单位:万吨/年

来源:卓创咨询,中大期货。

表4后期计划停车检修装置汇总表 单位:万吨/年

来源:卓创咨询,中大期货。

当然,随着9月下旬到10月停车大修的中沙天津、天津联合、台塑宁波、延长中煤等陆续开车,货源供应量将稳中增加,而终端需求恢复情况将成为行情能否走高关键。

3.PP下游需求略有增加

9月份时“金九银十”的开启,需求相对于前期会有所增加。从全年来看,预计2016年需求增长为4.4%。2015-2020年期间全球平均需求增长为4.7%。2015年中国PP需求为2192.0万吨,增长12.5%,预计2016年需求增长6.4%。

1)部分塑编企业降负荷生产

塑编工厂本周开工变化不大,在63%左右。9月面临中秋和国庆,下游工厂以按需采购为主。因成本压力大,利润不佳,部分塑编企业降负荷生产。个别企业成品库存稍有增加。厂家维持按需采购为主,原料库存一般维持在6天左右。

2)共聚注塑开工率维持六成左右

共聚、注塑厂家开工情况良好,开工率维持在60%左右,例如医用塑料、拉杆箱、吹风机、肥皂盒等日用品销售情况并未有大的变化。目前下游工厂的库存较为充足,且上游石化厂价调涨,工厂入市采购仍以刚需为主,其他多持观望态度,现货成交情况较往日略有好转。但因“莫兰蒂”台风影响,广东、福建、江浙地区将会有强降雨,部分工厂停工,预计开工率会有3个百分点的下滑幅度。

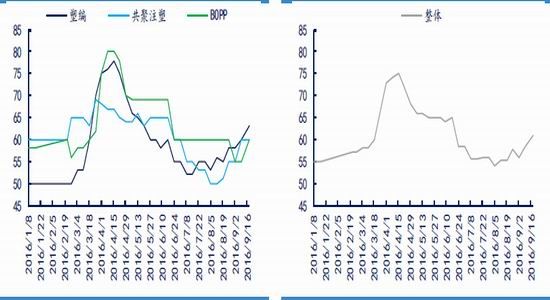

3)BOPP行业开工率上升明显

BOPP行业开工率上升明显,开工负荷率在六成左右。随着G20峰会结束,本周内膜厂装置开工维持稳定,开工负荷率在六成左右。前期峰会停车的生产线已恢复,中秋假期,各厂家生产线正常运行,抚顺石化近期生产正常,预计在十号左右停车检修。虽已进入旺季,但下游带动乏力等因素,需求仍较淡,并没有出现业内人士前期对九月的预想。

图1:PP下游需求分品种开工率 单位:% 图2:PP下游整体开工率 单位:%

数据来源:隆众化工,中大期货

二、现货低库存与期货高贴水对多头有利

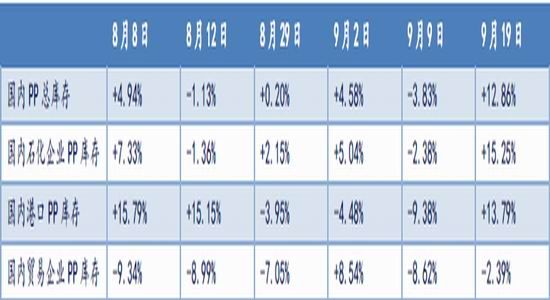

1.国内PP库存总体处低位,整体社会库存减少

从库存来看,聚丙烯的库存天数仍处于中等偏低水平。华南、东北等地区因部分装置停车检修,下游开工有所回升,市场供应显紧张,库存下降相对明显。显性库存变化不大,但隐性库存有所增加,后市仍需关注库存变化情况。

表5国内PP分类库存环比

来源:卓创咨询,中大期货

从上表可以看到,中秋假期结束后,库存有普遍的回升。其中石化[微博]库存因为中秋假期,石化企业库存累积。港口库存因为贸易商不愿降价,实盘让利空间有限,下游工厂维持按需采购,没有大量备货的现象。库存的变化显示出市场对金九银十的旺季预期不高,但本月有中秋假期和国庆长假,库存明显出现了积累,国庆后库存应该会有所下降。

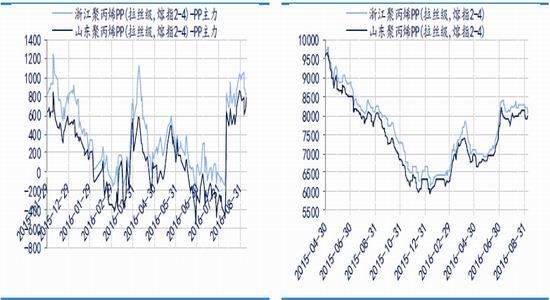

2.PP期货价格继续贴水现货

目前华北地区市场拉丝主流价格在在7700-7900,华东拉丝主流价格在7700-7800,华南拉丝主流价格在7900-8200。从期现价差来看,PP期货1701合约与现货价格的价差处于高贴水状态。从期现价差来看,PP期货1701合约与现货价格的价差处于高贴水状态。如此高贴水,来源于投资者预期第四季度新增产能投产,目前新装置投产不确定较大,一旦有变动影响较大,且目前市场供应压力较小,价差存在一定的修复要求。

图3:聚丙烯期现价差单位:元/吨 图4:聚丙烯现货价格 单位:元/吨

数据来源:Wind 中大期货研究院

三、结论及操作思路

综上所述,供需面未来总体平衡,新增投产计划在四季度变数较大,下游随着金九银十的到来及G20峰会结束后下游开工率回升,需求将呈现小幅回暖的状态,现货价格大幅下跌的基础不存在。且考虑到目前库存较低以及期货高贴水,对多头更为有利。

预计1月合约有贴水修复需求,PP期货价格在下方7000整数关口有较强支撑,上方压力位在7700。整体维持在6700-8000区间宽幅震荡,建议在区间下沿做多。另外考虑可能存在装置在4季度无法顺利投产的情况,若出现该情况,1-5月价差存在正套机会,若1-5价差小于200以下,可择机入场。

中大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。