投资逻辑:

1)宏观经济面8月或是年内高点,未来数月将走弱;

2)房地产的高需求并没有带来高投资,开放商投资意愿不强,下游需求转弱;

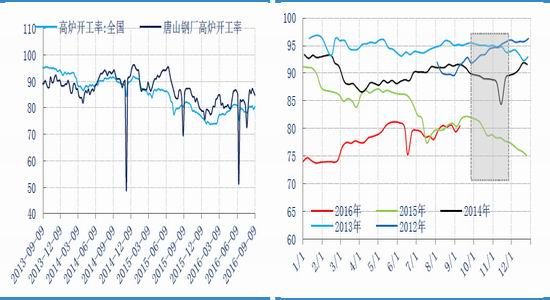

3)9月初高炉开工是G20复产的带动,未来大概率走弱;

4)低供给和低库存边际继续走低对于价格的支撑开始减弱,转向需求主导;

5)生产趋势性回落的同时,下游库存反而增加,同时伴随下游钢材库存的增加,表明过去主动提价补库开始转向库存被动激烈,如未来需求走弱,将变成量价齐跌的主动去库

结论:拐点已现,高位做空。

风险因素:

1.经济转弱低于预期;

2.供给收缩超出预期。

一、8月宏观回光返照,年内大概率下行

8月中国宏观经济几乎全面超预期,市场一片欢腾,市场对于经济未来是延续反弹还是转折点的分歧也加大,而我们认为8月宏观是未来年内高点的概率较大,下游从主动补库转向被动积累,价格压力将从螺纹钢等下游向中上游的粗钢和焦煤传导:

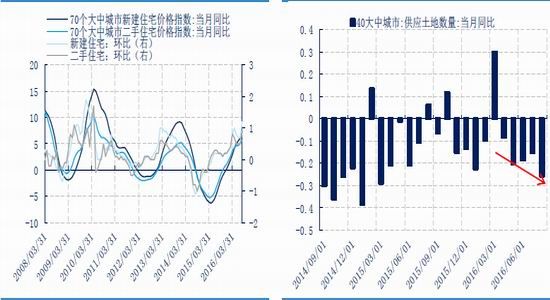

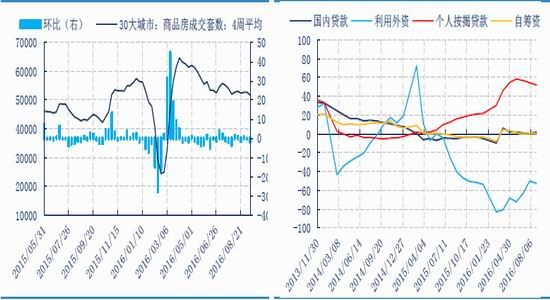

1)房地产带动的经济复苏不可持续:不能否认,二季度之后的经济全靠房地产和居民信贷来支撑,虽然感官上觉得房地产热潮依旧,最新公布的70大中城市房价指数呈现加速上行,但是从我们跟踪的30大中城市的周度成交来看,4月开始全国的房地产成交就已经见顶回落,同时我们注意到,高需求的背后并没有带来高投资的意愿,土地的成交和供应4月以来并未出现明显增长,同时,地产开发资金开发商自筹资金亦连续四个月下滑,表明开发商对于未来行情的谨慎,对于今年年后依赖房地产和居民高信贷支撑起来的经济反弹,我们认为拐点其实在4月就已经出现,由于信贷有3-4月的时滞,那么8月成为整体拐点的概率在增加;

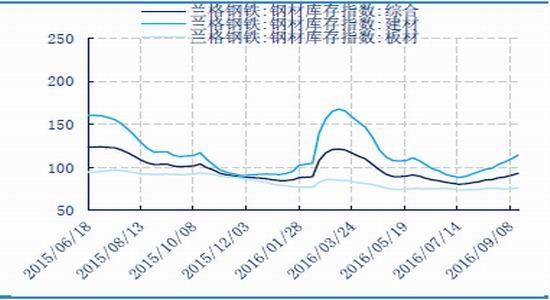

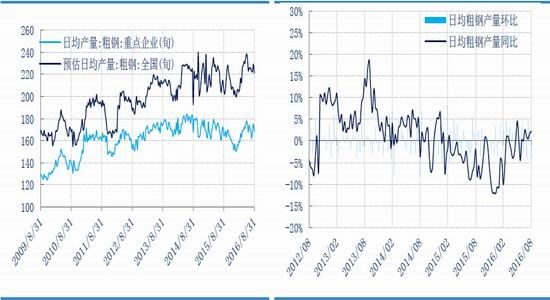

2)下游库存从主动加库存到库存被动积累:工业方面此前我们一直认为高频数据中6大电厂用煤的快速增长时今年异常连续高温所带动的,而工业的回暖并不可持续,在9月4日当周全国温度下滑之后,用煤也快速下滑,目前已经回到春节之后的绝对量水平,说明工业并未有效改善。同时,我们注意到粗钢旬度产量增速也从5月底开始持续走低,虽然近期由于G20因素复产出现高炉开工维持高位和反弹,但我们注意到一个现象,下游钢材指数库存已经连续两个月攀升,如果之前在库存连续下降之后的库存上升我们理解为下游的主动补库,同时伴随价格的上涨,这个逻辑是成立的,但是进入9月之后整体商品开始转向,从上游到下游螺纹的跌幅最深,同步伴随库存的继续攀升,这就不能理解为主动补库了,只有一种可能的解释,下游需求在放缓,库存开始被动积累,如果如我们预期经济将持续向下,那么未来就会转变为量价齐跌的主动去库,而这个过程中,下游需求的不及也将不断向上游传导,对于粗钢和焦煤都将形成压制。

图1:70大中城市住宅价格指数当月同比 图2:40大中城市土地供应同比

数据来源:Wind 中大期货研究院

图3:70大中城市住宅价格指数当月同比 图4:40大中城市土地供应同比

数据来源:Wind 中大期货研究院

图5:30大中城市房地产成交拐点4月已经出现 图6:开发资金来源中自筹资金同比持续下滑 单位:%

数据来源:Wind 中大期货研究院

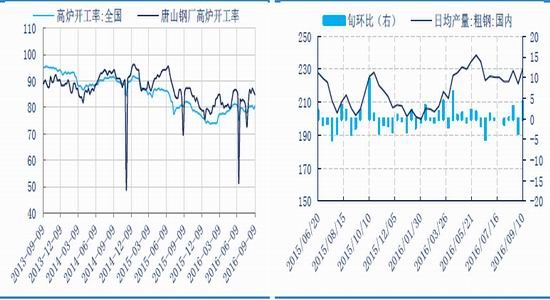

图7:高炉开工率单位:% 图8:粗钢旬度产量 单位:吨

数据来源:Wind 中大期货研究院

图9:钢材库存指数 单位:%

数据来源:Wind 中大期货研究院

二、需求端短期有支撑,季节性淡季即将到来

8月高炉利用率回升,淡季不淡,粗钢日均产量大幅处于高位,同环比回升,支持铁矿石需求。尽管华东及长江流域钢厂限产,但唐山地区钢厂复产带动高炉利用率回升,8月全国高炉开工率月均值为80.28%,环比7月升幅为1.83%,同比增速提升1.47个百分点;唐山地区高炉开工率85.07%,环比7月升幅6.17%,同比增速大幅跳升7.6个百分点并由负转正。8月粗钢日均产量月度均值225.86万吨,环比7月上涨0.66%,同比增长7.34%,较7月提升1.63个百分点。

9月是传统的开工和生产旺季,加之下游钢材有较大的利润空间,特别是G20后,华东地区钢厂复产积极性较高,预计短期将对铁矿石需求仍然有一定的支撑。但是唐山地区自9月10日起重启限产,直到月底,将对高炉开工和产能利用产生一定的压制。当前开工数据来看,两因素对冲后高炉开工缓慢回升。预计整个9月高炉开工稳中有升,短期铁矿石需求仍有支撑。进入10月一般高炉开工季节性回落,加之当前终端需求目前有所分化,9月终端部分旺季需求表现低于预期,因此10月份后需求将会趋弱。

图10:8月日均粗钢产量淡季不淡 单位:万吨 图11:8月日均产量同比/环比回升

数据来源:Wind 中大期货研究院

图12:高炉开工率 单位:% 图13:高炉开工季节性变动 单位:%

数据来源:Wind 中大期货研究院

三、供应和库存边际对价格提升的影响在变小

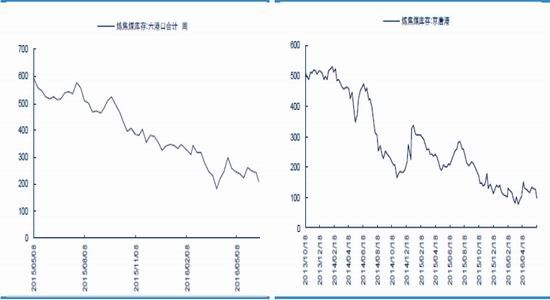

目前市场不敢轻易做空的主要焦点在于低库存和现货价的坚挺,但我们认为此前这轮的价格上涨就是在炒供给的收缩,而目前看主要的京津唐库存已经有所反弹,6大港进一步创新低的可能也在降低,市场的矛盾将从此前的供给不足转向需求转弱,且前期国家发改委、能源局、煤矿安监局及煤炭工业协会召开了《稳定煤炭供应、抑制煤价过快上涨预案启动会议通知》,从7月发改委在太原全国煤炭交易大会上透露可能松动“276”工作制,到8月约谈部分企业申报先进产能,到9月召开预案会议,表明政府希望以量增加缓解煤价过快上涨的压力。

图14:六港口合计库存变动单位:万吨 图15:京津唐库存 单位:万吨

数据来源:Wind 中大期货研究院

四、结论

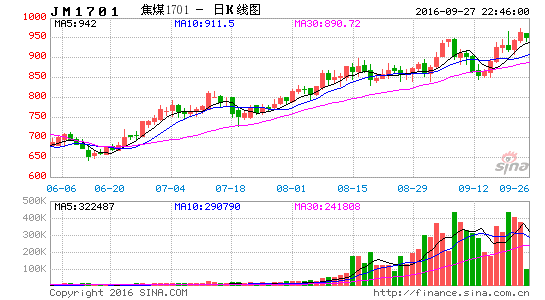

在下游需求转弱,库存被动挤压,中游生产减速,下游供给改善的组合来看,焦煤价格或许已经出现了拐点,我们在操作上将以逢高做空为主,选取主力JM1701布局区间885-925,第一目标位在825附近,前期高点950止损出局。

中大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。