一、供需分析

1、需求端

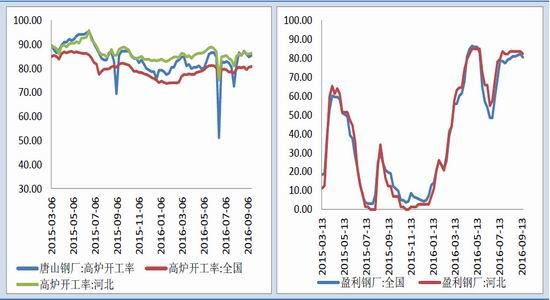

高炉开工维持高位,钢铁产量居高不下

G20过后环保限产解除,江苏、安徽一带钢厂恢复生产,高炉开工率持续回升,截至16日当周,全国高炉开工率为80.8,较周环比回升0.28,较去年同期的82.18相差无几。其中,河北地区高炉开工率为86.35,周环比提高0.32个百分点。高炉开工之所以能够有效回升,其主要原因在于供给侧改革的大背景下,钢铁行业整体市场环境的改善,钢厂盈利面明显改善。9月16日当周,全国盈利钢厂占比为80.37,周环比下降1.84,去年同期为19,显示钢厂经营环境的明显改善。其中,河北地区钢厂盈利占比为82.19,周环比下降1.37,去年同期为12.33。

在钢厂经营环境明显改善的前提下,高炉开工率高位运行,也就不难解释粗钢产量之所以能够居高不下。钢协统计:9月上旬重点钢企粗钢日产估算值为179.49万吨,(旬)环比增5.14%,(旬)月同比增3.61%,(旬)年同比增5.72%;全国估算值为230.58万吨,(旬)环比增4.24%,(旬)月同比增3.61%,(旬)年同比增14.15%。可见,政府推进供给侧改革的过程中,市场的自发行为使然导致了钢材产量不见减少,直接说明了当前焦炭需求十分旺盛。

图表一:高炉开工回升 图表二:钢厂盈利占比维持高位

数据来源:国贸期货 wind

2、供应端

去产能煤炭先行,供给侧改革煤炭受影响最为直接,导致了焦煤供应紧张,加之今年以来环保限产较为频繁,以唐山世博会限产为代表,对焦化企业生产影响较为直接,均直接导致了焦炭产量的下降,1-8月焦炭累计产量2.92亿吨,同比下降2.7%。未来唐山世博会还有几次限产,从之前的限产来看,对焦化企业生产影响较为明显,直接限制了焦炭供应。因此,在环保施压的情况下,未来焦炭供应端仍有利多预期存在。

港口库存方面,截止至18日,天津港、连云港、日照港三港库存分别为206、7.4、44万吨,总量计257.4万吨,环比上周下降0.5万吨,已连续四周下降,去年同期库存水平为254.5万吨,同比增加2.9万吨,整体变动不大。

图表三:产量下降 图表四:港口库存

数据来源:国贸期货 wind

二、价差分析

1、利润走势分析

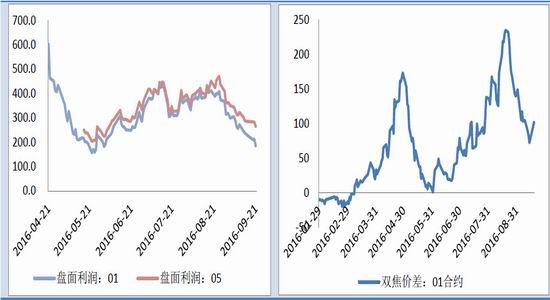

进入7月份之后,钢材库存开始逆季节性积累,当然里面不免有贸易商囤货的因素,但是,随着G20的召开,杭州及周边地区需求大减,库存累计的速度超过预期。与此同时,宏观层面也在悄然变化,之前的宽松预期转为中性,7月份经济数据也不及预期,这就使得市场对于金九银十的重新考虑。随着钢厂复产加快,社会库存增加,钢材价格也有强转弱,市场预期由乐观转为悲观。因此,可以看到自8月下旬以来钢材价格回调明显,一个月不到1701合约自高位2620跌至地点2190,跌430点,跌幅超过16%。伴随着钢材价格的回落的是钢厂利润的迅速收敛,01合约盘面利润自400一线持续压缩至200左右,05合约相对较01合约高60点左右。

双焦01合约价差自5月份一路冲高,一方面是由于钢材价格反弹后产业利润修复的传导,另一方面在于近月合约临近价格焦炭逼仓行情带动01合约价差走扩。而到了8月下旬钢厂利润压缩,向上游传导至焦化厂,焦炭利润跟随压缩;同时,09合约进入交割,近月合约影响消除,导致盘面焦化厂利润明显回落。双焦跟踪价差过

山车走势,5月底接近0值,到8月底到高位230附近,而后再次回落,日内最低打到63。

图表五:钢厂利润明显收敛 图表六:双焦跟踪价差跟随下行

数据来源:国贸期货 wind

2、焦煤、焦炭期现价差分析

焦炭:8月下旬以来,焦炭盘面跟随螺纹下跌而调整,而现货由于货源紧张价格却一路上调,且每次调整幅度都在50-100:

9月23日河北旭阳焦炭价格火运调涨60、汽运调涨80,准一级焦至唐山汽运主流执行1480-1490A到厂,出厂价在1360–1380元/吨

22日山东主流钢厂焦炭采购价上调50元/吨,省内二级1390、准一1440元/吨到厂;当地焦企陆续上调对外报价,二级主流报1400含税出厂。23日起河北主流焦企再度提涨,火运资源涨60元/吨,汽运涨80元/吨;钢厂多观望,涨后准一1460-1480元/吨含税到厂。

期现价格的背离,导致了基差不断走扩。以21日天津一级焦计算,基差在330,左右,贴水幅度高达27,深度的贴水为焦炭盘面拉涨提供了巨大的空间。

焦煤:相比较焦炭而言,回调期间焦煤期价保持稳定,而现货价格涨幅较小,基差小幅收敛,但期货维持升水,最新数据显示,基差在-140左右,期货升水幅度15%左右。

结合焦煤焦炭期现结构来看,可以发现,焦炭现货利润依旧丰厚,而盘面利润在前期的回调中已出现明显压缩,而随着焦炭现货的进一步拉涨,盘面利润将会向现货利润靠拢进而走扩,这也就是09合约临近交割时价差能够迅速扩大的逻辑所在。

从历史交割情况考虑,因焦煤交割品质的相对不稳定,多头接货处于相对不利地位,该因素也可能导致临近交割时焦煤基差收敛幅度弱于焦炭。因此,长周期来看,由于期现价差的收敛,焦煤、焦炭价差将会继续走扩。同时,鉴于当前焦炭货源紧张的局面并没有改善,因此01合约长期来看有望复制09合约走势,双焦价差大幅走扩。

图表七:焦炭期现价差 图表八:焦煤期现价差

数据来源:国贸期货 wind

三、走势判断

黑色反弹,盘面利润修复在即

回顾今年螺纹钢走势,可以发现传统的消费淡季、旺季的行情切换规律并不明显,甚至今年反季节性行情频发。4月份作为传统旺季却暴跌、7、8月份作为淡季却暴涨、到了9月份金九银十再次暴跌。整体来看,今年市场逻辑切换快,市场信心较去年也是有明显改善,贸易商重新回归市场,钢材价格低位做多意愿较强。01合约近期在2200一线徘徊,价格触及2190的低位后随即出现反弹。一旦行情反弹,伴随而来的是产业利润的修复,而盘面利润会立即做出反应。因此,我们认为,目前做多焦化厂利润是一个较好时机。

图表九:螺纹1701K线图

四、操作策略

做多焦化厂利润:买焦炭卖焦煤;

配比:1手焦炭:2手焦煤

建仓点位:100~105点

目标点位:120~140点

止损点位:70~90点

建仓比例:25%~30%

注:建仓点位、目标点位、止损点位均按照焦炭价格-1.2*焦煤价格计算,即

合约乘数为100。

五、风险提示

1、地产危机,钢材市场萎靡不振

对于钢铁行业而言,成也地产,败也地产,房地产市场对于钢铁行业的影响不言自明,而自去年以来房地产市场也已然被玩坏了。自2014年以来,为刺激经济,央行[微博]不断降准降息,货币政策极度宽松,终于在2015年中激活了房市,成交开始活跃。而后在2015年底继续施加政策刺激,年初房地产市场迎来井喷,成交放量,价格暴涨,并且逐渐从销售端向投资端传导,投资终于止跌回升。而后异常火爆的房市又面临新一轮的政策调控,一线城市及部分热点二线城市再次启动限购限贷。到了5、6月份房地产数据全线回落,市场一直认为房市拐点将至,而近期以来疯狂再现,多地房市现抢购潮,更有甚者需排队购买。疯狂的背后,隐藏着的是担忧,一旦地产危机爆发,那么钢铁行业将一蹶不振,焦化厂利润恐难得以兑现。

2、钢厂利润继续压缩,挤兑焦化厂利润

前面已经提到当前行业的利润状况,钢厂现货利润所剩无几,而盘面利润犹存;相反,焦化厂现货利润丰厚,而盘面利润不佳。如果后市钢材价格不能出现改善,那么现货利润的压缩将会导致钢厂生产积极性下降,进而降低钢厂对于高价焦炭的接受度,必然会对焦化企业现货利润产生挤兑,那么焦化厂盘面利润也会受到压制,策略风险将会凸显。

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。