内容概述:

进入到9月份以后,华北玉米上市节奏加快,东北玉米上市预期增加,玉米、淀粉市场原料供应压力增大。?随着国产玉米市场化进程加速,淀粉加工格局也相应发生变化。2016年下半年,预计淀粉新增产能200万吨,东北淀粉企业布局增加,淀粉价格区间继续下移。

玉米、淀粉1月合约预计集中体现供应压力,在国家恢复淀粉出口退税、黑龙江淀粉企业重获加工补贴的情况下,玉米、淀粉差价有望跌至-100至0低位水平。

具体操作策略方面,我们在单边做空玉米和淀粉合约的同时,增加玉米与淀粉之间的价差交易,提高策略的稳定性。

背景资料:进入到9月份以后,华北玉米上市节奏加快,山东、河北地区玉米深加工企业也更倾向于使用新季玉米,淀粉成本区间预计继续下移。东北三省新玉米集中上市预计在10月15日以后,东北新玉米集中上市对于玉米和淀粉的期现市场造成的冲击将在9-10月份时的期货价格中集中体现。

第一部分:玉米及淀粉市场供应预期继续增大

一、新玉米集中上市,玉米供应压力放大

进入到9月份以后,华北新玉米开始集中上市。临储陈玉米继续投放市场,玉米现货市场供应主体为临储和华南、华北上市的新玉米。进入到10月份以后,玉米现货市场供应主体将转为黑龙江、吉林、内蒙等东北新玉米。在东北玉米集中上市,供应增加的情况下,玉米淀粉市场原料供应竞争将更为激烈,这样淀粉市场价格远期的成本将向北方产区倾斜,预计东北低廉的玉米成本也将对淀粉价格形成下行拖累。

8月最后一周,华北当地春玉米上市量增加,东北玉米流入华北,华北淀粉企业玉米原料收购报价稳步回落。东北产区方面,受到此前干旱天气影响,黑龙江大部、内蒙古东北部、吉林西北部减产预期加重,市场关注焦点转向新玉米减产对玉米期、现价格的影响,目前市场多空力量还在权衡新玉米产量减少与陈玉米库存庞大的对比关系。我们分析新玉米预计减产2000-2500万吨对价格的影响仍集中在心理和阶段性行情层面。

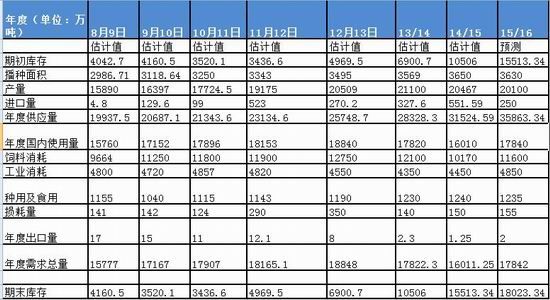

图表1:中国玉米供需平衡表(单位:万吨)

资料来源:天下粮仓、光大期货研究所

二、陈玉米拍卖持续进行,拍卖成交转好

8月份,华北、华南新季玉米零星上市,但仍难于满足饲料及淀粉企业原料采购需求。按照以往的季节性规律判断,在8-9月间新、陈玉米交替之际,玉米现货市场不同品质玉米价格也呈现两极分化的表现。其具体表现为,优质玉米价格快速走高,霉变及低品质玉米价格低位震荡。

在新玉米没有大批量上市以前,国储拍卖的陈玉米成交放量,这变相说明玉米现货市场8月初供应阶段性紧张的情况,为玉米、淀粉入市做空埋下伏笔。汇易网统计数据显示,截至8月26日当周,临储国产玉米拍卖累计成交1572.7772万吨,总成交率为21.71%。进口玉米累计成交9.1844万吨,进口成交率为27.79%。拍卖成交价格方面,自8月22日开始,玉米现货市场社会余粮供应有限,陈玉米拍卖成交价格走高。8月25-26日分贷分还玉米最高成交价1770元/吨,最低成交价1470元/吨。其中,吉林玉米最高成交溢价超过160元/吨,前一周最高溢价100元/吨。

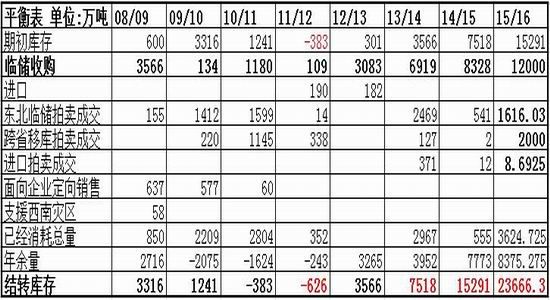

图表2:国储陈玉米供需平衡表(单位:万吨)

资料来源:国家粮食交易中心 光大期货研究所

三、淀粉新增产能预期增加

7-9月,玉米现货市场通常会经历一段原料供应偏紧的情况。今年,这一供应紧张的情况再度上演,玉米深加工企业受到原料供应方面的限制,行业开工率下降。

具体数据方面,天下粮仓网站近期公布的市场调研显示,8月20-26日,网站对东北、山东、河北等地区的38家淀粉企业进行抽样调查,有28家处于开机状态(其中16家未满负荷生产),其余10家处于停机状态。截至8月末,国内淀粉企业玉米加工量为291090吨,行业开机率为55.44%,较上周下调0.57个百分点,较上月开工率下降11.26%。

另外,还需要注意的是,在东北玉米市场化进程加快的市场预期之下,淀粉企业在东北地区扩产的积极性也不断增加。从目前淀粉市场行业调研数据显示,2016/17年度中国将新增300万吨左右的玉米加工能力,预计新增淀粉产能200万吨。目前,象屿富锦预计9月开机,60万吨玉米加工能力。肥城福宽新厂在新玉米上市后就开工,象屿北安预计11月开机,60万吨玉米加工能力。在东北、山东玉米深加工企业扩大生产的预期之下,玉米淀粉行业的远期开机率有望逐步恢复。

图表3:淀粉行业开机率快速下降、远期有望恢复增长(单位:%)

资料来源:天下粮仓 光大期货研究所

供应小结:2016年是中国玉米市场变革之年,国家取消新玉米收购,玉米现货市场首次面临市场化竞争。对于2016年新季玉米供需平衡表来说,供应端需要考虑的主要因素是陈玉米库存和新玉米产量,在对比这两个变量数据后不难发现,陈玉米供应仍是2016年玉米市场最沉重的负担。从目前我们统计的陈玉米数据来看,国储拍卖未成交的陈玉米预计还有2.3-2.4亿吨,这样即便新玉米产量减少2000-2500万吨,国内玉米现货市场供应仍是相当充裕的,这也为玉米及淀粉远期价格长线利空奠定基础。

第二部分:淀粉消费维持稳定,季节消费缺乏亮点

一、淀粉消费仍集中在传统领域

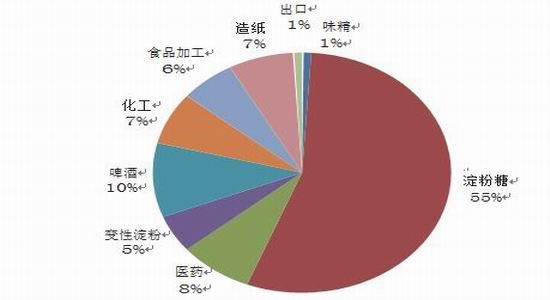

玉米淀粉用途广泛,下游产品达3500多种,涉及淀粉糖、啤酒、医药、造纸等众多行业,其中淀粉糖用量最大,约占玉米淀粉消费总量的55%,其后依次是啤酒(约占10%)、医药(约占8%)、造纸和化工(分别约占7%)、食品加工(约占6%)、变性淀粉(约占5%)等。

据中国海关数据,2013年我国玉米淀粉出口量约9.7万吨,进口量约0.15万吨。2014-2015年,全球经济增速放缓,淀粉下游消费的淀粉糖季节性影响弱化。在2015-2016年,最为炎热的夏季,啤酒、饮料消费仍不容乐观。

图表4:国内淀粉消费结构图

资料来源:淀粉工业协会 光大期货研究所

二、淀粉消费呈现旺季不旺的特点

玉米淀粉消费具有较强的周期性特点,受季节性和假日效应影响显著。一般情况下,玉米淀粉需求量与我国农历年度节奏契合度较高,下半年玉米淀粉需求量要高于上半年;元旦和春节(过年双节)、中秋和十一(国庆双节)等重大节日前后存在较明显的销售淡旺季。

玉米淀粉用途广泛,消费地域分布广,沿海地区几大经济区域占据突出地位,消费量占全国消费总量的一半以上。据中国淀粉工业协会数据,长三角约占17%,珠三角约占14%,胶东半岛约占12%,福建地区约占7%。

在淀粉糖对白糖替代不能出现明显增加的情况下,淀粉下游消费端预计难以出现新增量。比照油脂市场消费格局推断,在没有新增亮点的情况下,预计消费市场旺季不旺的特点或将常态化。

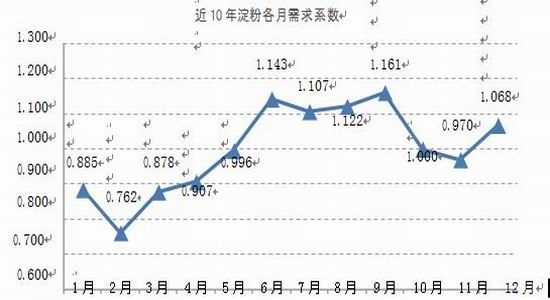

图表5:淀粉消费季节性变化趋势

资料来源:淀粉工业协会 光大期货研究所

三、出口退税利多效应短期集中在心理层面

8月23日晚间,国家税务总局[微博]公布,玉米淀粉、酒精等玉米深加工产品的增值税出口退税恢复至13%。具体政策内容为,玉米淀粉、味精、山梨醇、赖氨酸等副产品出口退税指标均恢复至13%。这一政策的公布有利于增强淀粉出口企业利润水平,对淀粉期现价格形成短期利多的心理支撑。

深加工企业出口退税政策的公布后,国内主要淀粉企业对远期淀粉销售预期增强。早在2015年9-10月,国内玉米淀粉价格在2300-2400元价格区间时,在2个月时间内国内淀粉出口达到3万吨,在2014年淀粉出口5.6万吨的情况下,市场对于2015年淀粉出口希望增加,当年淀粉出口7.4万吨。因此,企业普遍预期如果2016年玉米现货市场停止收储,中国玉米淀粉出口的竞争优势还会再度显现。这样,中国玉米淀粉出口日本、韩国、东南亚及美国的订单增加,淀粉远期销售将逐步好转。对于淀粉出口可以参考的乐观数据是,2010年7月5日,国家取消玉米酒精和淀粉的出口退税,当年淀粉出口36.6万吨。

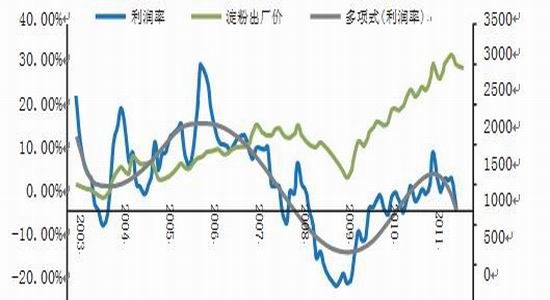

图表6:淀粉行业价格及利润周期变化

资料来源:淀粉工业协会 光大期货研究所

消费小结:在供大于需的市场环境下,淀粉消费端对价格的影响明显弱化。与供应端表现不同的是,消费端主要受到宏观经济景气指数影响。在全球经济增速放缓,消费市场持续低迷的情况下,淀粉下游消费近两年呈现旺季不旺的季节性特点。2016年4季度,淀粉消费市场可能出现的亮点为淀粉出口。在出口预期没有兑现之前,预计淀粉下游消费端延续疲软表现。

第三部分:风险因素及机会分析

一、天气对新玉米供应的影响

2016/17粮食市场年度即将启动,对于新季玉米市场基本达成共识的是土地承租成本下降、种植面积调减、自然灾害频发。在以上因素影响下,市场普遍预期主产区玉米新增供给首次下降,9-10月影响玉米产量的天气情况包括大风导致的玉米倒伏、玉米集中上市期降雨及可能出现的降雪天气等。8月末,天气预报显示今年第10号台风“狮子山”在31日进入东北地区。受其影响,8月29日到9月2日,东北地区大部、内蒙古中东部出现中到大雨的过程,受到短期强降雨天气影响,前期干旱地区的土壤墒情有所缓解,预计这将在一定程度上降低单产下降幅度。但是还需要注意的是,台风导致部分地区玉米倒伏,倒伏加重少数地区玉米受灾程度。黑龙江气象台预期,未来十天冷空气活动频繁,全省降水日数和降水量增加,后期冷空气势力或明显加强。

二、玉米市场消费替代

2015年因托市收储,中国玉米价格高企,导致没有进口配额限制的大麦、高粱、DDGS及木薯干大量涌入中国市场。2015年全年玉米、大麦、高粱、DDGS及木薯干进口数量突破4200万吨。

2016年上半年,临储控制陈玉米销售节奏,南方饲料企业积极进口高粱、大麦等玉米替代产品。随着国内新玉米上市步伐加快,国内玉米供应冲击或将传导到玉米现货市场,这样新玉米供应增加,企业对大麦、高粱等产品的进口需求也将下降。天下粮仓预计2016年玉米总进口量在350万吨左右,较去年(2015年)473万吨明显减少123万吨,降幅在26%。因此,预计2016年玉米、大麦、高粱、DDGS及木薯干总进口量在2300万吨左右,较2015年进口量大幅下降,降幅在45%。

三、关注玉米市场化及其对淀粉市场影响

8月23日,国家出台政策,恢复玉米淀粉、酒精等玉米深加工产品的增值税出口退税至13%。为了更好的消化国产玉米,近期有市场消息显示,国家给予玉米深加工企业加工补贴,预计黑龙江企业加工补贴为300元/吨,这也意味着取消临储收购之后,国家出台更多的保护性方案,促进玉米的内部消化。对于近期市场传言的玉米深加工补贴政策为:2016年中央将支持东北地区新产的收购加工,地方可出台鼓励玉米加工的补贴政策并组织实施,中央财政对地方出台的加工补贴政策按照实际执行情况事后对省级补贴给予奖补。补贴标准,2015年黑龙江自行制定的补贴标准是400元每吨,2016年东北地区如出台加工补贴政策,补助标准由有关省区根据玉米收储形势,加工能力,财力可能等确定,中央奖励标准同地方补贴挂钩,中央财政补贴标准拟定为地方财政的1/3,并按最高不超过130元/吨掌握,这一机制有利于落实地方责任,真正督促各省区根据收购需要确定好政策支持力度。

四、玉米、淀粉远月合约或形成差异化表现

对比淀粉1609和1701合约结算价格,淀粉1701合约价格明显偏低,8月末两者价差达到163元/吨。分析原因,淀粉1609合约代表的价格主要是山东地区玉米加工成淀粉的价格,因为在东北玉米没有完全进入市场流通环节以前,山东淀粉企业竞争更为充分,山东市场对淀粉期货价格引导作用也更为重要。与9月合约不同的是,1、5月淀粉期货价格其地域性价格特征将会发生转变。在2016年国家停止玉米收购之后,东北作为最主要的玉米产区,其供大于需的矛盾会异常突出。在10月中旬,东北玉米批量上市后,其供应冲击主要集中在华南、华北市场,这样东北玉米价格竞争优势集中显现。如果国家停止收储玉米政策贯彻落实,预计东北淀粉企业将以低廉的玉米成本抢占山东淀粉市场份额,这样1、5月淀粉合约所代表的期货价格也将逐步向东北倾斜。另外,如果近期市场传言的玉米深加工补贴政策落实,淀粉企业还可以获得额外的加工补贴,这样更加利空淀粉期货市场。受到以上因素影响,预计1、5月合约玉米、淀粉价差将延续收敛表现,后市两者价差有望达到0甚至负价差的价格水平。

第四部分:操作策略

综合以上分析,我们认为陈玉米库存充裕、新玉米产量持平略降,玉米原料现货市场供应充足。临储停止玉米收购,玉米市场化竞争激烈。后市,随着东北玉米流入市场,华北地区玉米生产的淀粉将不具备竞争优势,华北企业可能面临加工亏损的局面。这样,玉米、淀粉1、5月合约代表的2017年1月和5月玉米现货市场供大于需格局为价格长线做空奠定基础。

套利交易可以考虑买玉米卖淀粉的加工利润套利。按照9月5日玉米、淀粉结算价格计算,1月合约两者价差为256点,未来1月淀粉合约代表的价格为黑龙江淀粉,这样在考虑到黑龙江加工补贴为300元/吨的情况下,玉米、淀粉1月合约两者价差有望回归到-100到0这样的价差水平(5月合约套利原理趋同)。

具体策略方面,玉米、淀粉在单边做空的情况下,可以同时参与买玉米卖淀粉的加工利润套利,提高收益的稳定性。

策略一:单边做空玉米(合约选择1701或1705)

以1701合约为例,入市区间1450-1500元、目标区间1300-1320元、止损1530元。策略二:单边做空玉米淀粉(合约选择1701或1705)

以1701合约为例,入市区间1700-1750元、目标区间1500-1520元、止损1780元。策略三:买玉米空淀粉套利(合约选择1701或1705)

以1701合约为例,入市区间250-280元、目标区间-100-0元、止损300元。

光大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。