1. 国内经济面临较大的下行压力,不支持铁矿走出牛市行情

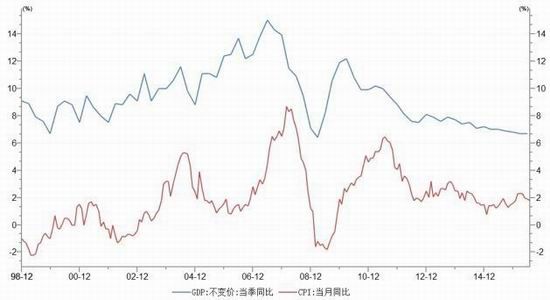

2016年上半年中国经济走势总体维持环比改善的局面。上半年国内GDP同比增长6.7%,高于6.5%的政策的底线,其中二季度GDP环比增长1.8%,高于一季度1.2%的环比增长率。基建和地产投资仍然是主要的动力,其中地产投资中新开工数据的好转扭转了市场对地产的中短期悲观预期,中性的货币政策也支撑了经济走势短期企稳。5月9日人民日报“权威人士”的发言,对中国经济后期走势与政策变化给出了定性分析,拉低减弱了市场的整体风险预期和偏好。进入六月份后,非农就业数据孱弱导致美联储加息预期骤降,随后公布的中国5月份经济数据不及预期,尤其是地产的销售投资由于行业政策的变动出现回落,加之固定资产投资中的民间投资断崖式下跌,市场对于经济中短期前景再次转向悲观。六月份相关地产投资数据的公布继续加深了市场对此的担心。

图1:中国GDP与CPI

图2:货币供应M1与M2

数据来源:wind,中辉期货

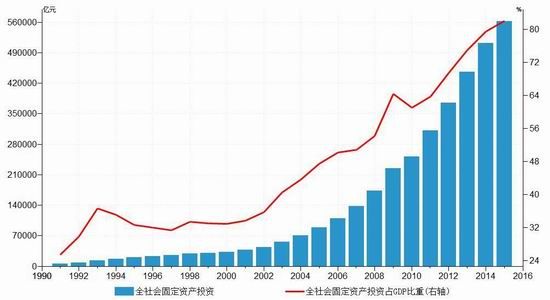

三季度市场分歧预计将进一步加剧,等待经济下行拐点信号。一季度以来支撑经济回暖的主要动力是基建和地产投资,对于基建投资的可持续性分歧不大。三季度市场关注的焦点将集中于地产投资能否持续,以及何时出现拐点。当前房地产销售数据已经开始出现回落,如果这是趋势性的拐点,那么未来一段时间内将再次引发地产库存堆积以及房地产投资的下降,为经济带来较大的下行压力。三季度随着蔬菜和猪肉对于通胀推动渐趋消散,通胀水平将会逐步下行,如果叠加上地产投资的下滑,经济可能将会再次面对较大的通缩压力。政策方面,今年以来经济改善和通胀上升约束了货币政策的进一步宽松可能,但是在经济下行风险仍然较大的背景下货币政策也很难转向紧缩,预计短期内仍将保持中性。货币政策仍然紧跟经济变化,货币政策空间的进一步打开需要观察到经济下行的拐点信号。期间汇率和资产价格的变动可能对货币政策形成阶段性的扰动。供给侧改革和去产能的推进也带来一定政策上的不确定性。

图3:全社会固定投资占GDP比重

图4:基建、房地产、制造业、民间投资对比

数据来源:wind,中辉期货

总体上看,在经济面临较大下行压力,房地产市场面临诸多不确定性的背景下,铁矿石不具备走出大幅上涨的宏观背景。

2.钢材下游需求未明显改善,铁矿石价格间接受到压制

2.1 国内粗钢表观消费量进一步下降

假定2016年固定资产投资增速8.5%和GDP增速6.5%,我们大致可以测算得出粗钢表观消费分别下降4.5%和5.5%,至6.72亿吨和6.65亿吨 。

图5:粗钢表观消费量

数据来源:wind,中辉期货

从2014年以来,钢铁行业的消费达到峰值,之后一直处于负增长的状态,我们预计短期内,粗钢表观消费量将会持续处于萎缩状态。伴随着工业化的完成,钢铁消费量都会经历达到饱和之后回落的过程,所以目前的整个产业链所面临的局面已经与本世纪初有着天壤之别,在这种背景下,铁矿石不具备走出继续大幅上涨的行业背景。

2.2下游需求并未明显改善

下面几幅图为反映钢铁下游需求的主要指标:

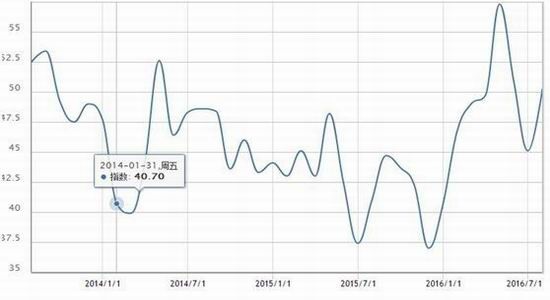

图6:钢铁行业PMI指数

图7:城镇固定资产投资增速

数据来源:西本新干线,中辉期货

钢铁行业PMI在年初出现大幅反弹,不过好景不长,仅仅有两个月的值超过50,之后就回到了进入荣枯分界线之下,徘徊在50上下。

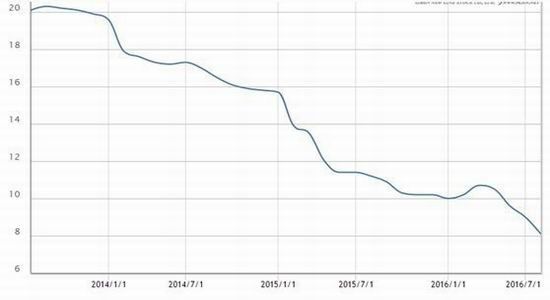

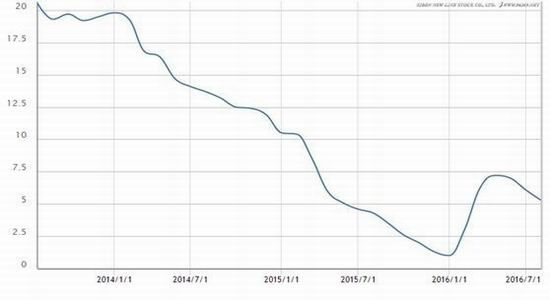

图8:房地产开发投资增速

图9:汽车产销量

数据来源:西本新干线,wind,中辉期货

从上述几幅图中可以,可以明显看出,春节后,无论是城镇固定资产投资、房地产投资还是汽车产销量都在春节之后出现了一波上升行情,不过总体上看其幅度并不是很大,并且固定资产投资增速和房地产投资增速最近两个月有明显走弱的迹象,总得来看,下游需求并未出现明显的改善,在这种情况下,铁矿石价格不具备走出大幅上涨的产业背景。

3.出口环境恶化,持续增长难以为继

图10:钢材出口量以及出口量与产量比值

数据来源:wind,中辉期货

从金融危机之后,钢材的出口一直保持着增长的态势,15年12月达到了近几年以来的最高值,今年以来,钢材出口开始出现小幅回落,7月份最新数据更是出现了环比5.85%的下跌。

近几年,全球经济较为疲软,在这种情况下,各国为了本国就业的考虑,纷纷加大了贸易制裁,贸易保护有所抬头。2015年,22个国家和地区对中国发起涉及28个钢铁产品发起的贸易摩擦事件高达139起,贸易保护主义明显抬头,受此影响,我们认为在接下来的几年中,钢材出口量也可能会达到顶峰,出口大幅增加的历史将不可持续,所以想通过出口转移产能势必会变的越来越困难。

在此背景下,铁矿石价格会间接受到打压,可以说铁矿石不具备大幅上涨的外围环境。

4. 原材料铁矿石供应偏松,且具备向下调整的空间

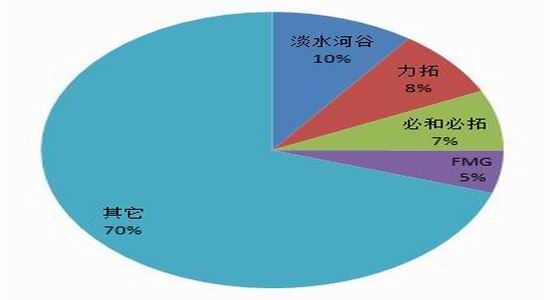

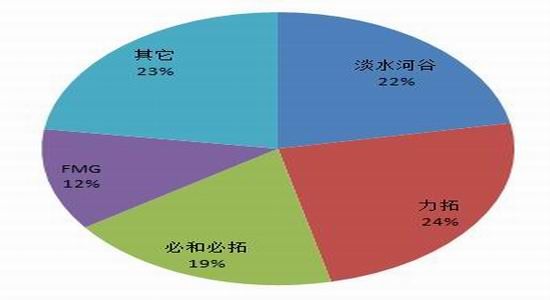

巴西和澳大利亚是最主要的铁矿石供应国,在这两国相应诞生了四大铁矿石巨头——包括传统的三大巨头巴西淡水河谷、澳大利亚的必和必拓和力拓以及后起之秀 FMG。在每年的产量中,四大铁矿石巨头占比仅为 30%,考虑到四大巨头铁矿石品味偏高,因此若以含铁量计算,四大铁矿石巨头占比应远高于 30%。从发货量看,四大铁矿石巨头 2015 年发货量合计为 10.67 亿吨,占到 2015 年全球贸易量的 77%,所以四大矿山产量的变化直接影响着铁矿价格的运行。

图11:四大矿山产量占比

图12:四大矿山贸易量占比

数据来源:wind,中辉期货

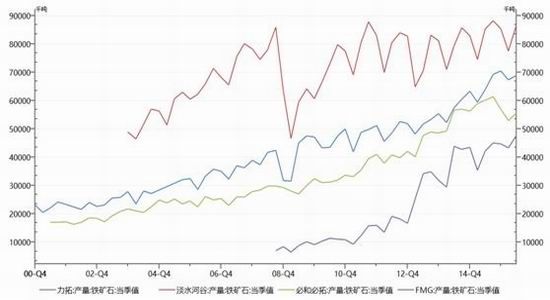

图13:四大矿山产量

图14:全球铁矿石产量及同比增长

数据来源:wind,中辉期货

在全球大宗商品价格不断走弱的背景下,全球各大矿山为了占有更大的市场,也纷纷加大了降低成本力度,2015年,力拓、必和必拓、淡水河谷、FMG的离岸成本分别是19.5、20.35、28.5、25.9美元/吨;也就是说四大矿山在目前60美元/吨的情况下仍旧可以取得较为丰厚的利润,所以矿业巨头力拓、必和必拓和淡水河谷仍然投入了数十亿美元增加低成本铁矿的产量,以刺激销售增长和迫使缺乏竞争力的对手关闭。2016年全球矿山将新增铁矿山产量7000万吨,非主流矿约有500万吨左右被挤出。总体上看,新增的产量大于被挤出的产量,呈现出供大于求的状况。全球铁矿石产量仍旧呈现增长的态势,总体上呈现供应偏松的状态。

在这种情况下,一旦行业利润遭到打压,铁矿石利润将首当其冲。另外,从年初开始,铁矿石的价格已经反弹了有60%,具备了较大的下跌空间。

5. 盈利钢厂比例处于高位,钢厂增产,铁矿价格短期受到提振,长期价格走弱概率大

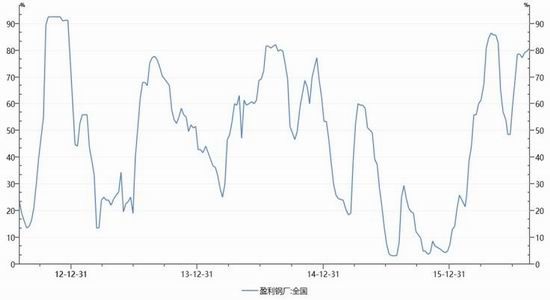

图15:盈利钢厂占比

图16:虚拟工厂利润

数据来源:wind,中辉期货

目前钢厂盈利数处于高位,根据中辉期货价格估算模型可以看出,目前虚拟工厂的利润虽然较之前有所压缩,不过目前仍旧可以达到100元/吨,在这种情况下,钢厂增加供给将是最理性的选择,重点钢厂粗钢产量从16年开始稳步回升,随着限产的结束,钢厂的供给将逐步增加,届时库存将会不断积累,当库存积累到一定程度,会使供需加速失衡,钢厂、贸易商抛货形成的连锁反应必然会让钢材价格出现轮番下跌的现象,到那时供给最为过剩的铁矿必将迎来更大的跌幅。

6.基差分析:高贴水增加了铁矿期货的操作难度

图17:铁矿石期现价差图

数据来源:wind,中辉期货

前面我们分析得出,下半年铁矿石基本面供应偏松,整体上容易走出易跌难涨的走势,不过铁矿期货1701合约价格已经有所体现,目前现货升水期货约为50元/吨,正的基差风险客观上增加1701合约上交易的难度。

总结:

钢厂利润丰厚,开工率仍旧处于上升通道内,受此影响,短期铁矿石价格得到提振,不过从长期来看,库存偏大,供应偏松,铁矿价格易跌难涨,我们预判,铁矿下半年弱势运行概率大。

操作:等到铁矿石反弹至410一线附近,中线空单开始进场。

中辉期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。