一、策略概述

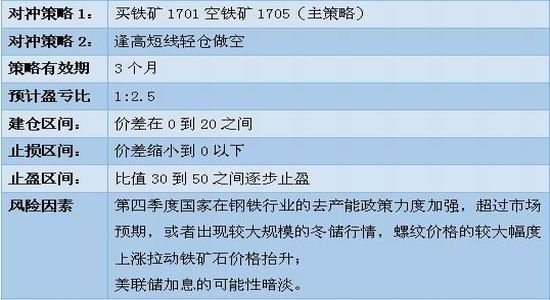

核心逻辑:

1、 铁矿石供大于求的格局未变,随着国内钢铁行业去产能的持续进行,势必对铁矿石的价格上涨产生压力。

2、 国外四大矿山仍在努力降低成本,成本端的下滑打开了价格的下跌空间。

3、目前依旧处于基差贴水的结构,市场对未来价格走势比较悲观。

4、根据历史的统计规律,临近交割月的时候,由于基差恢复的原因,价差走高的概率较高。

二、基本面分析

(一)需求端旺季不旺,尚未看到明显转好迹象

钢铁行业是铁矿石唯一的下游,钢铁的需求情况密切影响铁矿石价格走势。“金九银十”的旺季不旺,后期冬季的到来对钢材需求将进一步产生压力。

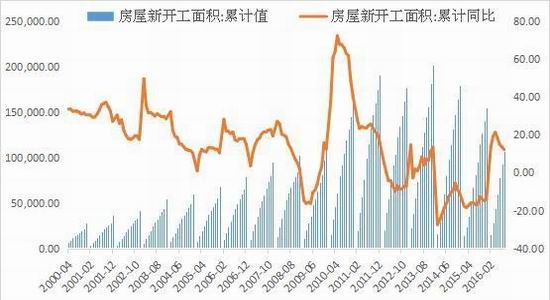

1、房地产投资增速低位徘徊,基建暂时维持稳定

房地产方面,根据8月份公布的最新数据,房地产开发投资完成额累计同比增长5.4%,房屋新开工面积累计同比增长12.2%,从今年四月份以来,这两者的增速都在不断下滑。

数据来源:WIND,申万期货

基建方面,8月份公布的基建投资累计同比增长18.32%,总体保持稳定,预计第四季度新增大规模基建开工的可能性不大。

数据来源:WIND,申万期货

第四季度是传统的房地产开工淡季,尤其是北方,进入冬季后工地大量停工,对钢材的需求减少,那么北方生产的钢材会南下,对价格产生压制。

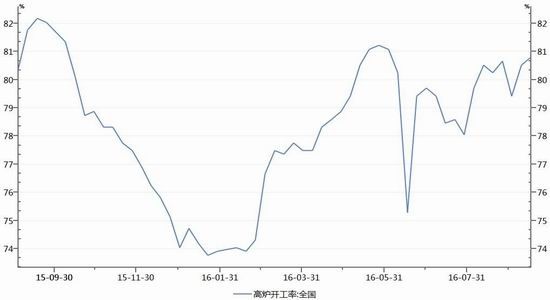

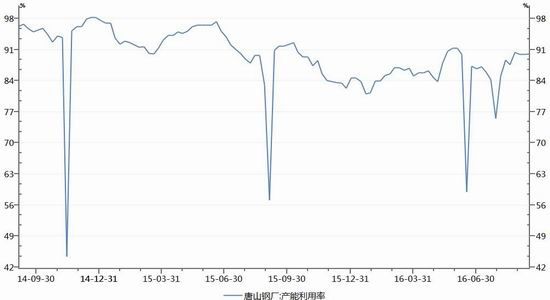

2、钢厂产量持续维持高位,钢材价格压力重重

9月16日的全国高炉开工率是80.8%,唐山钢厂产能利用率是90.06%,都处于较高位置。9月10日的重点企业日均粗钢产量将近176万吨,产量依旧很高。说明钢厂在有利润的情况下,主动减产的动力不是太强。

数据来源:WIND,申万期货

数据来源:WIND,申万期货

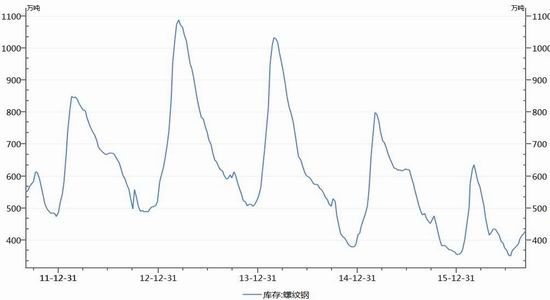

3、库存增加,出口压力加大,供需矛盾显现

库存方面,自七月中旬以来,螺纹钢的社会库存一直在增加,重点企业的钢材库存也有所反弹。出口方面,钢厂总体上倾向于积极出货来降低库存压力。这些都侧面反映了钢厂所面临的一些供需矛盾。

数据来源:WIND,申万期货

通过对需求、供给、库存、出口等方面的分析,预计在当前的政策条件下,第四季度黑色板块总体是震荡偏弱,但是下方的空间也不大,主要是考虑到贴水幅度和钢厂的利润水平。目前铁矿石期货贴水现货的幅度较大,焦煤焦炭又由于去产能的原因导致库存偏紧,所以钢材有较高的成本支撑。

(二)铁矿石供应不减,价格易跌难涨

最近几年,铁矿石一直处于产量扩张、供给过剩的状态。随着海外四大矿山努力降本节支、挖潜增效,铁矿石的成本支撑进一步下降。

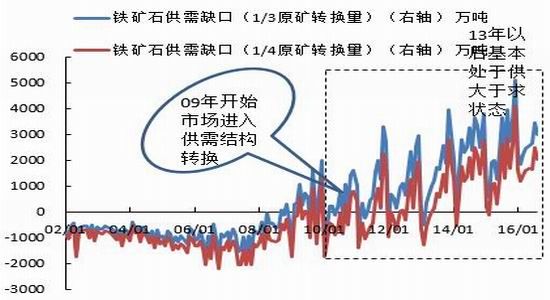

1、供需结构未变,依旧是供大于求

从09年开始,随着国际矿山的大幅度增产和中国需求的见顶,铁矿石市场开始步入供大于求的状态。之后,供需缺口逐步拉大,到目前为止,这种状况依旧没有得到改变。

数据来源:WIND,申万期货

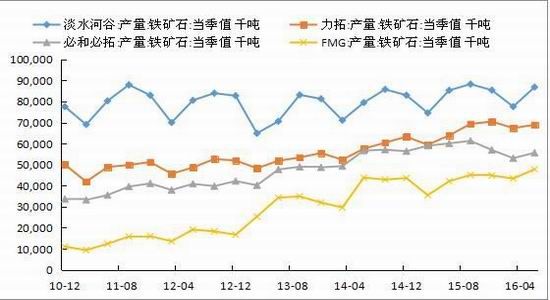

2、四大矿山产量不减,发货量持续增加

由于在国内钢厂所采用的铁矿石中,海外四大矿山的铁矿石占比早已超过80%,所以,四大矿山的产量情况就显得格外重要。总体来看,为了维护自身的市场地位,四大矿山的铁矿石产量居高不下,尤其是FMG,铁矿石的产能扩大速度非常快。

数据来源:WIND,申万期货

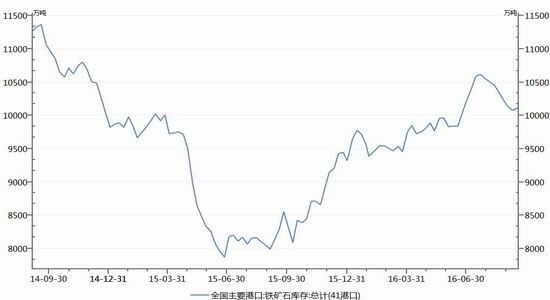

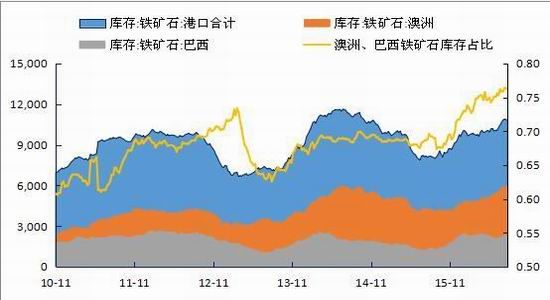

3、港口库存持续处于高位

自今年六月下旬以来,全国主要港口(41个港口)铁矿石库存总量持续维持在1亿吨以上,8月份略有下降。澳洲和巴西矿的库存占比持续增加。港口库存在第四季度有望继续维持高位。

数据来源:WIND,申万期货

数据来源:WIND,申万期货

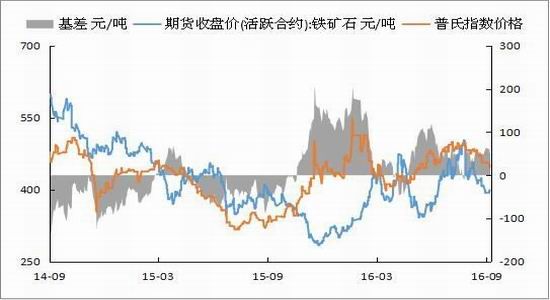

4、期货持续贴水,后期基差水平有望得到修复

根据测算,截止9月21日,铁矿石的基差为52.15元/吨,期货盘面贴水较大,显示市场对后期价格的悲观态度。后期随着交割月的临近,近月合约的价格有望向现货价格靠拢,从而对近月合约的价格产生支撑。

数据来源:WIND,申万期货

5、矿山成本不断下降

面对这越来越严峻的市场形势,国际四大矿山都在努力降低成本,抢占市场。以FMG为例,2015年三季度C1成本(离岸湿吨)是16.9美元/吨,扣除6元的利息及资本支出,现金到岸成本仅32美元/吨。但是2016财年的C1进一步降到12-13美元,船运4.5美元/吨,到岸现金成本为18.1美元/湿吨,加上2.6美元的资本支出和3.1美元的利息支出,盈亏平衡价仅为28.3美元/吨。这个价格远远低于普氏价格,显示矿山在降本节支、挖潜增效上所做的努力是非常有意义的。这种降本节支、挖潜增效的行为后期有望持续进行。

(三)风险因素

关于风险,我们最需要密切关注的就是国家去产能的政策和房地产的数据变化。如果第四季度国家在钢铁行业的去产能上发力,导致钢厂的减产幅度超过市场预期,那么第四季度钢材市场走强也是很有可能的。如果房地产的数据不断转好,市场出现较大的“冬储行情”,那么也会助推螺纹钢的价格,出现“淡季不淡”的局面,从而对铁矿石的价格产生正向的影响。

此外,美联储加息预期、国际海运费变化、国家货币发行量等宏观因素也值得密切关注。

(四)结论

综合以上分析,我们认为第四季度的铁矿石价格波动区间是40美元到55美元,远月贴水的结构难以改变。操作策略上,短线逢高寻压力位做空,或者买1701卖1705做正向套利都是比较可行的方法。

申万期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。