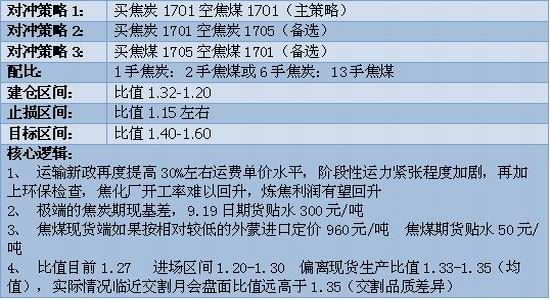

交易策略

基本面因素

1.运输新政+环保检查 焦化厂开工难以走高

8月18日,交通运输部、工业和信息化部、公安部、工商总局、质检总局联合召开全国货车非法改装和超限超载治理工作电视电话会,将在全国范围内重点开展三个“专项行动”,即开展为期一年的整治货车非法改装专项行动和整治公路货车违法超限超载行为专项行动,开展为期两年的车辆运输车联合执法行动。

重点整治阶段:(2016年9月21日至2017年7月31日)。集中开展专项整治,严厉查处货车违法超限超载等违法行为。

根据要求,今后6.8米车最多装10吨,9.6米车(前四后四装14吨,前四后八装18吨 ),13米半挂车最多装32.5吨。粗略估算,运费单价上调33.6%左右。再加相应增加的税金,运价起码涨35%。

一方面,运输新政造成的阶段性运力失调以及运费上涨对焦炭的影响将大于焦煤(焦炭主要依赖汽运),另一方面,目前了解到新政后由于短期货车运力难以协调,下游用户以及中间运输商均处观望状态,暂停采购及运输,导致陕西、内蒙等主产地煤矿滞销情况严重。预计两三天左右政策效应将明朗,但下游用煤企业用煤成本增加已经毋庸置疑,将造成部分地区焦化厂采购焦煤,下游钢厂采购焦炭均受影响,焦化厂开工率近期恐继续走低。

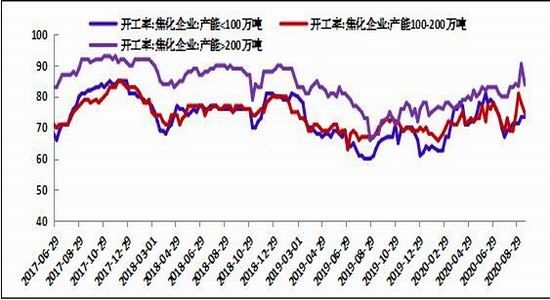

2016 年 8 月,经党中央、国务院批准的第一批中央环境保护督察组已陆续完成督查工作。共组建 8 个中央环境保护督察组,分别负责对内蒙古、黑龙江、江苏、江西、河南、广西、云南、宁夏等 8 个省(自治区)开展环境保护督察工作。第一批八省的第一批环保督查组工作仅仅是一个开始,从 2016 年起中央环保督察组将用两年左右时间对全国各省区市全部督察一遍。伴随着中央环保督察组的巡查,环保门槛已成为焦化企业生死的分水岭,四季度乃至明年将是焦化行业去产能去产量的重要时期,高昂的环保设备成本或是压倒中小型焦化厂的最后一根稻草,很长一段时间内将限制焦化行业的开工率。

2.极端基差对比 资金情绪拓展获利空间

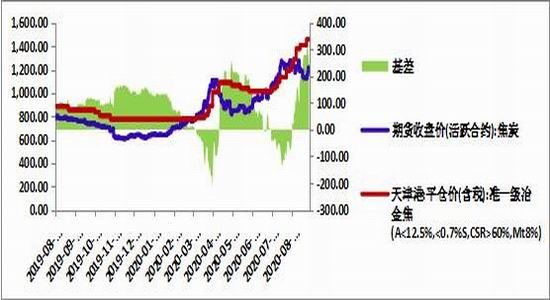

先看焦炭基差,一般来讲,现货价格是期货价格的锚,期货价格由于有时间价值及未来预期的印象,多数时间围绕现货价格上下波动,不过,一旦偏离幅度过大时,就有较强的回归动力,焦炭期货上市以来的历次交割表现已较好的证明了这一点。我们注意到近期焦炭期现基差偏离幅度一度达到300元/吨,9月18日偏离达330元/吨,偏离幅度达29.20%,上市以来最高,这为我们的两个策略提供了较高的预期空间。

再看焦煤,焦煤上市以来交割基本以澳洲进口二线主焦、山西产主焦以及外蒙进口主焦为主,今年以来,由于澳洲进口焦煤大幅提价,山西主焦价格跟涨,外蒙主焦进入期货交割性价比凸显。根据最新调研了解,目前甘其毛都口岸主焦煤含税报640元/吨,港口报950-1000元/吨,但实际成交价在900元/吨左右,如果减去30-50元左右的品质升水,折合期货盘面在850-880元/吨左右,9月21日收盘933计算,盘面升水达50-80元/吨左右,幅度5-8%,这与焦炭大幅贴水现货形成鲜明对比。

3.盘面比价低于均值 虚拟炼焦利润亏损

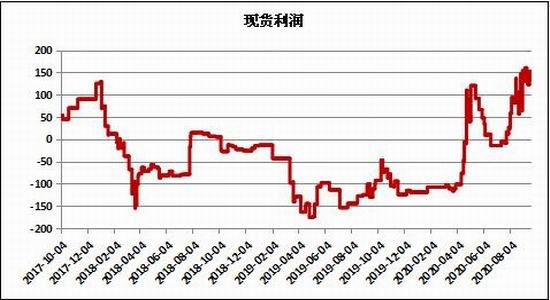

自9月19日开始,煤焦波动差异导致虚拟炼焦利润开始出现亏损,这与现货仍有150元/吨利润形成明显背离。现货炼焦利润能否维持取决于钢厂利润的传导效应,近期虽然受“旺季不旺”影响,钢厂现货利润被明显压缩,但煤焦端显著的“去产能,去产量”效果开始显现,只要钢厂现货端不较长时间出现亏损,年内继续向上中游让渡我们认为是非常合理的。不过考虑到期现两端炼焦利润的差异,短期钢厂利润压缩势必导致炼焦高利润会下滑,而期货端超前反应,虚拟利润在0以下或受现货影响有所反复,所以给出相对宽幅的建仓区间分批建仓,等待现货炼焦利润重新回升。

风险因素

1.两个策略的盈利预期基于巨大的基差偏离,但由于比赛日期截止11月25日,离进入交割月仍有1个月以上的时间,存在一定可能偏离未修复或进一步扩大。

2.虚拟炼焦利润与现货利润的背离会使做多虚拟利润存在波折,现货炼焦利润依赖于钢厂正利润的让渡,四季度如需求严重偏离预期,情绪导致的价格极端走势可能不利该策略。

3.煤焦年内讲的是供给侧故事,政策端扰动需密切关注。

申万期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。