报告摘要:

宏观政策延续二季度以来的稳健基调,货币政策维持稳中偏松的格局,总体流动性保持在合理充裕的水平上,这种格局很可能会延续到四季度。

在粗钢生铁产量缓慢恢复的背景下,铁矿石进口量激增,供应增幅较大。国内去产能和环保限产力度使得市场对铁矿石需求前景忧虑,这些因素使得已经涨幅50%的铁矿石缺乏上行动力。

目前高炉开工率和盈利率可以支持铁矿石的需求,但钢厂继续提高产能利用率的空间已经很狭小。四大矿山供应依然保持旺盛的势头。国内沿海铁矿石运价却出现了快速回调,间接表明当下国内铁矿石需求不足。

在目前国内期货市场增量资金背景下,宏观面变化对商品价格影响巨大。短期铁矿石价格在调整,但后期有望跟随黑色产业链其它品种价格重心整体上移。

一、行情回顾

经历了接近三个月的上涨,铁矿石8月24日开始触顶回落。近几个月国内一二线城市的房价在已经有泡沫化风险的情况下继续攀升,让市场和监管层对潜在的风险忧虑,四季度出台限购政策是大概率事件,7月房地产投资和开工数据已经比6月有所回落。同时国内去产能和环保限产力度使得市场对铁矿石需求前景忧虑,这些因素使得已经涨幅50%的铁矿石还是缺乏上行动力。

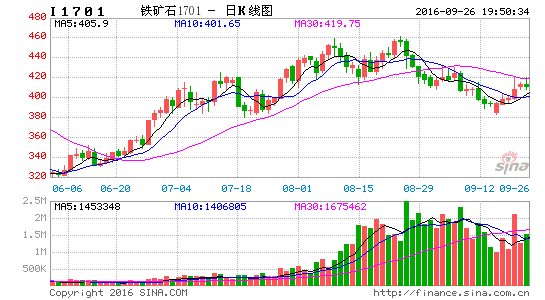

图1:铁矿石1701价格走势

数据来源:文华财经

截至9月14日,铁矿石1701收盘价393.5,比最高价460.5跌幅14.5%。

二、宏观环境

2016年1-8月,全国固定资产投资36.63万亿元,全国固定资产投资(不含农户)同比名义增长8.1%,增速与1-7月持平,结束了连续4个月的增速下滑。1-8月份民间固定资产投资同比名义增长2.1%,增速同样与1-7月份持平,且结束了连续7个月的增速下滑态势。

8月份,规模以上工业增加值同比实际增长6.3%,增速较7月份回升0.3个百分点,为二季度以来最高水平。工业增速回升,采矿业降幅收窄。近期PPI的回升对上中游原材料企业提振作用显著,以煤炭、钢铁为代表的产能过剩行业短期出现好转。

8月份居民户新增贷款6755亿元,其中5286亿为居民长期贷款,大部分流向了房地产市场。非金融性公司的短期贷款减少1172亿元,长期贷款减少80亿元,企业部门新增贷款仍然为负,企业还短贷但并未增加长贷,连续两个月的企业信贷收缩比较罕见,但企业债券发行并未减弱,不断增加的地方政府债务置换影响了企业中长期贷款数据。

1-8月社会融资规模增量累计为11.75万亿元,比去年同期多1.10万亿元。8月当月社会融资规模增量为1.47万亿元,比去年同期多3600亿元。货币供应增速8月末回升,M2小幅回升,银行体系流动性较平稳,M2增速到9月份可能恢复12%,但M1和M2的失衡还需更长时间修复。

8月为三季度第2个月份,宏观政策仍然延续二季度以来的稳健基调,整体经济运行情况良好。货币政策方面,依然维持稳中偏松的格局,总体流动性仍然保持在合理充裕的水平上,M2增速和信贷扩张速度较7月有所回升,但仍不算十分宽松。财政政策继续保持积极水平,基础设施投资维持较高增速,但目标以托底为主。在这样的政策环境下,8月主要经济指标稳中有升,一是由于投资稳增长的作用仍在发挥,二是由于PPI回升带动工业企业经营情况好转,三是本币适度贬值促使出口回升。三季度接近尾声,宏观政策并未出现较大调整,这种格局很可能会延续到四季度。尽管经济短期改善,但探底期仍未结束。

三、铁矿石进口量大幅增长

2016年8月,粗钢产量6857万吨,同比增长2.4%;1-8月累计产量53632万吨,累计同比减少0.1%。生铁产量6019万吨,同比增长3.6%;1-8月累计产量46916万吨,累计同比减少0.8%。

2016年8月,铁矿石原矿产量11506.9万吨,同比减少3.3%;1-8月累计产量82470万吨,累计同比减少2.3%。2016年8月铁矿石进口8772万吨,同比增加18.3%,1-8月累计进口量66965万吨,累计同比增加9.3%。

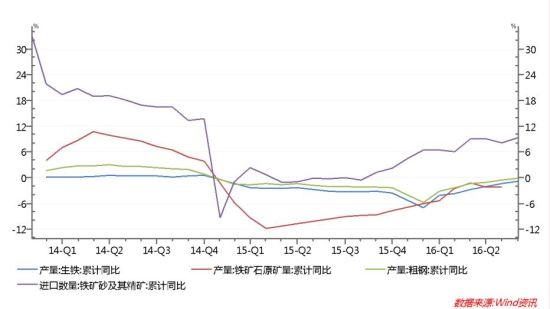

图2:铁矿石供应相对过剩

数据来源:Wind

对比钢铁的产量和铁矿石的供应量,今年以来,在粗钢生铁产量缓慢恢复的背景下,铁矿石进口量激增,相对需求而言,铁矿石供应增幅较大。这一基本面因素始终是悬在铁矿石上的达摩克利斯之剑,也是8月以来铁矿石表现弱于焦煤焦炭的原因。

四、后期供需格局更不利

从钢厂的高炉开工率来说,截至9月18日,我的钢铁网统计的163家钢厂高炉开工率为80.8%,前一周为80.52%,产能利用率87.17%。钢厂盈利率为80.37%,上一周为82.21%。这一数据说明,开工率和产量在不断提升,但钢厂盈利能力下滑,说明市场供应旺盛,但需求下滑。

从规模来看,粗钢年产量小于200万吨的高炉开工率为62.3%,上一周为62.3%,粗钢年产量处于200-600万吨的高炉开工率为83.11%,上一周为82.45%,粗钢年产量大于600万吨的高炉开工率为86%,上一周为86%。从这一数据可以看出,规模越大的企业高炉开工率也越高,在目前的盈利水平下,钢厂开足马力生产。

从目前高炉生产水平来看,如此高的开工率和盈利率可以支持铁矿石的需求,但目前钢价下跌,钢厂继续提高产能利用率的空间已经很狭小。即便考虑到钢价下行传导至高炉生产上有一定的滞后性,对于目前铁矿主力合约1701和次主力合约1705,市场已经预期到供需格局不容乐观。

据中钢协统计,9月上旬重点钢企粗钢日均产量175.89万吨,旬环比增长4.65%。据此估算,本旬全国粗钢日均产量230.58万吨。

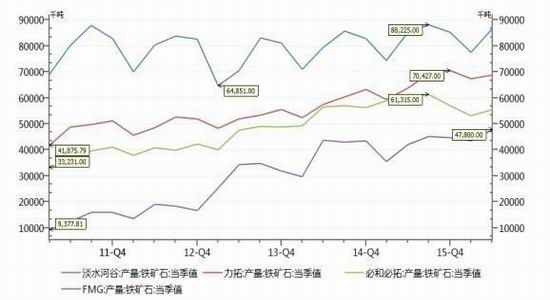

2016年二季度四大矿山供应依然保持旺盛的势头。FMG铁矿石产量创历史新高,环比增长10%;淡水河谷和力拓产量为历史次高。根据历史生产情况,三季度和四季度的产量会继续提升,铁矿石供应压力客观存在。

图3:四大矿山积极扩产

数据来源:Wind

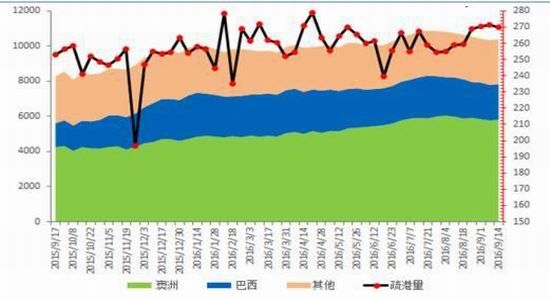

最新数据显示,9月11日澳洲和巴西铁矿石总发货量2297万吨,而8月有两周的发货量超过2400万吨,按照船期估计,九月的进口量也不小。

目前澳洲和巴西到国内青岛港的海运费维持高位,预示海外整体铁矿发货量依旧偏大。但国内沿海铁矿石运价却出现了快速回调,间接表明当下国内铁矿石需求不足。由于国内铁矿石价格下跌,进口利润明显萎缩,不利于四季度铁矿石的进口。

五、库存

截至9月18日,根据Mysteel统计全国45个港口铁矿石库存10401万吨,周环比增加55万吨,日均疏港量269.8万吨。根据上文说述的铁矿石供需情况,后期铁矿石港口库存将维持在亿吨以上。

图4:铁矿石港口库存

数据来源:Mysteel

从钢厂的铁矿库存来看,总体都处于库存缓慢增加阶段,截至9月7日,根据Mysteel统计64家样本钢厂进口矿平均可用天数24天,略有增加。钢厂补库铁矿石不具备可持续性,首先,铁矿石港口库存和后期供应相对充足;其次,铁矿石价格下行,钢厂不急于补库;第三,从钢铁行业的大背景下,维持低库存,将有效较低运营成本。

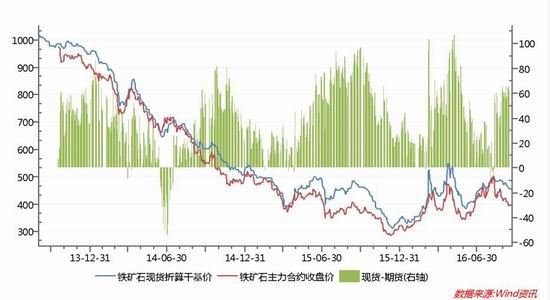

六、基差和持仓结构

窗体底端

铁矿石上市以来多数情况呈现现货升水、近月合约价高、远月合约价低的格局,反映基本面上铁矿石供求格局的变化。

图5:铁矿石基差

数据来源:Wind

由于铁矿石近期价格下跌,主力合约前20名持仓已经由净多转为净空。对比同一产业链的螺纹、焦炭、焦煤的主力持仓变化来看,螺纹前20名持仓为净空单增加,焦煤焦炭前20名持仓为净多单,这反映了产业链不同品种的强弱关系。

七、操作策略

综合以上分析,铁矿石由于供应相对充足、库存较高,前期涨幅过大,目前进入了一个调整期。而且由于原料价格上涨,钢厂利润下降较快,如果后期钢厂利润继续下降,说明开工率较高,有效需求不足,这将是黑色产业链各品种价格上行最大的压力。

在目前国内期货市场增量资金背景下,宏观面变化对商品价格影响巨大。从定性角度看,短期铁矿石价格在调整,但后期有望跟随黑色产业链其它品种价格重心整体上移。铁矿石1701合约在面临下方380-390一线支撑位处,可尝试做多,做多仓位20%。

华金期货 吴菁琛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。