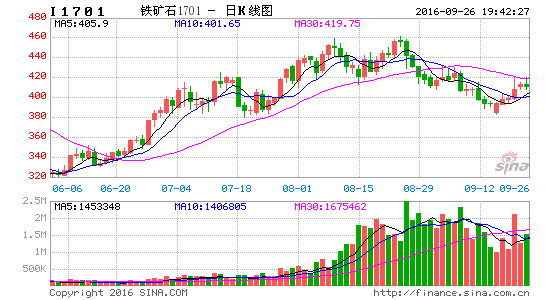

一、终端:单月数据改善难掩中期下行压力

从统计局公布的投资数据来看,8月份全国范围内固定资产投资单月同比增速均较7月份有明显的改善,不过单月的投资数据改善很难说明投资数据已经企稳,从分项数据看,地产新开工和购地增速依旧在不断放缓,8月的投资数据改善更大程度还是对7月份极低情况的一个修复。

图表1:固定资产投资8月单月数据表现良好,但难言长期改善

资料来源:国家统计局,新湖期货研究所

(1)建筑业:地产新开工购地均下滑

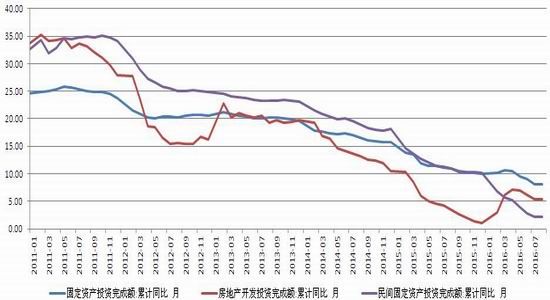

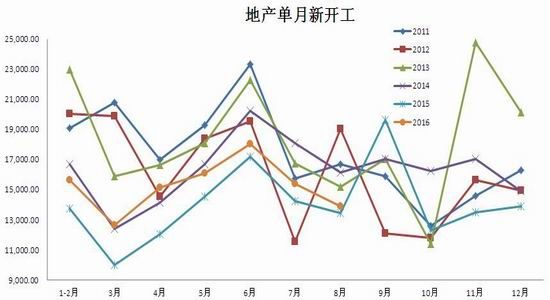

房地产方面,从统计局公布的8月数据来看,虽然投资数据单月有明显的改善,但是更重要的新开工增速并没有明显起色,同时全国范围内土地成交数据依旧弱于去年同期,显示开发商对于后期新投资的意愿并不强烈。从库存角度来看,今年以来一二线城市库存加速下降,但三四线城市的库存降幅却相当缓慢,这也成为制约地产后续投资的最重要的因素。三季度以来,地方政府已经开始对重点城市购房重启限制条件,虽然手段均较为温和,但也反映出政策面对于楼市的降温已经开始。后期,无论从数据上还是政策上看,二季度带来的地产高峰基本已经过去,其带来的施工需求预期开始走弱。

图表2:地产难回二季度盛况

资料来源:国家统计局,新湖期货研究所

图表3:30大城市房屋单周销量

资料来源:wind,新湖期货研究所

图表4:商品房待售面积及分地区同比增速

资料来源:wind,新湖期货研究所

图表5:地产单月新开工:

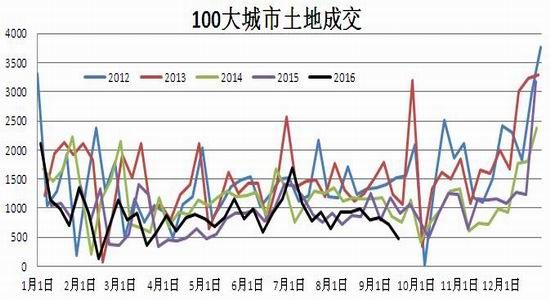

图表6:100大城市土地单周成交:

资料来源:国家统计局,新湖期货研究所

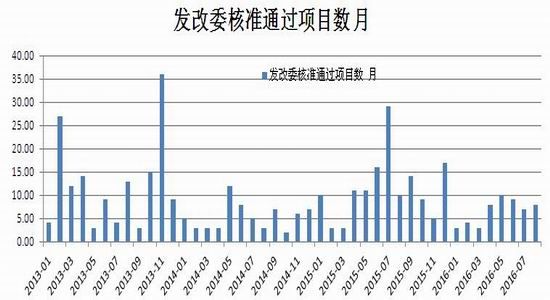

基建方面,8月份投资增速出现了环比改善,从分项数据来看运输行业投资增速回暖明显,主要原因还是7月份整个投资数据表现太差,8月存在修复的可能。不过对于今年基建,我们认为后期很难发生特别的惊喜,从发改委的项目批准情况来看,今年的数量远低于去年同期,目前需求仍是以存量为主,新建铁路公路等计划基本都已经在“十三五”规划中,难有超预期需求发生。

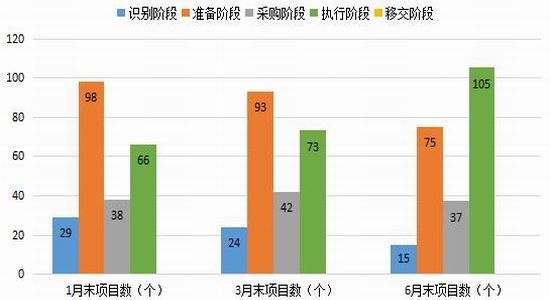

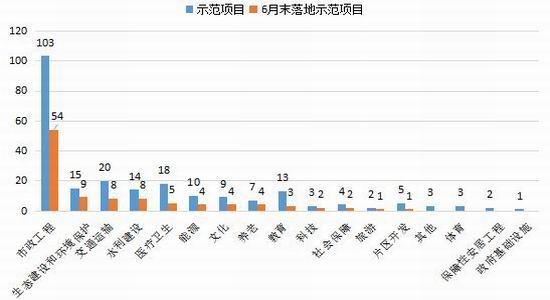

对于PPP这一块,从8月份财政部公布的季报来看,截止到二季度,PPP项目的落实进度有所加快,但是从项目分布来看,加速落地的项目以市政工程为主,交通运输等涉及到大范围施工的行业推进程度一般,而市政工程项目中的主导项目基本对于钢材消耗也很低。因此尽管PPP项目前景可观,但真正对于钢材需求的提升并不乐观。

图表7:国内基建累计投资额及同比增速

资料来源:统计局,新湖期货研究所

图表8:发改委项目审批通过数量

资料来源:wind,新湖期货研究所

图表9:PPP项目实施进度及项目分部

资料来源:财政部金融司季报,新湖期货研究所

(2)制造业:整体增速维持稳定,较15年明显恢复

机械制造行业今年以来增速整体表现稳定,不过单从产量来看,今年增速稳定的主要原因还是15年的基数较低,绝对量仍然低于2014年水平。

图表10:金属切削机床当月产量及同比增速

图表11:国内挖掘机产量

资料来源:统计局,新湖期货研究所

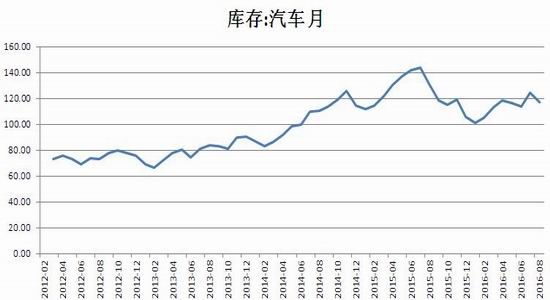

汽车行业产销仍维持较高增速,且8月份销量增速进一步扩大,根据统计局数据来看,8月当月产量同比增幅26.6%,较7月下降2.3%,销量同比增幅24.22%,较7月份增速扩大1.19%,库存端小幅下降。

家电行业发展比较平稳,主要品种产量同比增速与7月相比无太大变化。

图表12:汽车行业产销数据及库存变动

资料来源:国家统计局,新湖期货研究所

图表13:主要家电品种产量同比增速

资料来源:统计局,新湖期货研究所

从宏观数据来看,地产端经过二季度的高潮后,投资增速基本已经见顶,而销售虽然在8月有所改善,但仍难以达到此前的高度,加上政府开始不断出手调控,地产在三四季度的预期开始不断衰弱。基建端目前市场更多的期待还是在于PPP项目的推进,不过从项目包来看,目前推进更多的还是低耗钢项目的市政工程,大型铁路公路项目基本在十三五规划中,并无超预期体现,在建筑端恐难以抵消地产衰退带来的钢材消费减少。整体来看,目前建筑业需求基本已是明牌,多为存量需求的阶段性释放,整体表现将会显著弱于二季度水平,且难逃季节性规律。

从终端的钢材的表观消费来看,在过去几年中,三四季度钢材消费均较二季度有明显的下滑,同时水泥产量数据也能印证这一观点,在四季度需求难发生惊喜的情况下,矿石的年内高点基本已经确定,中期需求我们认为会逐步走弱。

图表14:粗钢单月平衡表消费

资料来源:新湖期货研究所

图表15:三四季度终端消费情况将弱于二季度水平

资料来源:新湖期货研究所

二、矿石:供应依旧有增加预期,高价位难以维持

1、下半年供应整体有增加预期

(1)主流项目发货仍呈增加趋势:

7月四大矿山运营数据陆续公布,从数据来看基本同此前年度计划相符,按照矿山公告的发运计划来看,三四季度平均发运至中国水平环比二季度将增加2.8%左右,主流矿山仍有小量增幅,考虑到罗伊山下半年的增量后,预计增幅在4%左右。

四大矿山中,澳洲的三大今年并无新项目投产,主要集中在淡水河谷的S11D。在第二季度的电话会议中,淡水河谷公布了其最新进度,目前项目矿区和选矿厂完成度达到90%,物流点完成度70%,铁路线完成度 92%,项目将于今年12月份正式投产一条产线,2017年1月正式开始销售。此外,虽然淡水河谷去年开始的产能置换计划使得其总产量有所回落,但日趋完善的马德里亚港运输线使得其发运并未受影响,其计划的去库存目标正按计划进行,因此虽然其今年产量可能在3.4-3.5亿吨目标区间的下沿,但销售量预计能突破3.4亿吨,创下新高。

图表16:四大矿山发运模型

资料来源:矿山季报,新湖期货研究所

(2)非主流项目供应止跌回升

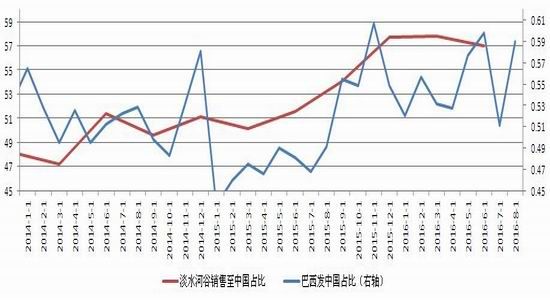

从海关公布的进口数据中发现,今年1-7月国内进口铁矿石累计同比去年增幅7.99%,其中进口自澳大利亚数量累计同比去年增加3.97%,进口自巴西地区累计同比去年增加20.63%,巴西地区进口量增加较大的原因一方面在于总出货有所提升,另一方面在于其出口至中国的占比有所提升(主要受淡水河谷销售计划影响)。

图表17:巴西发往中国占比提升明显

资料来源:矿山季报,新湖期货研究所

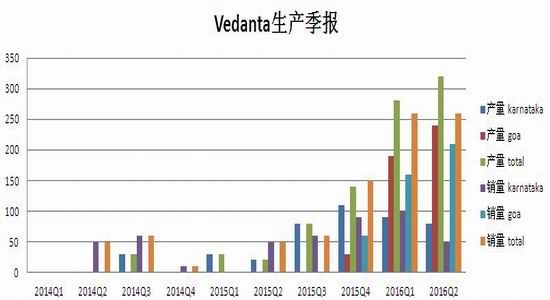

需要注意的是,今年除了澳大利亚和巴西两大主产国供应继续增加外,非主流国家项目供应同样也有所回升,进口自1-7月份非主流地区(澳大利亚和巴西以外地区)累计同比增幅达到9.4%。其中贡献最大的是印度地区,自15年四季度开放生产禁令以来,印度主要生产商NMDC和Vedanta产销均有所提升,截止7月份,今年我国从印度进口矿石已达到850万吨,比去年增加636%。其余地区,如南非和乌克兰等进口总体维持稳定。抛开印度这一重新回归市场的供应源,上半年非主流地区供货整体仍呈增加趋势,从均价来看55美金之上非主流供应商主动缩减供应的可能性不大。

图表18:禁令解除后印度生产商供应迅速恢复(FY2015 58%品位矿石到岸成本约32美金/吨)

资料来源:矿山季报,新湖期货研究所

图表19:非主流地区供应在今年上半年增加明显

资料来源:矿山季报,新湖期货研究所

(3)国产矿开工整体维持稳定

和14、15年不同的是,今年随着矿价企稳反弹,国产矿开工率也开始企稳,除了季节性及政策性因素导致中途开工走低外,其余时间产能利用总体维持平稳。从今年普氏指数和开工的关系来看,55美金以上国产矿开工难有明显降低。

图表20:国产矿开工率

资料来源:mysteel,新湖期货研究所

总结来看,下半年主流项目仍然会有增量出现,而非主流项目和国产矿供应预计以稳定为主,虽然三季度印度受雨季影响出口有所限制,但9月以后供应将恢复正常,矿石整体供应依然处于增加趋势,其中8月份澳洲和巴西地区发向中国铁矿量均创同期新高,根据船运时间来看9月下旬到10月中旬期间,到港有一定压力

图表21:澳洲巴西出口至中国数据

资料来源:新湖期货研究所

2、需求很难回到二季度峰值

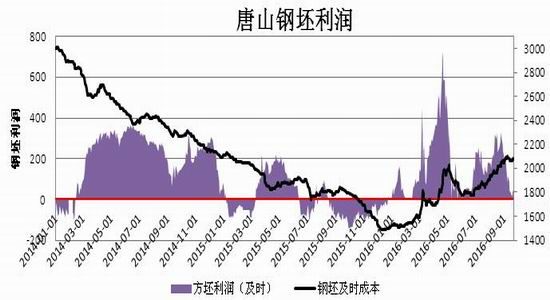

从成材角度来看,三季度生产虽然整体维持盈利情况,但从测算情况发现其盈利离2季度高点仍有很大差距,从7月以来的成材库存变化情况看(社会库存9连增,华东地区钢厂库存已超过去年同期水平),目前静态供应已经偏高,除非终端发生超预期需求或者主动补库发生,否则钢企利润会不断压缩,从而倒逼钢厂减产发生(第一部分已经说明我们对三、四季度整体需求处于逐步下滑的判断)。另一方面,从以往钢厂生产的季节性规律看,四季度检修也会增加,加上今年以来环保事件不断发生,矿石生产性需求难有提升。补库性需求则会同时受到矿价和利润的制约,在难以发生3、4月份时的巨额盈利时,钢厂大规模补库发生概率不大。

图表21:钢企盈利情况

资料来源:mysteel,新湖期货研究所

图表23:全国日均粗钢产量

资料来源:mysteel,新湖期货研究所

从疏港表现来看,8月中上旬疏港表现较为平稳,下旬开始疏港有所回升,其背后反映的是钢厂在矿价高位时采购意愿一直被压制,但低库存也使得钢厂不得不在价格下跌后进行适量补库。从8月港口成交的情况来看,大型贸易商已有较强的出货意愿,其报价并没有受到盘面的强势表现而获得支撑,压价出货明显。

图表24:港口疏港季节性水平

资料来源:mysteel,新湖期货研究所

3、二季度都没有消化掉的库存,三四季度情何以堪?

从库存可用天数来看(港口疏港天数+钢厂可用天数),二季度整体维持稳定状态,从这个角度来看,供需结构最好的二季度(钢厂复产+补库,外矿发运刚刚恢复)都没有将库存有效降低,那么三四季度整体随着供应增加、需求下滑,55美金以上可见矿石的供需矛盾将逐步凸显。虽然8月份受到港较低影响,港口库存有所下滑,但是从发货数据推算,9月中旬开始港口库存将重新面临回升压力,同时贸易商库存占比始终维持在30%以上高位,这也给矿价带来一定的抛压。

图表25:二季度矿石可用天数整体持稳

资料来源:mysteel,新湖期货研究所

图表26:贸易商库存维持高位

资料来源:mysteel,新湖期货研究所

三、总结与策略

总结下来对于铁矿石在今年四季度的供需驱动我们有以下判断:

1、终端需求难有惊喜,整体处于季节性下行通道,下行速度取决于地产;

2、矿石供应端整体维持稳定增加趋势;

3、矿石直接需求将受钢厂主动减产+被动减产共同影响:成材端静态供应明显偏高(库存持续累计),钢厂利润下滑将倒逼减产发生;同时政策性因素将导致钢厂四季度开工受损(环保+去产能);

4、二季度库存表现矿石在55-60美金之间处于平衡状况,三四季度随着供需矛盾开始体现,矿价很难长期维持在55美金以上。

投资策略:

1、单边做空铁矿石,现货45美金时离场观望,注意非主流地区发货;

2、虽然环比二季度终端需求会下滑,但同比去年仍会好转,不会断崖,当矿价出现较大贴水时,1-5正套可以介入(15%以上贴水,价差25以内)。

新湖期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。