PP投资策略:

策略逻辑:

1、 技术面期价形成“双重顶”走势,下方空间打开

2、 生产企业利润高位,后期“去利润”是主基调

3、 PP社会库存累积,处于下半年高位

4、 新增产能压力山大,四季度检修装置大幅减少

5、 新料回料价差高位,回料替代新料

6、 下游开工率不及预期,“旺季不旺”明显

PP1701今年7、8月份由于检修较多以及受到09合约资金炒作影响高位震荡,随着G20检修装置复产和9月交割后部分套利盘货源流入市场,社会库存有所累积,预计后市供应压力将逐渐增大,“去利润”将成为未来主基调。而今年新增产能又集中在9月以后,需求端后市大概率走弱,PP1701前景不容乐观。

技术面上,短期均线指标继续走弱,期价在5日均线下方运行。PP1701自7月份开始箱体震荡,期价最近几个月走出了“双重顶”的形态,目前K线徘徊在箱体下沿有向下突破趋势。

PP1701走势图

资料来源:博弈大师 南华研究

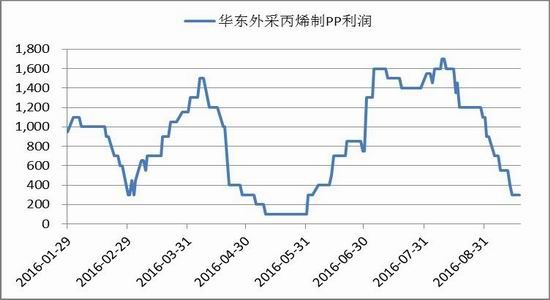

生产企业利润高位,后期“去利润”是主基调

PP年初以来持续上涨,各工艺利润相比去年都有所好转,前期亏损的高成本工艺今年以来也实现了盈利。油制、CTO一体化、PDH制PP装置今年盈利情况非常好,而处于成本上沿的工艺有外购丙烯和外购甲醇制PP,目前外购甲醇制PP利润年内高位回落,华东外购丙烯制PP利润目前300元/吨左右,未来供需格局依然偏空,后期随着新增装置的投产“去利润”将会成为主基调。

华东外采丙烯制PP利润

资料来源:WIND南华研究

外采甲醇制PP利润

资料来源:WIND 南华研究

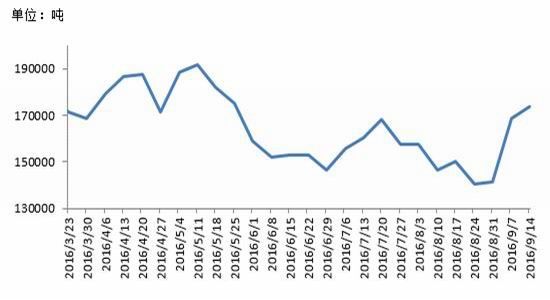

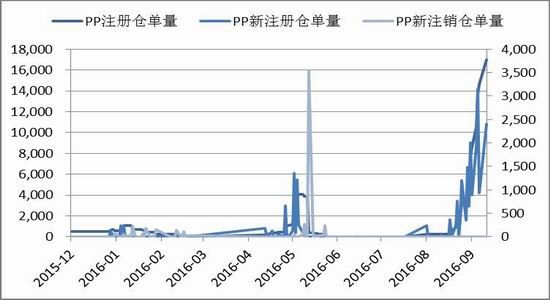

PP社会库存累积,处于下半年高位

PP社会库存近期从8月底的低位快速回升,目前已经达到18万吨左右,处于下半年来的高点,究其原因主要是前期检修装置复产以及部分期现套利盘出货。目前PP注册仓单处于PP上市以来的新高达到17020手,预计涉及交割货物在8.5万吨左右,9月合约交割后部分交割货源出库将使得社会库存继续增加。

PP社会库存

资料来源:隆众资讯 南华研究

PP注册仓单量

资料来源:WIND 南华研究

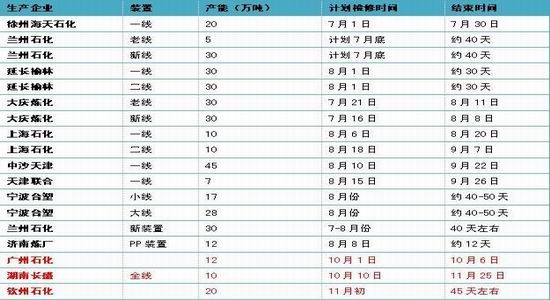

新增产能压力山大,四季度检修装置大幅减少

今年PP新产能主要投放时间在下半年,上半年国内PP产量712.6万吨,同比去年的654.8万吨增加8.83%。2015年国内PP产能1778万吨,今年上半年已投产的仅有35万吨产能的中景石化和30万吨产能的中煤蒙大,下半年预计新增产能271万吨,由于今年煤化工利润高位企业新装置上马意愿较强,如若全部投产今年产能增长率达到18.9%。而检修方面,下半年PP检修涉及产能344万吨,检修高峰期集中在5-8月份(生产企业通常在天气较热时检修),8月份卓创预计涉及停车检修的产能超过200万吨/年,月度检修损失量超过30万吨左右。9月以后检修将逐渐减少,四季度计划内检修涉及只有广州石化、湖南长盛、钦州石化总共产能42万吨,后市供应压力将大幅增大。

2016年下半年PP新增产能

资料来源:卓创资讯 南华研究

2016年国内聚丙烯装置月度检修损失量

资料来源:金发科技 南华研究

2016年PP下半年装置检修汇总

资料来源:隆众资讯 南华研究

新料回料价差高位,回料替代新料

PP新料、回料价差目前处于年内高位水平,理论上新回料价差达到1500的时候,回料对新料的替代作用开始明显增强。不过今年回料受到国家环保政策趋严影响,回料企业陆续关停,开工率相比往年同期下降,回料的替代作用影响相对有限。

PP新料回料价差

资料来源:卓创资讯

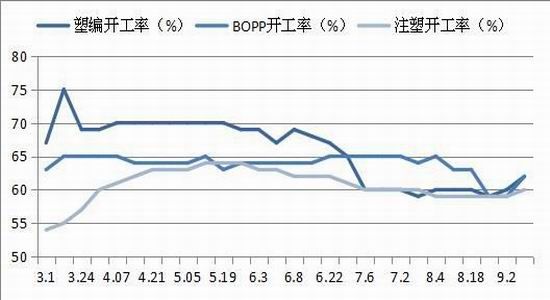

下游开工率不及预期,“旺季不旺”明显

PP的下游用途主要有塑编、BOPP薄膜和注塑制品,今年产业链利润和去年类似主要集中在上游。目前下游BOPP企业利润由于原料高企处于盈亏之间,BOPP价格近期走弱,企业生产积极性不高,整体开工率弱于上半年,原料备货库存普遍维持较低水平,传统的“金九银十”的需求高峰并没有如期出现,PP的“旺季不旺”现象越来越明显。

PP下游开工率

资料来源:卓创资讯 南华研究

操作策略及风险提示:

PP1701建议初始建仓80手,初始市值300万元左右,建仓区间7150-7300,跌破7000点再加仓80手,初始风险值小于2%,盈亏比3:1。

风险提示:

1、期货深度贴水下游点价盘增多,期价以回归现货方式基差大幅修复

2、美联储加息延迟商品大幅反弹

3、新增产能再度推迟

南华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。