内容摘要:

8月宏观经济数据与其他高频数据反映的情况一致,呈现淡季不淡的特征,尤其是投资需求出现止跌回升迹象提振市场信心,加之库存整体处于历史低位水平,宏观经济短期仍将维持平稳。

虽然铁矿石仍然面临供给增加以及需求端改善空间受限的限制,但是铁矿石期价对于未来的预期程度决定我们的投资方向。鉴于较为平稳的铁矿石基本面,铁矿石期现贴水幅度过大限制期价大幅下跌的可能性,后市铁矿石存在期现价差修复的必要。操作上,铁矿1701合约在360—415区间逢低买入,目标位可看至430元/吨,止损位可设在350元/吨一线。

虽然8月份宏观经济平稳以及季节性需求旺季来临,但是房地产调控加码以及货币宽松预期落空,铁矿期价持续回调。然而考虑到铁矿供需矛盾并不突出,以及目前铁矿期价已经大幅贴水于现货,后期铁矿期价不宜盲目追空。

一、宏观经济形势

1、宏观经济总体平稳

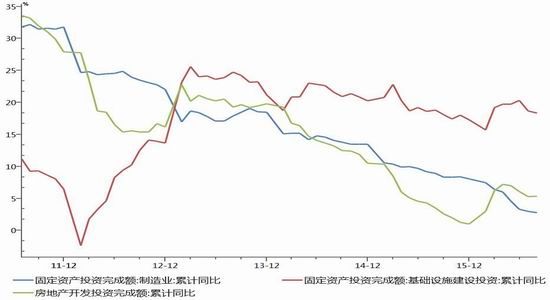

最新公布的经济数据显示国内投资需求出现止跌回稳的迹象,截止8月份固定资产投资累计同比增长8.1%,固定资产投资环比增长0.58%,较上月回升0.08个百分点。且当月房地产投资同比增长5.4%,较上月回升0.1个百分点,5月以来地产投资增速首次回升,而且8 月商品房销售数据以及房屋新开工面积同比增速趋于平稳,短期房地产投资下行压力不大。8月基建投资保持较快增长,当月同比增速19.7%,增速较上月回升0.1个百分点。受工业企业利润增速持续回升影响,8月当月制造业投资增速继续回升,当月同比增速为2.1%,较7 月回升0.5个百分点。

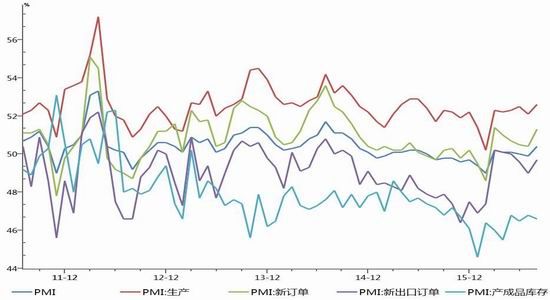

之前公布的8月全国制造业PMI回升至50.4,创14年11月以来新高,制造业景气短期改善。其中,需求、生产、价格均回升。8月地产、汽车销量增速走高,粗钢产量、发电耗煤增速略升,需求生产均现反弹,经济短期稳定。值得关注的是8月原材料库存上升至47.6,产成品库存回落至46.6,供需矛盾缓解令库存状况改善。库存指标仍在收缩区间,去产能仍在继续,供给压力较为有限。8 月宏观经济数据与其他高频数据反映的情况一致,呈现淡季不淡的特征,尤其是投资需求出现止跌回升迹象提振市场信心,加之库存整体处于历史低位水平,宏观经济短期仍将维持平稳。

图1:国内房地产、基建、制造业投资增速走势图

(数据来源:Wind资讯 宝城期货研究所)

图2:我国制造业PMI走势图

(数据来源:Wind资讯 宝城期货研究所)

2、美联储短期加息概率较小

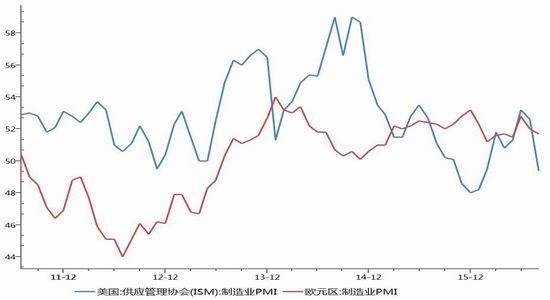

8月份欧元区综合PMI终值为52.9,虽然数据略低于市场预期,但是 8月欧元区经济仍然进一步扩张。数据走弱主要原因是德国和意大利的经济运行状况不及预期。此外,欧元区8月 CPI同比初值0.2%,不及预期的0.3%;8月核心CPI同比初值0.8%,不及 0.9%的预期。美国8月ISM非制造业指数51.4,创 2010年 2月份以来新低,大幅不及预期的 55;8 月 ISM 制造业指数仅为 49.4,大幅不及预期的52,这是ISM 制造业今年 2 月以来首次陷入萎缩。此外,8月新增非农就业 15万人,同样与预期有所差距。美国经济数据的转弱使得 9月美联储加息概率整体趋于下降。总体观察,欧洲经济短期有所回调,但是欧洲央行[微博]对于目前的经济状况仍然保持耐心,而近期美国非农就业和PMI 数据均表现不及预期,9月份美联储加息的概率较小,外围市场对于国内的影响较为有限。

图3:欧美制造业走势图

(数据来源:Wind资讯 宝城期货研究所)

二、钢市供需面平稳

1、钢价成交重心上移

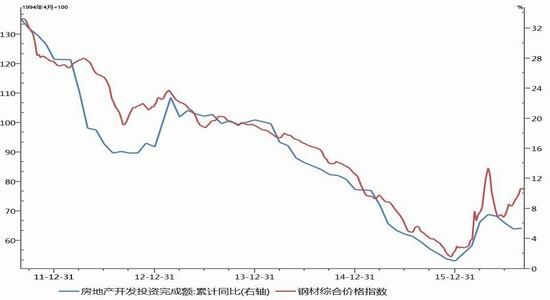

今年上半年国内钢价大幅波动,钢价较最低点涨幅超过50%,然而随着需求旺季收尾以及钢厂开工率明显提升,钢价大幅回落。需求改善是前期钢价强势上涨的重要因素。由于短期钢价上涨带动盈利迅速恢复,打乱钢厂原定生产计划,不过在高盈利驱动之下,各种限制因素被逐一解除,钢市供给压力开始加大,市场对于钢市从前期的供需错配转移到供强需弱的预期上,钢市信心明显趋弱。虽然近段时间地产投资、基建投资、制造业及信贷等数据相比上半年有所走弱,表明经济下行压力仍存,不过相对乐观的是,在地产销售好转带动新开工回升以及汽车产量增幅明显的带动下,淡季时期钢铁需求并不算差,叠加环保限产等因素制约粗钢产量释放,钢价运行重心仍然继续上移。随着季节性因素对于钢价的支撑逐渐增强,以及钢价回落到相对低位,补库需求将导致终端企业采购趋于活跃,后期需求端有望环比改善。

图4:房地产投资与钢价走势图

(数据来源:Wind资讯 宝城期货研究所)

2、钢铁市场供需弱平衡

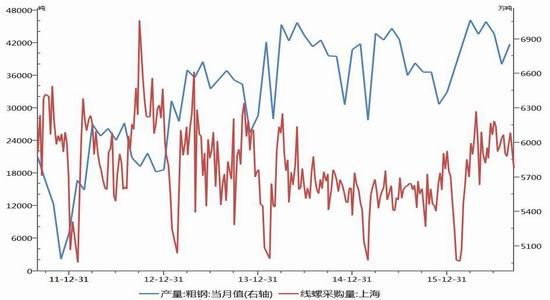

今年以来随着国内地产和基建投资增速的回升以及出口规模的扩大,钢材的需求和盈利是改善,并推动了产量上升。8 月全国粗钢产量6857万吨,同比增长3%,日均产量221.2万吨,环比上升2.6%。8 月全国高炉开工率均值80.3%,环比提高1.4个百分点。近期 mysteel 调查163家钢厂高炉产能利用率环比回升至86.19%,逼近5月底、6月初年内高点。近期 mysteel 调查 163 家钢厂高炉产能利用率环比回升至86.19%,逼近 5 月底、6 月初年内高点,但是去产能政策发力结合短期行政干预,对于供给端的扰动依然存在。且9-10月份钢厂生产受到的影响因素较多(如环保检查、唐山电影节、G20峰会),对供应的影响较大,供给收缩的预期对于市场起到支撑作用。近期钢材现货市场有所走弱,主要原因是金九的需求状况弱于市场预期,截止9月9日当周上海地区终端线螺采购量为2.2万吨,周环比发而下降14%。一方面是淡季时期,终端需求淡季不淡,消耗旺季部分需求,另一方面二线城市房地产调控政策再起,下游需求有所放缓。不过从近期陆续公布的 PMI、发电量以及进出口等数据来看,宏观经济表现依然较为稳健,且最新召开的国务院会议明确提出要加大积极财政实施力度,进一步放开基础设施领域投资限制,后期固定资产投资增速大概率将保持高位,未来需求端表现仍将以稳定为主。

图5:粗钢当月产量以及上海线螺采购量走势图

(数据来源:Wind资讯 宝城期货研究所)

3、低库存支撑钢价

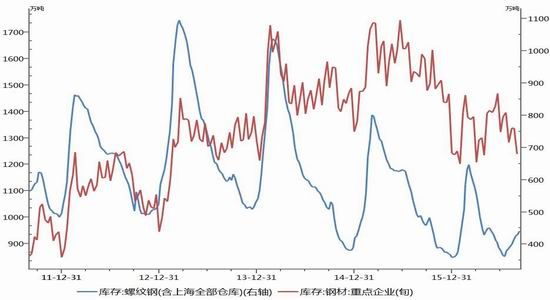

截止9月14日当周,从全国范围看,五大品种总库存环比上升,Mysteel 统计社会库存总量961万吨,环比上升3万吨,同比降幅仍然达到8%,螺纹钢库存量为438万吨,同比下降7.6%,社会库存水平仍然处于近年来同期的低位水平。消费淡季之际终端客户成交意愿较为一般,加之钢贸商多逢低吸货,造成近期社会库存连续回升。值得注意的是由于淡季不淡,钢厂销售情况尚可,使得钢厂库存压力有所缓解。据中钢协统计数据显示,钢厂库存方面,2016年截止8月下旬,重点钢企钢材库存为1239万吨,比上一旬减少100万吨,旬环比下降7.4%。由于钢市供需面弱平衡的状态还将维持,特别是旺季时期终端需求仍然有改善的空间,以及中间商补库需求也将增加,再结合目前钢材社会库存和钢厂库存相对较低的水平,低位的库存状态对于价格存在较强的支撑作用。

图6:螺纹钢社会库存以及钢厂钢材库存走势图

(数据来源:Wind资讯 宝城期货研究所)

三、铁矿基本面不悲不喜

1、铁矿供给压力有限

国内铁矿石进口保持高位,8月进口量为8772万吨,环比下降为0.76%,同比增幅为18%;1-8月累计进口6.69亿吨,同比增幅为9.3%。进口保持高位主要源于国外主要矿商产量保持增长,最新数据显示,2季度四大矿商合计产量为2.59亿吨,环比上升7.4%,同比增长3.1%。其中,澳大利亚FMG二季度产量同比增长13.5%至4780万吨,创季度产量新高;澳大利亚第一大矿商力拓二季度产量同比增幅同样明显,增长7.8%至6888万吨。不过值得注意的是,矿商产量具有明显的季节性,一季度产量环比下降,一季度产量也多为年内低位,随后2/3季度产量会增加。近期矿价相比于前期高点有所下降,但是国际主流矿山盈利空间较大,未来矿石供给会继续呈现季节性增加的状态,不过供给增速相比于前两年产能释放周期会有明显的下降。乐观的是,今年以来矿价反弹仍不足以刺激国内矿山加大生产,最新数据统计显示,截止9月18日全国大型矿山开工率率为58.3%,较今年开工率高点小幅下降,中小矿山的开工率仍然维持在低位运行的状态。因此,未来2-3个月,虽然海外铁矿石发货量仍将稳中有升,但是国内矿企开工率低迷,矿石供给压力相对有限。

图7:四大矿山当季产量走势图

(数据来源:Wind资讯 宝城期货研究所)

2、铁矿需求平稳

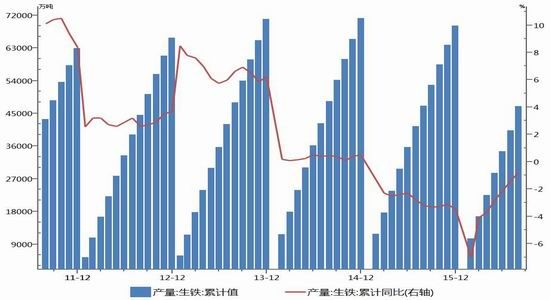

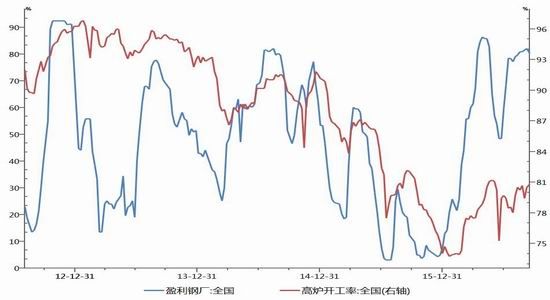

受益于国内钢材产量增加,全球铁矿石需求走弱态势有所放缓。8月份我国生铁产量为6019万吨,同比上升3.6%;1-8月我国生铁累计产量为4.69亿吨,同比下降0.8%,降幅较1-7月下降缩减0.6个百分点。虽然今年下半年去产能的速度将有所加快,但预计仍以淘汰长期处于关停状态的产能为主,以及部分国有企业的小高炉产能,预计对有效产能和产量的影响偏小。近期钢价有所回落,然而钢厂盈利状况尚佳,截止9月16日当周,全国钢厂盈利面在80.37%,较年中低点回升将近30个百分点,不过钢厂开工率仅维持在80%左右。由于钢厂生产能够获得较好现金流,以及在旺季时节和流通库存较低的环境之下,钢厂开工率以及产能利用率短期仍然有回升的空间,对于铁矿石需求形成支撑。我们认为与前两年铁矿单边下行不同,从主要用钢行业房地产来看,房地产有望实现软着陆。今年以来,商品房销售面积和金额均高速增长,呈量价齐升的态势。商品房销售市场升温,房地产开发企业在重点城市、热点板块加紧了土地储备,销售向好城市的房企加快了项目开工和施工进度,房地产市场改善对于钢铁产业链都有不容忽视的支撑作用。

图8:我国生铁产量与同比变化走势图

(数据来源:Wind资讯 宝城期货研究所)

图9:我国钢厂盈利面与高炉开工率走势图

(数据来源:Wind资讯 宝城期货研究所)

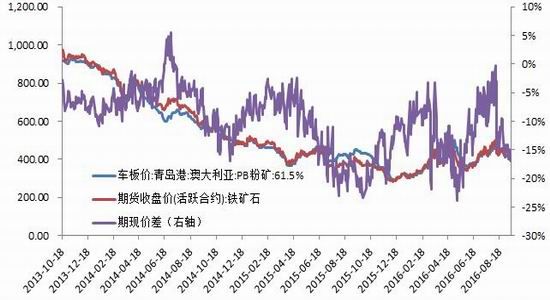

3、铁矿石期价超跌明显

由于对于铁矿石新增产能投产以及钢铁行业去产能的担忧,期价下跌与现货价格下跌幅度不一致,使得铁矿石期货贴水幅度过大。截止9月14日,青岛港主流PB粉矿折算成盘面价格为470元,铁矿石主力合约1701收盘价为393.5元,可见期货较现货贴水为76点,贴水幅度高达16%,处于历史数值的下沿区间,而且铁矿石品种期现回归运行机制较为顺畅。鉴于较为平稳的铁矿石基本面,铁矿石期现贴水幅度过大限制期价大幅下跌的可能性,后市铁矿石存在期现价差修复的必要。从季节性角度来看,随着北方进入冬季,铁矿石生产企业开采活动将减少,而北方作为我国铁矿石产量主要省份,其季节性停产势必会进一步降低国产矿供应量。此外,钢厂由于“冬储”的需要,一般在冬季会加大铁矿石储存,对铁矿石的需求会有所增加,有利于期现价差的回归。

图10:铁矿石期现价差走势图

(数据来源:Wind资讯 宝城期货研究所)

四、投资策略以及风险管理

1、投资策略

欧洲经济短期有所回调,但是欧洲央行对于目前的经济状况仍然保持耐心,而近期美国非农就业和 PMI 数据均表现不及预期,9月份美联储加息的概率较小,外围市场对于国内的影响较为有限。8 月宏观经济数据与其他高频数据反映的情况一致,呈现淡季不淡的特征,尤其是投资需求出现止跌回升迹象提振市场信心,加之库存整体处于历史低位水平,宏观经济短期仍将维持平稳。

虽然铁矿石仍然面临供给增加以及需求端改善空间受限的限制,但是铁矿石期价对于未来的预期程度决定我们的投资方向。鉴于较为平稳的铁矿石基本面,铁矿石期现贴水幅度过大限制期价大幅下跌的可能性,后市铁矿石存在期现价差修复的必要。操作上,铁矿1701合约在360—415区间逢低买入,目标位可看至430元/吨,止损位可设在350元/吨一线。

2、风险管理

(1)受制房价、去杠杆和美联储加息预期,货币政策放松预期或落空,而投资资金到位同比增速持续回落将加大经济下行压力。另外近期房地产调控政策再度加码,不可避免地影响到未来房地产销量和投资的预期,从而对于钢铁产业链造成不利的影响,操作上可采取稳步建仓策略。

(2)目前钢厂现金流状况尚可,钢厂对原料价格的打压力度较小。但是一旦旺季需求落空以及供需矛盾加剧,铁矿下行的压力将加大,而港口库存高位运行或为旺季时期的补跌埋下伏笔。后续关注铁矿供需面的变化再考虑是否继续多单布局。

宝城期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。