棕榈油缺乏长期走强动力

美豆丰产奠定油脂市场格局:美豆生长优良率保持在70%以上,而天气预报也未有过多不利预期出现,市场已经处在消化美豆产量这个大的环境之下,豆类弱势整理,油脂总体供应并不短缺,令三大油脂失去趋势性走强的可能。

短期因素支撑了棕榈油反弹:棕榈油的基本面来看,棕榈油增产低于近5年平均值,以及九月库存累积低于往年是短期走强的主要原因,而马币贬值,以及炒作因素,则加剧了棕榈油短期价格的强度。

棕榈油长期上涨空间有限,可关注抛空机会:当前中国棕榈油与豆油价差较小,部分区域棕榈油甚至高于豆油17元/吨,棕榈油基本被市场弃用,目前棕榈油出货以执行前期合同为主,加之双节前包装油备货基本结束,棕榈油市场大部分时间仍将处于有价无市状态。操作上,虽然棕榈油强势暂难撼动,但长期上涨空间基本面上被豆油锁定,一旦大豆进口增加,或者炒作气氛下降,谨防市场大幅调整的风险。

1. 美豆产量限制了油脂类的趋势上行空间

9月12日,美国农业部发布的农产品供需报告显示,美豆增产的格局基本上坐实:高达50.6蒲/英亩的美豆新作单产预估,不仅位于市场预估范围上限,也高于市场平均预估48.9蒲/英亩。美豆生长优良率近几周来持续保持在历史偏高水平,截至9月中旬,美豆生长优良率连续第三周持平于73%,无论是Profarmer作物巡查,还是FCstone、Informa等主流预测机构,均预估新豆单产至少将高达49.5-50蒲/英亩,而事实上8月下旬以来市场所交易的美豆单产就已高达50蒲/英亩,9月供需报告的50.6蒲/英亩预估值还是继续坐实并强化了今年美豆的创纪录丰产前景。

当然,从市场的走势来看,除了前期大幅调整这一因素之外,两个因素限制了美豆的跌幅。其一是新作数据虽然大幅上调产量,但同时也上调了压榨和出口预估,因而使得新作库存仅提高0.35亿蒲至3.65亿蒲,并未突破4亿蒲,很大程度上抵消了单产超预期的利空影响。第二,对于美豆而言,每年近三分之二的作物收割于10月份,有20%的作物收获于9月份,而美豆收获最晚的北部产区则要持续到11月份才会结束,因此投资者需要等到11月份或更晚些时候,才能看到美豆真实的产量水平。10-11月份报告的预测精确度明显高于8-9月份。USDA也会在9月FSA数据发布后重新修正10月的面积数据。

但是整体来看,天气威胁暂不存在,美豆生长优良率保持在70%以上,而天气预报也未有过多不利预期出现,市场已经处在消化美豆产量这个大的环境之下,豆类弱势整理,油脂总体供应并不短缺,令三大油脂失去趋势性走强的可能。

图1:世界大豆供需平衡表变化情况

资料来源:Wind,中投期货研究所

2. 短期因素支撑了棕榈油反弹

美国农业部9月份报告将单产直接放至极高位置,实质上是有利于油脂市场的。因为短期利空冲击后,市场或更加关注需求变化,因此报告层面偏空,实际影响对后期而言仍显偏多。另外,全球油籽供应充足,植物油供应量调升,但由于贸易量及需求调升,期末库存略有调降,2015/2016年全球贸易量因棕榈油减产而有所调降,总体而言,全球植物油库存消费比较从上月9.9%调降至9.8%,调整方向偏利多,美豆油反弹受到油粕套利影响,同时,豆油库存的下降,也对豆油价格形成了明显提振,豆油也呈现出短期的强势特征。

图2:全球油脂库存情况

资料来源:Wind,中投期货研究所

图3:国内豆油库存消费比走势

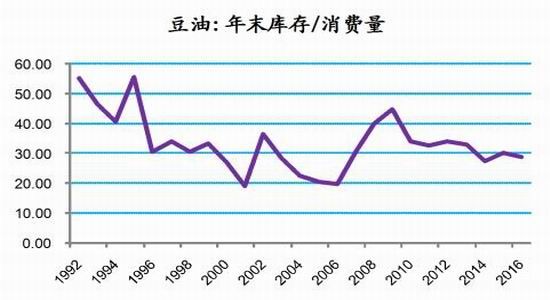

资料来源:Wind,中投期货研究所

基本面较差的豆油库存变化,对价格形成明显提振,在油脂行业中有较强的代表性。NOPA数据显示,该协会的会员企业在7月份加工了1.43715亿蒲式耳大豆,低于市场预期。2015年7月份的压榨量为1.45227亿蒲式耳。NOPA称,7月31日的豆油库存为17.43亿磅,低于分析师预期值为20亿磅。从图中往年情况可见,目前美豆新豆未上市,压榨处于季节性下降通道,随着压榨的减少,豆油库存增长或缓慢累积甚至进入季节性下降通道。而从全球油脂的库存来看,已经连续三年处于下降通道。

从棕榈油的基本面来看,棕榈油增产低于近5年平均值,以及九月库存累积低于往年是短期走强的主要原因。马来西亚棕榈油局的数据显示,8月底马来西亚棕榈油库存降至146万吨,远低于去年同期的250万吨,为2011年1月份以来最低水平。去年厄尔尼诺相关的干燥天气仍对马来西亚棕榈油产量存在影响,马来西亚8月棕榈油产量增长7.3%,但创2012年以来8月最低水平。根据调查显示,9月前15日马来棕榈油产量仅增4.31%。9月产量预计增幅有限,尽管船运调查机构ITS及SGS称,马来西亚9月1-20日棕榈油出口较前月同期下降11-12.2%。虽然9月出口下降,低于8月份,但预计9月底库存增幅不会太大,仍处低位,全球棕榈油供应仍然偏紧,且马币持续走弱,马盘棕榈油价格大幅上涨。

图4:我国棕榈油进口情况

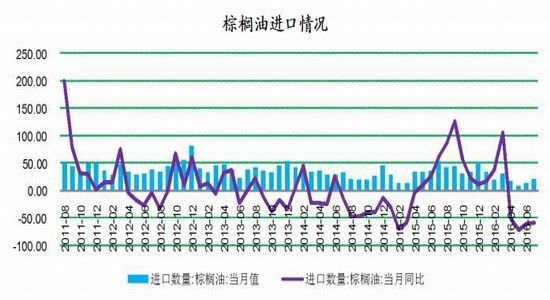

资料来源:Wind,中投期货研究所

随着棕榈油船陆续抵达,棕榈油库存有所增加,目前全国港口棕榈油库存量30万吨,较上月同期的28.6万吨增1.4万吨,增幅4.9%,远低于5年平均库存69.63万吨。虽然库存有所回升,但仍处低位,且货权集中,货源极为紧张的局面缓解时间比预期的要迟,至少国庆假期前,棕榈油库存很难超过40万吨,市场供应缺口暂时难以弥补。

图5:棕榈油库存消费比

资料来源:Wind,中投期货研究所

3.棕榈油长期上涨空间有限,可关注抛空机会

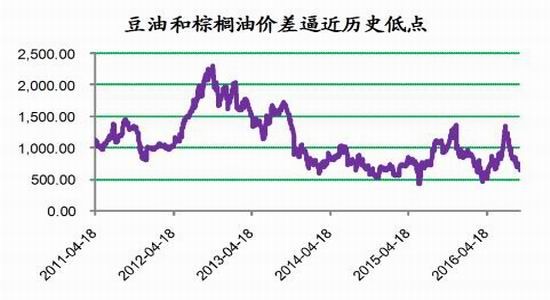

长远来看,自从今年7月中旬以来外盘棕榈油价格持续提升,导致豆油与棕榈油价差持续缩减,从最初的100美元/吨附近,缩减至目前棕榈油高于豆油0.5美元/吨,抑制了近几周的棕榈油出口,9月份出口环比8月下降基本确定,按当前豆棕价差,10月出口还将下降,而10月份还处于产量高峰期。当前中国棕榈油与豆油价差较小,部分区域棕榈油甚至高于豆油17元/吨,棕榈油基本被市场弃用,目前棕榈油出货以执行前期合同为主,加之双节前包装油备货基本结束,棕榈油市场大部分时间仍将处于有价无市状态。操作上,虽然棕榈油强势暂难撼动,但长期上涨空间基本面上被豆油锁定,一旦大豆进口增加,或者炒作气氛下降,谨防市场大幅调整的风险。

图6:豆油和棕榈油价差走势

资料来源:Wind,中投期货研究所

由于棕榈油短期和中场走势的驱动因素明显不同。国内棕榈油低库存对近月形成较强提振,阶段走强。中长期则受制于整个油脂市场供应过剩的格局,变化或始于与豆油的价差变化,成于大豆到港量的变化。

中投天琪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。