一、行情回顾

三大油脂自去年11月以来触底反弹,开启了一波大幅上涨行情,反弹至今年4月下旬起开始宽幅震荡。从今年4月20日至9月22日,Y1701在区间【5850,,600】之间宽幅震荡(图2)。而与豆油震荡行情不同的是,棕榈油由7月下旬起由低点又开启一波小反弹行情。截至9月22日,P1701合约期价从4月低点的4776元/吨最高反弹至5794元/吨,涨幅达21.32%(图1)。

图1:P1701日K线图

数据来源:文华财经、华联期货研究所

图2:Y1701日K线图

数据来源:文华财经、华联期货研究所

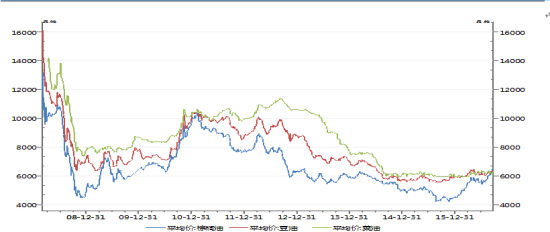

图3:三大油脂现货价走势

数据来源:wind、华联期货研究所

同期,在全国三大油脂现货价格中,仍是棕榈油表现最强势,自2015年11月20日起一路上涨,再于2016年4月20日至2016年7月25日宽幅震荡,7月25日起再度拉起一波上涨行情(图3)。而豆油、菜油自去年11月下旬也开启一波上涨行情,但上涨幅度不如棕榈油,再于4月20日后宽幅震荡。

目前投资者关心的问题是:

1、接下来四季度油脂期价走势如何?

2、影响油脂期价的主要基本面因素有哪些新的变化?

3、油脂四季度交易策略应该如何把握?

对上述问题应该从影响油脂的基本面因素进行分析,由于篇幅有限,笔者将选择豆油、棕榈油针对上述问题在下文进行较为详细的阐述。

二、基本面因素分析

1、供给因素对豆油、棕榈油价格的影响

(1)9月USDA报告极度利空,美豆生长情况良好

美国农业部9月供需报告显示,美国陈豆库存1.95亿蒲(上月报告2.55亿蒲,市场平均预期2.32亿蒲),美国新豆收获面积8300万英亩(上月报告8300、上年8180),单产50.6蒲(上月报告48.9、市场平均预期49.2、上年48蒲),产量42.01亿蒲(上月报告40.6、市场预期40.89、上年39.29),新豆期末库存3.65(上月3.3、预期3.33蒲、上年1.95蒲)。因美国农业部继续大幅上调美豆单产,抵消陈豆出口调高带来的陈豆库存降低,新豆产量及库存增幅均超预期,报告利空。

9月为美豆生长关键的鼓粒成熟期,拉尼娜天气至今还未到来,美豆整个生长周期的天气基本正常,并未对美豆的生长形成明显的不利影响。美国农业部周作物生长报告显示,截至9月18日当周,美大豆收割率为4%,去年同期为6%,五年均值为5%,当周美国大豆生长优良率连续第四周持平在73%,去年同期为63%。目前最新生长优良率数据好于往年,收割情况受降雨的影响略落后于去年同期。

(2)棕榈油产量10-11月将达峰值

印度尼西亚和马来西亚是棕榈油的主要生产国。自1997年以来,马来西亚和印度尼西亚棕榈油产量持续快速增长,两国棕榈油产量占世界总产量的比重稳定增加,两国的棕榈油生产情况基本上就决定了世界棕榈油的供给情况。2005/2006年度之前,马来西亚一直是世界最大的棕榈油生产国,但由于马来西亚适于油棕树生长的农业耕地越来越少,全球棕榈油产量的增长目前已经转移到了印度尼西亚。

根据马来西亚MPOB局统计数据显示,马来西亚8月份毛棕榈油产量为1701905吨,较上月1585882吨增7.3%,较去年同期2051000吨降17%。由于季节性因素,在每年2月份之后,棕榈油生产则步入产量递增周期,直到10、11月达到年度产量峰值(图4)。从季节性来看,后期棕榈油供应逐渐增加。

图4:马来西亚棕榈油产量

数据来源:wind、华联期货研究所

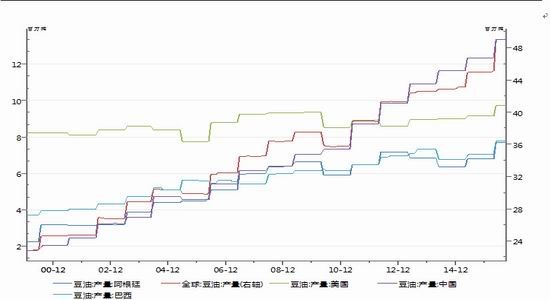

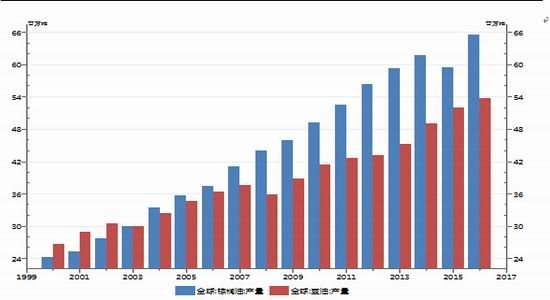

(3)全球豆油、棕榈油长期增产

2000到2016年17年间,绝大多数年份豆油和棕榈油都在增产,这主要是由于种植效率的提升导致单产提高和人类对油脂的巨大需求促进主产国增加种植面积。其中2002到2016年15年间豆油产量年平均增长率5%,增速表现为降增的规律性。棕榈油产量年平均增长率6.5%,增速较高,周期性规律不如豆油那么强。

单从全球豆油产量来看,来自wind的数据显示,全球豆油产量和主产国豆油产量均出现较大幅度的提高,尤其以中国的提高幅度较为明显,主要是受全球大豆丰产预期以及进口大豆价格下降的利好。

图5:全球豆油产量预估

数据来源:wind、华联期货研究所

图6:全球豆油棕榈油产量

数据来源:wind、华联期货研究所

(4)豆油进口有限,棕榈油进口回升

9月,进口大豆原料阶段性供给偏紧,油厂开机率下滑,而豆油直接进口有限,加上需求端备货的延续,后期进口空间依然不大,油厂或依靠国内压榨供给为主。以2015年数据为例,中国的豆油产量为1466万吨,中国的豆油进口量仅为67万吨,豆油进口量占豆油产量的比例仅为4.57%,由此可见中国豆油进口量对豆油市场的影响较小。

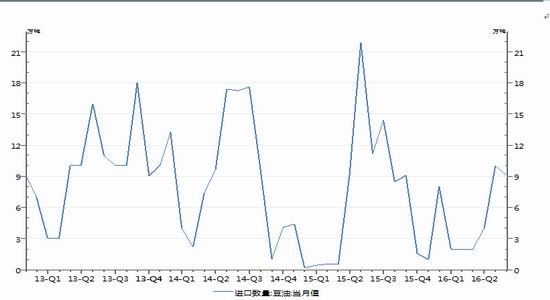

图7:进口豆油数量

数据来源:wind、华联期货研究所

今年前5个月我国棕榈油进口量同比下降明显,导致国内棕榈油库存也大幅下降,国内棕榈油现货价格高企,一度较东南亚价格出现罕见顺价,吸引了买家订船兴趣,6月开始棕榈油进口环比回升,8月份进口量进一步增加至30万吨以上。9-10月我国大豆进口量季节性下降,棕榈油将迎来补库存的最佳时机,9月初我国棕榈油到港出现明显增加,前10日天津港棕榈油到船4条,总量达到5.3万吨,接近8月整月到港量的6.5万吨,而第一大港广州港本月前5日到港达到2.7万吨,同样超过8月同期到船。

图8:进口棕榈油数量

数据来源:wind、华联期货研究所

(5)豆油处于历史高位,棕榈油库存有望触底回升

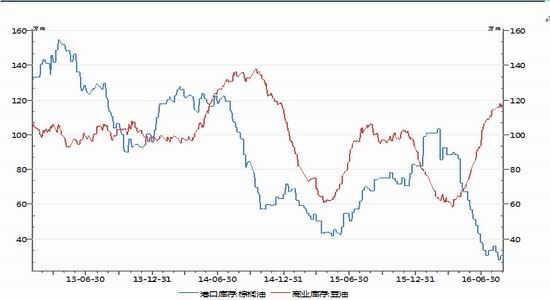

据Wind数据显示,截至9月21日,我国豆油库存为116.8万吨,远高于去年同期的95.79万吨(图9)。往年的豆油期初库存与期末库存的差额较小,并且期初库存要高于期末库存说明往年当月库存可以有效地消化,但是今年的豆油库存屡创新高说明库存在积压,不能有效地去库存。近期我国豆油库存略有下降,但是总量仍处于较高的水平。

图9:豆油、棕榈油库存

数据来源:wind、华联期货研究所

据天下粮仓数据显示,截至9月19日,国内棕榈油商业库存总量30.42万吨,较上周同期的28.23万吨增2.19万吨,增幅7.7%,较去年同期72.85万吨降42.43万吨,降幅58.2%。随着进口货源到港量逐渐增加,棕榈油港口库存有望触底回升,其中天津地区增幅较为明显,现货供应紧张的局面缓解时间比预期的要迟。

(6)压榨利润良好,油厂开工率料回升

目前国内油厂压榨利润较为可观。截止9月22日,美豆理论压榨利润为288元/吨,主要原因在于大豆成本价格的持续下滑。预计后期随着美国新豆的陆续收割,国内大豆进口将大幅增加,油厂开工率也将迅速回升,豆油新增供应将快速增加,豆油市场供应紧张状况将大为缓解。

图10:大豆理论压榨利润

数据来源:wind、华联期货研究所

2、需求因素对豆油、棕榈油价格的影响

(1)超限超载新规影响豆油出库,棕榈油市场仍无人问津

因受运输超限超载新规影响,油厂豆油出库量较前期有所下滑。据天下粮仓统计,纳入统计的36家油厂9月21日豆油提货总量在10233吨,相比之下,8月22日豆油提货总量在13215吨,降2982吨。

据Wind数据显示,截至9月22日,棕榈油现货平均价为6533.33元/吨,豆油现货平均价为6401.05元/吨,豆棕现货价差倒挂132.28元/吨。因当前豆棕现货价差已经罕见倒挂,棕榈油基本被市场弃用,近期市场仍无人问津。据天下粮仓统计,2016年9月1日-22日棕榈油日均成交仅720吨,相对比,去年同期日均成交量3160吨。可见,市场的棕榈油需求与去年相比大幅下降。

(2)马来西亚棕榈油出口开始下滑

船货调查机构ITS周二公布,马来西亚9月1-20日棕榈油出口较前月同期下降11%,至914264吨。船货调查机构SGS周二公布,马来西亚9月1-20日棕榈油出口较前月同期下降12.2%,至917288吨。马来西亚棕榈油出口停止快速上涨,并开始大幅下滑,预示着棕榈油消费将进入淡季。

3、豆棕价差处于不合理区间内,后期或将扩大

据Wind数据显示,截至9月22日,棕榈油现货平均价为6533.33元/吨,豆油现货平均价为6401.05元/吨,豆棕现货价差倒挂132.28元/吨。截至9月22日收盘,豆棕1701合约价差为672元/吨,处于历史低位。如此不合理价差严重抑制了棕榈油需求,终端消费大多转向豆油或菜油,本月棕榈油市场成交可谓惨不忍睹。

图11:豆棕1701合约价差走势

数据来源:wind、华联期货研究所

三、结论

综合基本面分析分析,得出以下结论:

1、美国9月农业部报告继续大幅上调美豆单产,抵消陈豆出口调高带来的陈豆库存降低,新豆产量及库存增幅均超预期,报告利空。目前美豆最新生长优良率数据好于往年,收割情况受降雨的影响略落后于去年同期。

2、由于季节性因素,在每年2月份之后,棕榈油生产则步入产量递增周期,直到10、11月达到年度产量峰值。从季节性来看,后期棕榈油供应逐渐增加。

3、2000到2016年17年间,绝大多数年份豆油和棕榈油都在增产,这主要是由于种植效率的提升导致单产提高和人类对油脂的巨大需求促进主产国增加种植面积。

4、9月,进口大豆原料阶段性供给偏紧,油厂开机率下滑,而豆油直接进口有限,加上需求端备货的延续,后期进口空间依然不大,油厂或依靠国内压榨供给为主。9-10月我国大豆进口量季节性下降,棕榈油将迎来补库存的最佳时机,9月初我国棕榈油到港出现明显增加。

5、近期我国豆油库存略有下降,但是总量仍处于较高的水平。随着进口货源到港量逐渐增加,棕榈油港口库存有望触底回升,其中天津地区增幅较为明显,现货供应紧张的局面缓解时间比预期的要迟。

6、目前国内油厂压榨利润较为可观。截止9月22日,美豆理论压榨利润为288元/吨,主要原因在于大豆成本价格的持续下滑。预计后期随着美国新豆的陆续收割,国内大豆进口将大幅增加,油厂开工率也将迅速回升,豆油新增供应将快速增加,豆油市场供应紧张状况将大为缓解。

7、因受运输超限超载新规影响,油厂豆油出库量较前期有所下滑。截至9月22日,豆棕现货价差倒挂132.28元/吨。因当前豆棕现货价差已经罕见倒挂,棕榈油基本被市场弃用,近期市场仍无人问津。

8、马来西亚棕榈油9月出口停止快速上涨,并开始大幅下滑,预示着棕榈油消费将进入淡季。

9、豆棕不合理价差严重抑制了棕榈油需求,终端消费大多转向豆油或菜油,本月棕榈油市场成交可谓惨不忍睹。

四、操作计划

1、单边操作

按照上述分析得到的结论,在棕榈油上阶段性做空是四季度的主要操作策略。操作方案设计如下:

(1)交易对象:P1701主力合约;

(2)交易方向:做空;

(3)进场点位:5750元/吨以上卖出;

(4)资金管理:不超过60%;

(5)止盈(目标)价位:当P1701期价下跌到5300元/吨附近空单应考虑分批平仓离场;

(6)止损方案:P1701期价有效向上突破6000元/吨则止损平仓离场。

2、套利操作

按照上述分析得到的结论,在豆棕价差上做多是四季度的主要操作策略。操作方案设计如下:

(1)交易对象:P1701和Y1701主力合约;

(2)交易方向:做多豆油做空棕榈油;

(3)进场点位:价差在650元/吨以下;

(4)资金管理:不超过60%;

(5)止盈(目标)价位:价差高于1000元/吨应考虑分批平仓离场;

(6)止损方案:价差小于550元/吨。

华联期货 邓丹

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。