一、核心要点 及交易策略

1、四季度油脂供应或将紧张,美豆油消费增加供给趋向紧张,预计马棕榈油库存增幅有限。

2、国内棕榈油历史罕见低位库存暂时难以缓解,国内豆油库存或将逐步下滑。

3、国内油脂消费旺季逐步来临。

4、美豆单产超预期但出口需求强劲

5、天气炒作或将卷土重来。

6、发生拉尼娜概率仍然较大,南美播种季存利多。

7、资金面偏暖,商品市场获益。

8、风险点:原油大幅下跌至35美金以下抑制生产生物性柴油消费;美豆后期天气恢复正常,大豆顺利收割,将会再次对美盘形成打压;美豆产量继续大幅调高,出口不及预期;若棕榈油产量大幅提升、出口疲弱,推动库存走高;后市国储菜油再次大量抛储,将导致国内油脂价格走低。

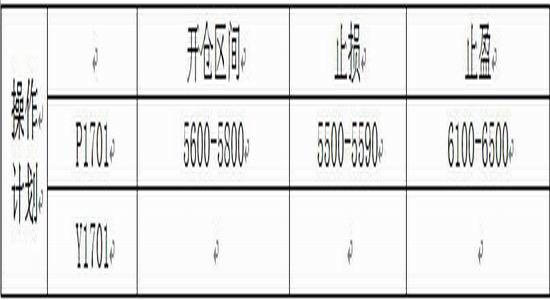

9、交易策略:

二、美豆利空出尽,关注收割天气炒作,未来仍存上升空间

1、美豆单产超预期但出口需求强劲

美国农业部(USDA)9月12日公布9月份供需报告显示,美国陈豆库存1.95亿蒲,高于8月的2.55亿蒲,但要低于市场平均预期的2.32亿蒲;美国新豆收获面积8300万英亩,与8月的数据持平,高于去年同期的8180万英亩;单产50.6蒲式耳/英亩,远高于8月预估的48.9蒲式耳/英亩,且超出市场平均预期的49.2蒲式耳/英亩,此次单产有较大概率是本年度最大预测值,未来继续上调单产的可能性相对较小;产量42.01亿蒲式耳,高于上月报告的40.6亿蒲式耳,也高于市场预期40.89亿蒲式耳;新豆期末库存3.65亿蒲式耳,超出预期的3.33亿蒲式耳。整体来看,USDA继续上调陈豆出口量和库存且库存低于市场预期,代表着美国出口需求强劲;同时,在新季大豆单产及产量大幅上调的情况下,新季大豆期末库存上调幅度较小,这表示美国出口需求强劲仍将继续延续。市场已基本消化美国新季大豆丰产这一利空消息,未来继续下行的可能性较小,且未来天气仍未确定,美豆能否顺利收割并上市仍待确定,美豆仍存在向上空间。

2、天气炒作或将卷土重来

目前美豆市场开始转向天气,据天气预报显示,美国中西部分地区迎来降雨,虽然目前影响不大,但目前的情况已经暂时盖过了丰产利空。美豆正值收割期间,当前大豆收割率为4%,去年同期为6%,五年均值为5%,天气变化引发投资者担忧,上半年的降雨已经导致南美大幅减产,令美豆一度狂涨,现如今正值北美大豆收割关键期,不禁让市场猜测会不会重新上演此前南美“天气市”的一幕。由于南美大豆已经减产,市场需求提前至7月份就已经转向美豆市场,明年2月份之前都只有依赖美豆来满足全球大豆需求,这也是美豆出现任何风吹草动都会放大这种利好,这也导致多头容易借天气发挥。

三、四季度油脂供应或将紧张

1、美豆油消费增加,供给或将趋向紧张

每年美豆油消耗中生物性柴油消耗量的约占25%,其余用作食用油以及食品加工,其中美豆油食用方面的消耗近几年保持在约2%的增长,豆油消费主要的增长动力来源与生物性柴油的制作。2015年底美国制定了2016年生柴消耗量19亿加仑的指标。根据历史实际消耗量与指标的对比,今年的消耗量预估会达到15亿加仑。今年七月份后美豆油消费量已经开始大增,对应豆油库存开始减少,虽然生物柴油的消耗量高于前几年,但离全年15亿加仑消费还相差甚远,所以下半年美国只有使用更多的豆油加大生柴消耗量才能完成指标。因此,预计四季度美国为了完成生柴的指标,对豆油需求持续增长,这将导致库存持续减少,美国豆油需求大幅增加或将带动全球豆油贸易供给趋向紧张。

图1 美国生物性柴油产量

资料来源:NOPA

2、预估马棕榈油产量及库存增幅有限

根据马来西亚MPOB统计数据显示,马来西亚8月份毛棕榈油产量为1,701,905吨,较上月1,585,882吨7.3%,较去年同期2,051,000降17%。此前市场预计8月份的棕榈油产量达到174万吨,比7月份提高9.7%,9、10月是棕榈油产量高峰期,产量仍将增加,不过去年厄尔尼诺对产量的影响还未结束,产量增幅有限。8月份马来西亚棕榈油出口量为1,812,394吨,较上月1,384,220吨增加30.9%,较去年同期1,608,303增12.7%,此前市场预计出口为168万吨,比7月份的138万吨提高21%,其中欧盟,中国,印度三大主要进口国进口需求同时增长,印度8月份进口量环比增长110%。8月底马来西亚棕榈油库存为1,464,491吨,较上月1,770,650吨降17.3%,较去年同期2,491,996吨降41.2%,为09年以来的历史同期最低,可见产地供应压力很小,甚至货源比较紧俏,而此前市场预计8月底棕榈油库存下滑至160万吨。整体来看,因出口猛增,且产量增长不及预期令棕榈油库存缩减,8月马来西亚棕榈油库存降至2011年1月以来最低水平,利多油脂市场。

进入9月份后,市场更加关注的是产量的恢复情况以及库存变化。西马南方棕油协会9月1日-15日产量报告显示,产量环比仅增加4.31%,因为厄尔尼诺天气干旱造成2016年棕榈油产量下滑还没有结束,市场预估2016年马来西亚棕榈油产量从上年的1996万吨减少到1900万吨,因此9、10月份产量增幅比较有限。船运调查机构ITS及SGS称,马来西亚9月1-20日棕榈油出口较前月同期下降11-12.2%。虽然9月出口下降,低于8月份,但预计9、10月底库存增幅不会太大,仍处低位,全球棕榈油供应仍然偏紧,且马币持续走弱,马盘棕榈油价格演绎暴走状态。

图2 马棕油月度产量

数据来源:MPOB

图3 马棕油月度出口量

数据来源:MPOB

图4 马棕油月度库存

数据来源:MPOB

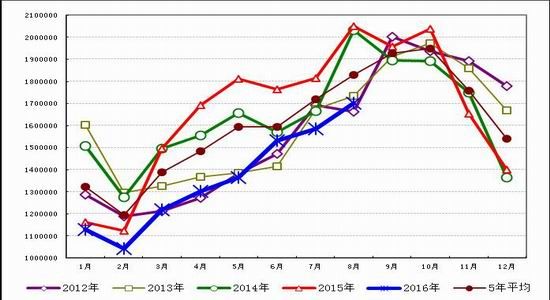

3、豆油库存或将逐步下滑

因9-10月份大豆到港量偏小,9月份到580万吨,10月份大豆到港量最新预期在550万吨,均低于正常每月650-700万吨的水平。而国储豆拍卖市场成交率非常低,流入压榨领域的数量更是大幅低于预期,原料供应并不充裕,加上9月G20峰会、检修、节假日等影响,9-10月大豆压榨量保持较低水平,9月份大豆压榨总量预期在680万吨,低于8月份的713.7万吨,也低于去年9月的692.18万吨,10月630万吨左右。经历中秋节前的集中一波备货之后,豆油库存也开始止升转降,目前国内豆油商业库存总量117万吨,较9月上旬的小高点120万吨降3万吨,降幅为2.5%。虽然目前的豆油库存仍处于高位,但从往年规律看,由于第四季度节日较多,预计第四季度至明年第一季度豆油库存或将逐步下滑。

图5 豆油商业库存年度变化对比图

来源:天下粮仓

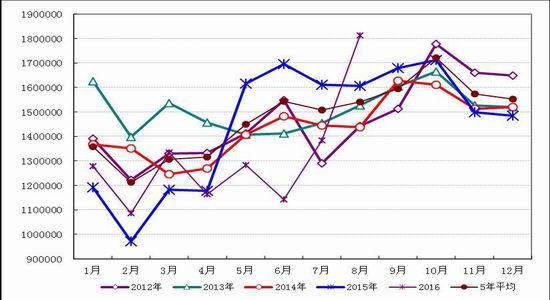

4、国内棕榈油历史罕见低位库存暂时难以缓解

目前全国港口棕榈油库存量29万吨,较上月同期的31.05万吨降2.05万吨,降幅6.6%,较上半年高位98.3大降69.3万吨,降幅高达70.5%,且远低于5年平均库存68.76万吨。往年库存情况为:2015年同期72.85万,2014年同期77.65万,2013年同期102.85万,2012年同期65.4万。库存仍处低位,且货权集中,货源极为紧张的局面缓解时间比预期的要迟,据市场调查了解,货源紧张局面可能持续到12月份,市场供应缺口暂时难以弥补。当前棕榈油的库存水平已经处于历史罕见的低位区。而国内棕油进口利润尚处于倒挂中,9月20日马来24度棕榈油10月船期FOB报价为752.5美元/吨约6470元/吨,较棕油现货价格倒挂270元/吨,较1701合约倒挂近800元/吨;12月船期FOB报价710美元/吨约6130元/吨,较1月合约高出450元/吨,因此,在倒挂格局下,国内棕榈油低库存的局面暂时难以缓解。

图6 棕榈油港口库存年度变化对比图

来源:天下粮仓

四、国内油脂消费旺季逐步来临

9月,市场已经进入中秋和国庆双节的备货期,食用油终端消费也渐入旺季。四季度市场对油脂的需求也呈季节性增长,主要是因为10月份以后,新豆上市的供应压力逐步消化,需求支撑逐步替代产量成为市场只要关注的变量。过去10多年来,以中国为代表的新兴市场对于油脂的需求持续显著增长。因此,在马棕油融资性进口下降的基础上,11月下旬至12月将迎来“元旦、春节”油脂小包装备货,豆油、菜油需求因素有将为市场的主要利多支撑。时至年底,食品工业对油脂的消费也大幅提升,以油脂下游消费大户方便面生产企业来看,每到农历新年之前,方便面的用油量会大幅提升。因此逐渐到来的油脂消费旺季将为整个油脂市场提供利多支撑。

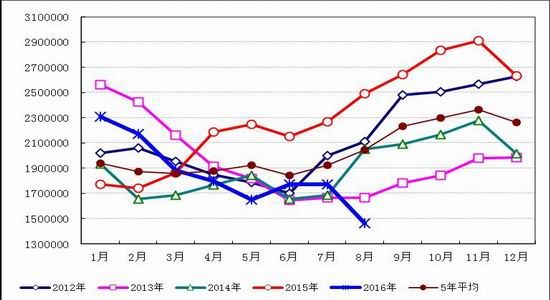

五、四季度豆棕价差继续扩大还是有可能的

豆棕历史价差规律显示,常态下豆棕价差年初在500-700元/吨低位,经过曲折震荡攀升后11月左右达到高位之后就开始不断收窄,正常价均值在1100-1200元/吨。2016年,豆棕价差从7月份就开始收窄加速,直到目前现货市场出现罕见倒挂状态。目前棕榈油现货价格却要比一级豆油高出40元/吨,连盘豆棕价差也仅在642元/吨,这种奇特的现象可谓是历史罕见。2017年,厄尔尼诺向拉尼娜转换预示有利于棕榈油生产而不利于大豆的生产,只要不出现严重的洪涝灾害,拉尼娜对棕榈油单产的影响可能是促进增产,而南美各国将出现来干旱,大豆单产极易受到干旱的影响而降低。同时,进入四季度后,随着豆油需求上升,棕油需求下降,以及三季度棕油的产量高峰,豆棕价差继续扩大还是有可能的。

图7 豆棕价差走势

来源:天下粮仓

六、发生拉尼娜概率仍然较大,南美播种季存利多

南美播种季即将开始,阿根廷农户将于10 月份开始种植大豆,今年阿根廷大豆播种面积可能减少高达4%,因为阿根廷政府取消玉米出口关税后大豆出口仍面临30%的出口关税,农户愿意种植更多的玉米。2016/17 年度巴西大豆播种面积可能增长2%达到创纪录的3390 万公顷,这将是十年来的最低增幅。今年晚些时候可能出现拉尼娜现象,这种天气通常使得南美大豆产区天气更加干燥,天气的不确定性可能令农户减少种植面积。南美两个大豆主产国目前均处于供求偏紧的状态,且未来天气预期偏差,一旦拉尼娜现象卷土重来,大豆价格不排除重演2016 年上半年走势的可能。NOAA发布最新报告显示,拉尼娜在11 月到次年2 月期间发生的概率超过50%。

七、节后资金面偏暖,商品市场获益

据中国人民银行9月20日公告,央行以利率招标的方式在公开市场开展了2200亿元逆回购操作,包括1500亿元7天期品种和700亿元28天期品种,利率分别持平于2.25%和2.55%。这是公开市场连续第三日将逆回购总量保持在2000亿元以上,显示出央行持续注入大额流动性,以保障国庆节前流动性充裕的态度,延续单日资金净投放格局,今日单日资金净投放1400亿元。同时,该日央行、财政部还将通过国库定存招标投放600亿元3月期资金。节后资金面偏暖,商品市场从中获益。

八、小结与展望

收割期降雨过多影响收割进度及出口良好,提振美豆继续反弹走高,去年厄尔尼诺对马棕油产量的影响还未彻底结束,预计马棕油9、10月产量增幅有限,尽管目前出口走低,但9.10月份库存不会大幅增加。国内棕油库存紧张暂难缓解,近两月大豆到港量小导致9月油厂开机率下降,随着四季度油脂传统的消费旺季的到来,豆油库存或将持续下滑,这均为油脂市场提供底部支撑,同时进入四季度后豆棕价差继续扩大还是有可能的。

九、风险点

1、原油大幅下跌至35美金以下并保持在此价格,则会造成生产欧盟以及东南亚生产生物性柴油的损失增大,不利于棕榈油的消费。可能会进一步影响豆油的消费,从而带动油脂板块整体走弱。

2、美豆后期天气恢复正常,大豆顺利收割,将会再次对美盘形成打压。

3、美豆产量继续大幅调高,出口不及预期。

4、若棕榈油产量大幅提升、出口疲弱,推动库存走高。

5、后市国储菜油再次大量抛储,将导致国内油脂价格走低。

新世纪期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。