焦炭下游炼钢利润挤压&供给逐步释放

第一部分:策略逻辑

1、核心逻辑

逻辑1:下游螺纹需求未有明显提振,期现下行,炼钢利润收窄,传导至焦炭端,焦炭期价承压下行。

逻辑2:前期拉涨使得焦化利润持续上行至历史高位,焦企生产意愿强烈,开工率持续攀升,目前已达到相对高位,焦炭产量回升,供给释放压制焦价。

逻辑3:终端需求方面,中长期固定资产投资、房地产数据全面下滑,在环保限产等影响下,生铁产量增速放缓(目前产量并未明显放缓),预计远期焦炭需求不佳。目前焦炭呈现远期贴水格局。

逻辑4:放宽276工作日政策存在变数,焦煤供给持续偏紧,外煤价格高企严重倒挂的情况下,焦煤供给有放宽的可能。

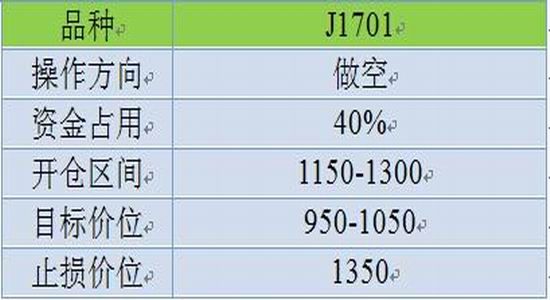

2、操作方案

3、风险提示

1. 焦煤端276工作日严格执行,供给紧缺格局深化,现货补涨持续。

2. 终端需求方面,基建投资发力,PPP政策落实超预期。

3. 9月21日起,严禁“双排车”进入高速公路,若严格执行,运费将上涨30%左右。

4. 10月8日大秦铁路检修,煤炭供给端或受限。

第二部分:基本面分析

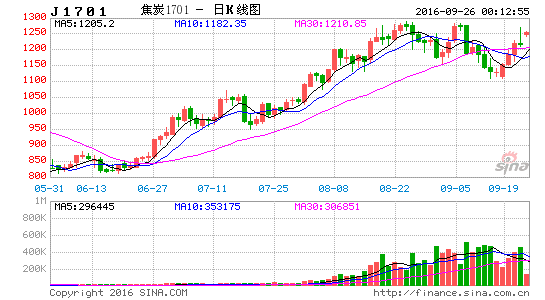

在淡季不淡的背景下,6月黑色系再次拉涨,伴随唐山限产等利多因素,涨势一直延续到了7月中旬。7月12日,唐山限产炒作,双焦再度拉涨,但在需求持续两周回落,利多出尽的情况下,钢市经历了“黑色”星期一,暴跌150点,之后第二天又延续了跌势。从中下旬开始,由于限产升级以及北方暴雨货运受阻,炉料库存处于历史低位,叠加环保检查停产等一系列因素的影响,焦炭领涨。8月期间,受去产能和环保督察持续趋严影响,黑色系整体重心上移,高位成交趋弱后开始有所回调。

进入9月后,由于前期淡季不淡部分透支“金九”,需求端未有明显提振,加之钢材产量在去产能背景下维持高位,螺矿持续下挫,传导至煤焦端,期价开始大幅回落,目前由于现货端仍持续坚挺,近期又有所回升。但螺纹弱势下滑格局持续,焦炭受炼钢利润挤压,焦炭期价或再次承压下行。

1、炼钢利润挤压传导至焦炭端,焦炭期价或承压下行

从产业链地位来看,焦炭仍然处于两头受挤压的局面。传统的传导路径为:螺纹利润影响焦化利润,焦化利润影响煤矿利润;但当前供给侧改革下,煤炭端受276政策明显偏紧,焦煤偏稳的格局下,螺纹一旦走弱,通常螺纹利润的回落会进一步挤压焦化利润。焦化短期的供需错配使得焦炭阶段性偏强,利润保持200+,因此后期焦煤偏稳、螺纹走弱的预期下势必会连累焦价下行。

2、焦炭开工率高位运行,产量持续回升,供给释放压制焦价

焦炭产量受到焦化利润的驱动,在去产能的背景下不降反增,8月焦炭产量3913万吨,环比增速4.77%,由负转正,同比降幅3.02%,呈不断收窄趋势。

焦化开工率方面,由于焦化利润较高,中小型焦企积极复产,焦化企业满负荷乃至超负荷生产的情况突出,刺激焦煤端需求。目前受下游钢材回调影响,已有回落迹象,100家独立焦化企业样本开工率显示为82.3%,仍高位运行。

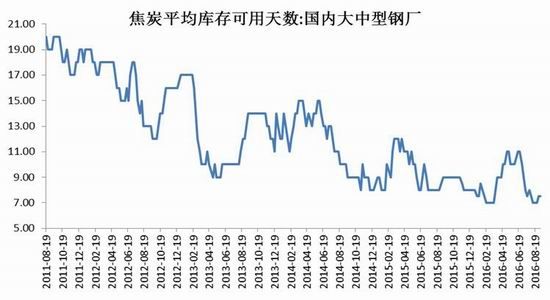

7月中旬以来焦企库存持续下降,一度回到历史低点,目前由于供给端不断释放,国内53家独立焦企样本企业焦炭库存现回升态势,目前值为15.25万吨,较上周增加12.13%。港口焦炭库存方面,自8月初以来处于回升状态。

3、短期需求未有明显提振,中长期固定资产投资、房地产数据全面下滑

上海线螺采购量18926吨,周环比减3148吨,环比降14.26%,虽然同比仍向好,但螺纹短期弱势格局仍将持续。

1-8月固定资产投资完成额累计366339亿,同比增幅8.1%,自5月跌破10%之后,仍维持在2016年以来新低。1-8月本年购置土地面积累计12922万平方,同比降幅8.5%,房企拿地意愿持续低迷,同比降幅自6月以来持续扩大。1-8月,房屋新开工面积累计106834万平方,同比增速12.20%,同比增速连续4月下滑。1-8月,房屋施工面积累计700121万平方,同比增速4.6%,增速连续4月回落。1-8月,商品房累计销售面积累计87451万平方米,同比增长25.51%,增速连续4月回落。

4、焦煤端供给侧改革持续,维持偏紧格局

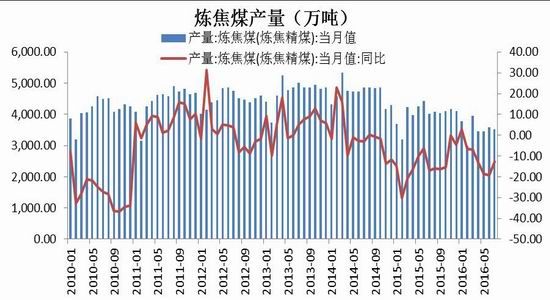

截止8月底,煤炭产业去产能完成全年目标的60%,达到1.5亿吨,若按国家要求11月前完成今年供给侧改革目标,9、10、11三个月的产能推出任务达到1亿吨,此外焦煤进口量的增加也不能抵消焦煤产量的锐减,预计后期焦煤的供给仍会维持偏紧格局。据国家统计局最新公布数据显示,7月份炼焦煤产量3516万吨,同比下降12.73%,之前4、5、6月同比分别下降13.2%、18.73%和19.17%,产量降幅明显。

焦煤煤矿库存169.1万吨,处于历史新低。当前,大部分煤矿货源紧张,国内炼焦煤市场坚挺,供给偏紧格局依然存在。同时,国内样本钢厂和独立焦化厂炼焦煤总库存仍维持在低位。目前港口合计库存为141.5万吨,港口成交良好,近期库存明显下降,整体仍处于低位运行格局。

5、276工作日政策摇摆,持续上涨存变数

9月8日,发改委启动《关于稳定煤炭供应、抑制煤价过快上涨工作预案》,《预案》分为三、二、一级响应机制。但是本次预案实质并未放开276个工作日制度,相关煤企在全年淡旺季放宽至330工作日调节产量,但全年产量仍维持276工作日。虽然本次预案主要针对动力煤,但政府层面传达抑制煤价过度上涨,放宽煤炭供给的预期已经形成,同时在国内焦煤供给持续偏紧,而外煤供给受限价格高企,与内煤严重倒挂的情况下,并不排除阶段性放宽焦煤供给的可能。

6、基本面小结

1) 炼钢利润挤压收窄,传导至焦炭端,焦炭受两头挤压,螺纹利润下行挤压焦化利润,焦煤短期强势的情况下焦价或承压下行。

2) 焦化利润较高,焦企生产积极性持续,前期焦化企业满负荷乃至超负荷生产的情况突出,开工率高位运行,焦炭产量不减,供给释放压制焦价。

3) 短期需求未有明显提振,中长期固定资产投资增速仍维持在2016年以来新低,房地产数据全面下滑。

4) 供给侧改革持续,炼焦煤产量降幅明显,焦煤煤矿库存、港口库存、钢企以及焦企库存均处于低位,供给偏紧格局显著,短期对焦煤价格仍有支撑。

5) 放宽276工作日政策存变数,政府层面传达抑制煤价过度上涨,放宽煤炭供给的预期已经形成,不排除放宽焦煤供给的可能。

图:焦炭端图解 单位:元/吨

资料来源:WIND,信达期货研发中心

图:下游需求图解 单位:%;天

资料来源:WIND,信达期货研发中心

图:焦煤端图解 单位:元/吨

资料来源:WIND,信达期货研发中心

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。