基于炼焦利润的套利策略报告

前言:跨商品套利主要是指利用走势具有较高相关性的商品(如替代品之间、原料和下游产品之间)之间强弱对比关系差异所进行的套利活动。这种相关关系是指品种间具有相互关系,利用这种相关性对不同品种的期货合约分别进行买入和买出,通过品种间的强弱变化引发价差的收缩与扩大,从而实现价差收益。

跨商品套利主要是指利用走势具有较高相关性的商品(如替代品之间、原料和下游产品之间)之间强弱对比关系差异所进行的套利活动。这种相关关系是指品种间具有相互关系,利用这种相关性对不同品种的期货合约分别进行买入和买出,通过品种间的强弱变化引发价差的收缩与扩大,从而实现价差收益。

一、策略简介

焦煤是焦炭的上游原料,炼焦工艺显示一般情况下平均1.3吨炼焦煤加工产生1吨焦炭和若干副产品,炼焦利润即焦炭价格减去炼焦成本。炼焦利润难以长期维持高位,如果炼焦利润过高,炼焦厂会加大增产,提高开工率,焦煤价格会跟涨,挤压炼焦利润;炼焦利润也难以长期为负,没有了炼焦利润,焦化企业会选择减产,从而支撑价格回升。所以炼焦利润会维持一定的区间波动。基于炼焦利润的区间波动性,我们可以制定针对焦煤焦炭价差的套利策略,当炼焦利润达到高位难以维持时,可以做空炼焦利润,即多焦煤空焦炭,当炼焦利润趋于零甚至为负时,可以做多炼焦利润,即空焦煤多焦炭。手数配比为:2手焦煤:1手焦炭。

二、可行性分析

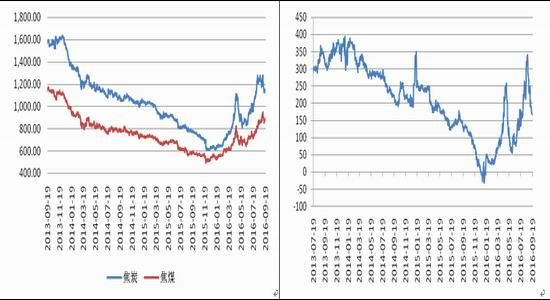

首先焦煤焦炭作为上下游品种,价格走势具有很强的相关性,我们选取2013年3月以来的数据,可以看出焦煤焦炭价格走势趋同性很高,通过数理统计分析,二者的相关性高达0.99,这就为我们进行二者价差套利奠定了基础。

价格是基本供求关系的直接体现,而价差关系则是各品种基本面强弱不同的直接反映,因此,价差背后实际上隐含的是各品种基本面的实际对比状况。我们选取2013年以来焦煤焦炭的数据,进行炼焦利润分析。可以看出从2013年到2015年底炼焦利润从将近400的高位持续走低,最终回落至-50,随后炼焦利润开始攀升,今年5月初达到254的高位后下降至56, 8月底炼焦利润持续攀升至336后开始下降,截止目前炼焦利润在160附近,仍有进一步下降空间。

图1:焦煤焦炭相关性 图2:炼焦利润

资料来源,整理:万得资讯、西部期货

三、现阶段套利机会

(一)焦煤——供需紧张难缓解

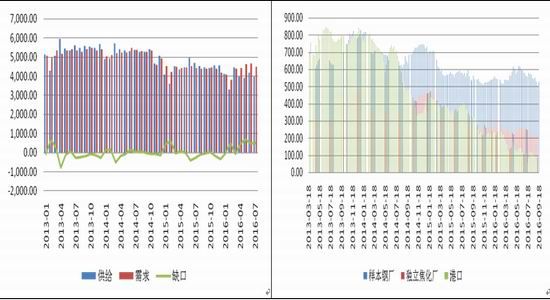

今年煤炭行业去产能效果较为显著,焦煤产量下降明显。1-7月焦煤产量2.79亿吨,同比下降9%,从需求来看,1-7月焦煤消费3.04亿吨,同比下降2%,供需缺口进一步加大,今年1-7月供需缺口2549万吨,去年同期为388万吨。

从库存来看,上下游库存均维持低位。截止9月18日当周,样本钢厂和独立焦化厂库存合计747.68万吨,比上周环比增加4.4%,同比下降9.3%,位于历史低位。港口库存也位于历史低位,截止9月18日当周,京唐港、日照港、连云港三个港口库存合计为85万吨,同比大幅下降74%,其中京唐港库存78万吨,日照港库存7万吨,连云港无焦煤库存。库存处于历史低位一方面是近两年煤炭去库存效果明显,另一方面下游焦化厂在焦化利润可观的情况下补库需求强烈,持续的低库存为焦煤价格提供有力支撑。

图3:焦煤供需 图4:焦煤库存

资料来源,整理:万得资讯、西部期货

(二)焦炭——钢厂利润缩水需求将减缓

供需格局维持紧平衡。从供需格局来看,今年1-7月焦炭产量同比降幅大于消费量的降幅,而且今年出口表现好于去年,焦炭供需过剩量较去年同期明显下降,过剩收窄的趋势对焦炭价格提供支撑。但焦炭仍处于过剩状态,过剩量在一千万吨左右。

焦炭供需平衡表

数据来源与整理:万得资讯、西部期货

开工率稳中有升。在炼焦利润高企的驱动下,8月份以来焦化企业的开工率开始出现回升, 特别是产能在100万吨-200万吨之间的焦化企业开工率上升幅度较大,截止9月2日当周,产能在100万吨-200万吨的企业开工率为80.9%,环比上升7.1个百分点,同比大幅上升13.9个百分点;产能小于100万吨的焦企开工率为71.3%,环比下降0.1个百分点,同比上升10.3个百分点;产能大于200万吨的焦企开工率为83.4%,环比下降0.7个百分点,同比上升16.4个百分点。

图5:焦化企业开工率(%)

数据来源与整理:万得资讯、西部期货

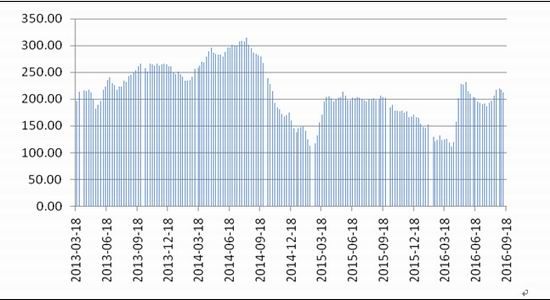

港口库存相对高位。从天津港、连云港和日照港库存情况来看,当前库存处于历史的相对高位,表明港口库存有一定的积压现象。但9月以来港口库存出现小幅下降趋势,截止9月18日当周,天津港库存206万吨,环比下降2.8%,同比微增1%。

图6:天津港库存

数据来源与整理:万得资讯、西部期货

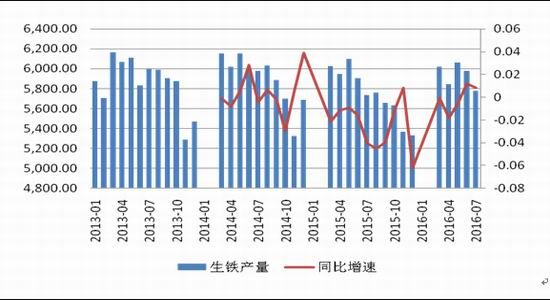

长期需求增速乏力。焦炭主要用于炼钢铁,占比达到85%左右,所以可以用生铁的产量来倒推焦炭的消费情况。今年1-7月生铁累计产量4.03亿吨,同比减少2.7%,7月份生铁产量5780.7万吨,同比增加0.8%,环比减少3.2%。根据模型推算,今年1-7月焦炭消费量约为2.37亿吨,同比减少约2.7%。

图7:生铁产量(万吨)

数据来源与整理:万得资讯、西部期货

今年钢铁行业持续去产能,从短期来看,钢厂在利润驱动下在国家去产能政策的夹缝中积极扩大生产,产量并未出现明显下降,对于焦炭需求提供支撑,但从长期来看钢铁产量难以大幅增加,并且钢厂利润在快速缩水,对焦炭需求将有明显抑制。

首先,终端需求旺季不旺,“金九”并未表现出明显的旺季特征,截止9月18日当周,钢材社会库存连续九周增加,说明下游消费远不及预期。最新公布的房地产、基建数据均表现不佳,临近年底,房地产新开工增速有可能进一步回落,难以支撑钢材消费;近两个月基建投资数据不佳,后期政策层面仍将在基建上发力,但预计难以抵消房地产下行的影响。

其次,钢厂利润快速下滑难以支撑高生产。随着螺纹钢价格回落以及炉料坚挺,钢厂利润几乎消失,甚至有的钢厂已经出现亏损,钢厂利润快速缩水将打压钢厂高炉开工率,从而打压对焦炭的需求。

(三)煤强炭弱格局明显

综合以上分析,焦煤产量下降明显,库存位于历史低位,焦化厂开工率提升提振焦煤需求;而焦炭在钢厂利润缩水后需求将走弱,焦化厂开工率上升将使焦炭供应增加。焦煤供需紧张格局明显强于焦炭,焦煤价格走势将持续强于焦炭价格,目前炼焦利润在160附近,尚处高位,炼焦利润有进一步下降需求,即焦炭减焦煤的价差将进一步缩小。后期如果炼焦利润趋于零或负值,或者基本面出现重大变化,则会出现做多炼焦利润的机会。

西部期货 谢栩

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。