由于玉米收储政策取消,转为市场交易与价格补贴相结合,玉米价格出现了明显回落。加上国家有意调整种植结构,新年度玉米种植面积有所下降。但是,今年玉米生长过程中总体气侯比较有利,目前来看东北地区,吉林、辽宁都是属于丰收年份。虽然黑龙江及内蒙古东北部地区由于8月份的干旱影响导致玉米授粉时间不均匀,对产量有一定影响,但整体仍属于丰产年份。因此,预计新年度玉米产量较15/16年度减少有限,目前市场普遍预计在1000-1500万吨水平。

以1250万吨的减产来计算,考虑到玉米价格下跌后进口替代的回落,以及深加工需求的增加,新作玉米供需平衡有所换件。但从目前的数据来看,15/16年度玉米供应结余超过7000万吨,因此,预计16/17年度,玉米整体供应结余仍在3700万吨左右。再加上国储超过2亿吨的玉米库存需要释放,因此,预计新年度玉米供应过剩格局难以改变。

从时间上来看,新作玉米即将上市,虽然东北玉米集中收割期仍有一定距离,但随着9月合约交割,预计玉米1701合约将会提前反应新作玉米上市后的价格情况。考虑到新年度较大的丰产压力以及庞大的国储库存,预计随着新作玉米上市,玉米价格将会进一步出现回落。

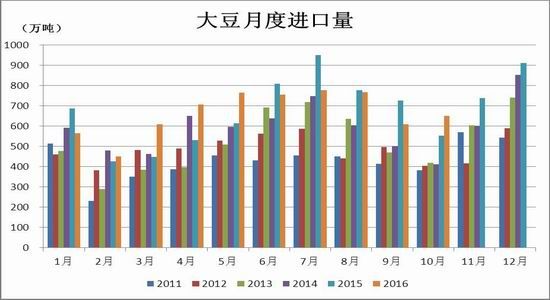

随着9月到来,国产大豆即将上市。由于今年取消了对于玉米种植的收储政策,导致玉米价格大幅回落,而大豆种植面积也有所回升。目前,预计大豆新年度产量将达到1320万吨,大幅高于去年1050万吨水平。受此影响,市场对于远期船期采购的热情明显回落。同时,由于近期压榨利润始终处于低位,市场对于美国大豆的采购也有所减少,从目前的船期预报情况来看,9-10月份大豆到港量相对预先,油厂大豆压榨压力减弱。因此,预计9-10月份,市场大豆供需情况将出现好转,前期明显供应过剩的格局将有所缓解。

图1、大豆月度进口量

9月12日公布的USDA9月供需报告中,将新年度美豆单产预估上调至50.6蒲式耳/英亩,受此影响,新作期末库存较8月预估量有所上升,改变了此前市场预估的连续两年供应偏紧格局。但是,虽然报告大幅利空大豆,美豆当周下行并未能创出新低,反而出现探低回升走势,显示豆类下方支撑明显,进一步下跌空间有限。

另一方面,随着秋季到来,豆粕下游需求将逐步好转。从中秋十一双节开始,至春节结束,市场猪肉消费将逐渐旺盛,带动豆粕饲料消费需求增长。目前,市场对于低价豆粕需求明显提升,价格回落过程中豆粕成交量大涨。同时,前期受到7-8月份大量压榨所导致的豆粕胀库现象明显缓解,豆粕库存快速下降。而9-10月远月基差采购出现大增,未执行合同量仍处于较高水平。这都显示了后期豆粕需求情况出现好转,对价格底部形成了一定的支撑。

图2、豆粕库存及未执行合同

综上所述,虽然秋季来临利好饲料消费,但由于玉米和大豆短期的供应节奏不同,预计豆粕走势将较玉米走势偏强。因此,短线可参与买豆粕抛玉米套利操作。套利合约以1手豆粕对应2手玉米进行交易,在价差处于50元以下是逐步减仓入场,第一目标价差为500元。

大地期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。