LLDPE 四季度投资策略

摘要: 近期LLDPE呈现高位震荡走势,涨势逐渐衰竭,回落的可能性较大。2016年上半年的一波上涨,主要得益于装置大量停车检修导致供应量收缩,同时货币环境宽松预期也起到了助推作用。进入9月份,基本面变化变化较大,我们判断后市走出一波下跌行情的概率较大。一方面,主要矛盾是供需矛盾,前期检修装置陆续复产,加之新装置投产预期,供应趋于宽松;另一方面,国内外宏观货币环境偏利空,国内面临通缩风险,且美国加息预期较强。因此,我们推荐逢高做空的交易策略。

一、供需因素

1、检修装置纷纷复产,国产供应量将回升

2016年二、三季度,LLDPE装置轮番停车检修,再加上杭州G20峰会前期,华东地区LLDPE装置限产,供应量紧缩明显,库存也保持低位。从LLDPE月度供应量上可以看出,LLDPE月度产量从2015年四季度的峰值逐步回落。2016年1-8月份进口量也比去年同期下降6.9%,因亚洲地区乙烯裂解装置开工率下降,以及中东地区出口到欧洲地区的量增加。2016年前三个季度,亚洲地区PE供应保持了较为紧缺的状态,社会库存也保持在低位。

图1:LLDPE月度产量(万吨)

资料来源:新世纪期货

9-10月份即将复产的装置较多,且未来计划检修的装修极少。其中包括,中沙石化、天津联合、延长榆林能化、天津大乙烯等在9月底之前都将正常投产,仅兰州石化计划在10月初重新投产。另外G20期间停产的镇海炼化、上海石化、上海赛科装置在9月初已经复产。供应量在四季度回升是市场共识。

表1:装置检修及复查计划

资料来源:隆众资讯、新世纪期货

2、四季度即将投产的新装置

2016年新投产的装置不多,四季度计划投产的装置主要有两套:神华新疆27万吨装置,中天合创67万吨装置,计划10中下旬试车,其中涉及LLDPE装置产能42.5万吨。因此,2016年四季度计划投产的线性装置不多,主要的压力还是来自于前期检修装置的重启。

表2:2016年PE新装置投产计划

资料来源:隆众资讯

3、下游需求稳定,“金九银十”提前消化

需求端季节性较为明显,当前处于“金九银十”的农膜生产旺季,LLDPE价格受到一定支撑。但通常旺季备货需求会在期货上提前反应1-2个月,9月份形成阶段性高点,随后出现价格回落的态势。且由于LLDPE价格偏高,中间贸易商利润薄弱,下游工厂采取观望态度,随购随用为主。目前LLDPE下游需求仍持续不温不火的局面,市场交投受原油、期货因素影响较大。

整体来看,9月中旬以后,市场将面临检修装置重启及新产能释放的压力,下游备货高峰期也过,LLDPE价格将震荡偏弱。

二、宏观因素

塑料产业期货参与程度高,受资金推动影响大,通常成为领涨领跌的品种。因此,下一阶段资金紧缩还是宽松对PE的价格影响比较重要。2016年是资金较为躁动的,在资产荒和供给侧改革背景下,上半年商品轮番暴涨暴跌,目前市场分歧较大,但走势基本回归理性。从目前各国货币政策看,美联储加息进度慢于预期,日本央行[微博]宽松出新招,均意味着全球宽松周期的延长,从短期看有利于商品价格反弹。但从中期看,风险因素仍在增加:

首先,国内货币政策保持审慎,短期国内经济仍面临一定下行压力。一方面,经济持续低迷,货币流速下滑。虽然各国央行基础货币扩张速度飞快,但由于经济低迷,基础货币并没有大规模进入信用创造的过程。另一方面,2015年以来信贷政策放松以及资产荒引发了大量资金流入房地产市场,炒房热从一、二线蔓延至三、四线,房地产行业成了资金的蓄水池。在人口老龄化到来、地产周期结束后,如果没有新的增长引擎,经济增速会大幅下台阶,甚至陷入通缩困局。8月CPI环比上涨0.1%,同比上涨1.3%,同比涨幅创年内新低,低于预期,显示了一定通缩压力。近期国务院要求进一步加强对基础设施建设投资的融资支持力度,表明中央政府不太可能收紧货币政策,因为存在GDP 增长目标GDP6.5%以上和避免系统性债务风险的硬约束。但是,央行也在尽量避免由货币政策进一步宽松引起的信贷快速增长以及相应的杠杆和泡沫风险。预计央行将保持审慎的货币政策,短期内国内经济仍将面临下行压力。

图2:CPI同比(%)

资料来源:wind资讯

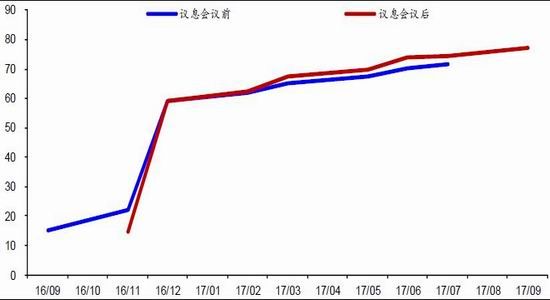

其次,美联储在年内是否加息是比较重要的影响因素,目前看12月份加息的预期较高。美联储9月FOMC会议维持基准利率不变。美国8月非农数据再度走弱,通胀依然处于低位,之前市场预期9月加息的概率不足20%,所以联储这一决定符合市场的预期。在本次经济预测概要中,美联储下调了GDP增速和通胀预测,将2016 年实际GDP增速的预测从6月份的2.0%下调至1.8%,将2016年PCE通胀率的预测从1.4%下调至1.3%。但美联储官员仍保留了2016年加息1次的余地,美联储12月加息概率仍高。耶伦在发布会上指出,近期加息的理由在增强,之所以本次未加息是在等待更多显示经济好转的证据,“如果劳动力市场增长且没有新风险,2016年将会加息一次”。加息的概率,从期货市场数据来看,11月降至14.5%,12 月依然稳定在59.3%的高位。

图3:9月21日期货市场显示的美联储加息概率(%)

资料来源:Federal Reserve、海通证券

再次,2016年年底全球政治风险急剧升温。就美国来看,关于两位总统候选人希拉里和川普的争议均较大,所以选举结果可谓牵动着市场的“神经”,从希拉里“健康风波”已足见本次选举对市场的影响。此外,11月的意大利公投或是今年内继英国脱欧公投后欧洲市场上又一个大的黑天鹅事件,若公投失败,反对党或将全面崛起,欧盟面临进一步分裂的风险。

因此,2016年四季度宏观方面偏利空的因素较多,金融属性较强的LLDPE大概率会表现出弱势行情。

三、成本因素

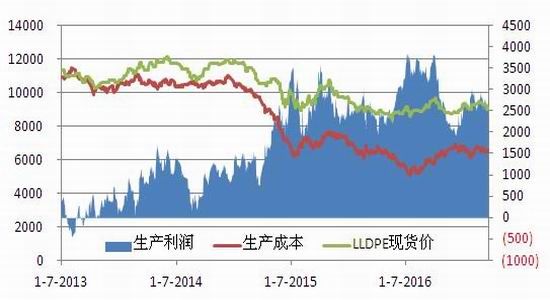

目前上游原油在45美元/桶附近震荡,油制LLDPE利润丰厚,高达2500-3000元/吨,甲醇制烯烃利润略差,也在1500-2000元/吨。目前国内主要是以油制和甲醇制LLDPE为主,受原油价格的影响更大些。

原油价格受各种消息影响波动较为剧烈,但近几个月仍是在40-50美元区间维持震荡。9月底原油市场最主要的消息是OPEC会议计划达成原油冻产协议。我们认为在国际原油主产国大规模减产前,原油延续震荡仍是主基调。在这种背景下,原油价格波动对国内化工品的引导作用将减弱。

图4:LLDPE生产成本(元/吨)

资料来源:新世纪期货

四、技术分析

从技术上看,LLDPE1701自7月份以来呈现高位滞涨的状态,技术上表现出上涨中的背离,若长期不能向上突破,则走出一波跌势的概率较大,操作上宜采取逢高做空的策略。L1705与1701走势相近,操作上也采取逢高做空的思路。

图5:LLDPE1701日线走势

资料来源:新世纪期货

五、观点综述

综合以上基本面及技术面的分析,我们主要持以下观点:

1、主要矛盾:供需将逐步转向宽松,9月中旬以后,市场将面临检修装置重启及新产能释放的双重压力,市场看空情绪愈见浓重,下游采购热情下降。

2、助推因素:四季度宏观环境潜在利空因素较多,包括国内流动性趋紧、美联储年底加息预期、欧美政治风险升温,因此对LLDPE价格有一定利空影响。

3、成本因素:目前油制烯烃利润丰厚、煤制烯烃利润尚可,成本端的波段对LLDPE影响不大;预计美原油四季度维持在40-50美元区间震荡,LLDPE走势主要受供需和宏观面影响。

4、技术上:表现出上涨中的背离,若长期不能向上突破,则有望形成阶段性顶部,走出一波跌势的概率较大。

主要的风险点:

1、大部分装置投产计划推迟,供需仍然紧张,这个概率较小;

2、宏观货币因素判断错误,通胀预期继续推升资产价格,个人认为这个概率也是比较小的;

3、原油主产国达成减产协议,导致原油暴涨,这种情况起到短期推动作用,届时可暂时离场观望。

六、交易策略

基于以上分析,我们提出在9月下旬-10月份做空LLDPE的操作策略,具体操作如下:

表3:交易策略

注:操作上可能根据具体走势进行加减仓动作,平仓不一定在目标区间内。

新世纪期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。