我们的观点:

PP、LLDPE经过一段时间的调整消化后,后市仍有上涨空间。PP01后市或将反弹至8000-8200、L01或将反弹至9300-9500。

我们的逻辑:

由低利率引发的房地产暴涨进而推动通胀的模式是2016年工业大宗商品普遍强势的基础。供给端的紧缩和需求的季节性预期是上涨的重要推动力。

在上述宏观端带来的需求稳定的前提下,当前在季节性旺季来临之际,线性现货价格经过一段时间的下跌调整,下游利润较8月有了较好的恢复,下游需求出现季节性增加。同时当前线性01合约贴水幅度不大,很容易出现期货升水现货后,买现货抛期货的期现正套,这种情况通常会造成现货紧张进一步推动期货价格上涨。

PP方面则较为纠结,前期期现正套锁定的货源逐步流入现货市场后可能会对市场造成冲击,8月供给端检修产能逐步复产对市场造成一定压力。但是当前的PP期货价格也充分反应了这样的利空。而需求端中期仍然能维持稳定,下游加工费也回到了合理范围内。总体来看PP价格区间震荡的概率更大。

我们的策略:

L01后市调整至8400-8600左右偏多操作。PP01后市调整至7000-6800左右可考虑逐步建立多单。L01或将涨至9300-9500。PP01未来上方8000-8200,在上述压力区建议谨慎应对,可考虑逐步平仓。

在讨论2016年四季度聚烯烃价格走势中,关键在于影响聚烯烃2016年前三个季度的核心因素是否仍然存在,这些因素的边际量又如何变化。2016年聚烯烃前三个季度表现强势核心因素有两方面:一方面宏观端利率低位,房地产市场兴起带动的整个工业品市场的强势,同时这种基本格局又派生出期现正套来加剧市场供需错配;另一方面聚烯烃行业在三季度前的大量检修进一步强化了市场的强势。第一方面的因素是核心主导因素,第二方面是助推因素。

我们认为支撑聚烯烃强势的第一方面核心因素仍然存在,第二方面的因素在弱化。总体判断还能继续涨,但会弱于05合约及09合约的上涨。

一、汇率贬值预期下的资产配置逻辑

中长期来说宏观端最为确定的是人民币汇率将会逐步贬值。这种情况下利率端有两种可能:

1、长期持续低利率,甚至是持续降低的利率

当汇率存在明确的贬值预期的情况下,而利率又维持低位,存量资金有着迫切的需求去对冲人民币汇率贬值的风险。资金进入的方向无非是实体企业、股市、房地产、债市。而实体企业的艰难以及房地产的火爆大大限制了资金脱虚就实空间,而股票市场则刚刚结束一场股灾,元气大伤,几乎不太可能立刻重新来一次股票牛市。因此在汇率贬值、利率低位的情况下资金配置的最佳资产几乎只有债券和房地产。利率端持续下行导致全社会资金扫荡一切高收益资产,其中最重要的是房地产市场。如果把房地产看成一种债券的话,房地产价格就是这个债券的票面价格,房租则是这种这种债券的利息。一线城市就是最高评级的债券,三四线城市则是低评级债券。从今年的市场情况来看,一线房地产价格上涨幅度远远大于房租,实际上与市场利率持续下跌过程中债券价格疯涨本质上是相同的。正是持续的低利率推动的房地产市场的火爆。

2、利率的持续上涨

如果汇率持续贬值,而利率持续上涨,实际上这意味着严重的资金出逃,本质上是一种货币危机。出现这种情况一般都是出现了不可控的大量资金外流,导致市场资金紧张,市场利率持续攀升,而利率持续攀升的过程中实体企业遭受巨大打击,这样进一步打压汇率。形成一种恶性循环。出现这种情况的信号应该是国内市场出现债务危机。

前期下跌的核心就是因为G20财长会议以及G20峰会期间已经明确全球负利率的不可持续性,全球流动性出现了收缩预期,利率开始上升,债券市场开始去杠杆。在中国市场来说汇率贬值的预期下,债券市场和地产市场的逻辑是相同的,利率上涨,房地产市场同样承压,所以在8月-9月中旬期货市场出现了玻璃价格持续下滑的情况,因为远期存在需求下滑风险。

短期债券市场利空的边际极限是美联储加息。中短期来说,美联储加息意味着市场利空已经达到极限,已经没有更大的利空来打击市场。如果不加息则更现实监管者对加息对经济造成的伤害仍然非常谨慎。因此无论是否加息本月21号或许都是整个市场短期的多空转换窗口期。同时此前债券市场持续上涨的一个重要因素仍然存在。此前央行[微博]表示严格守住不发生系统性风险的底线,实际上就是给债券市场做了保证,利率不会持续上涨。在美联储议息会议的利空达到极限,而央行不发生系统性风险的保证的情况下,中期利率将会是区间震荡格局。利率太低有央行反对负利率导致无法继续下降,利率太高又有保证不发生系统性风险的底线而无法继续抬高。

如果利率市场中期是一个宽幅震荡格局,那么房地产市场暂时也不会有太大风险,甚至国内房地产市场的火爆在低利率环境下将会继续向三、四线城市蔓延。

二、房地产稳聚烯烃需求稳

表面看聚烯烃的需求与房地产市场是风马牛不相及的。从大的格局来看,国内工业大宗商品几乎只有一个属性:房地产属性。房地产好所有的工业大宗商品都是强势的,而房地产跌甚至只要成交低迷,所有的大宗商品在趋势上都是低迷的。这种状况不仅仅出现在跟房地产密切相关的建材类商品中。2012年底-2013年是离我们最近的一个房地产高潮,此后房地产成交持续放缓,而国内大部分大宗商品的持续下跌也正是从2012年底-2013年左右开始的。

国内大部分商品跟随房地产市场的基调主要原因在于房地产市场几乎是最近很多年来债务扩张的主要来源。当房地产市场弱势的时候,没有人愿意扩张财务杠杆来加大投资,社会需求趋向萎缩。当房地产市场再次兴起,增加财务杠杆投入房地产市场的模式兴起。

从我们对过往PP价格走势与房地产市场的对比来看,房地产市场好,PP价格相对强势,房地产不好,PP则相对弱势。基本上房地产市场是PP中期走势的先行指标,商品房成交领先PP见顶,基本同步或领先见底。以商品房成交累计同比与PP价格走势来看,商品房成交历次高位分别是2007年10月、2009年11月、2013年2月,而PP价格见顶在2008年6月、2011年5月、2013年11月。基本上房地产成交见顶领先PP价格8-14个月。商品房成交的见底的时间分别是2008年12月、2012年2月、2015年2月,历次PP价格的底部分别是2008年12月、2012年1月、2015年12月。其中商品房成交对PP的指引作用较差的时段出现在09-11年这段时间,主要是因为当时的市场状况是房地产市场在政府调控及利率提高的作用下逐步回落,但是当时的国际油价却一直高位横盘,造成PP价格高位震荡。在其他时间段中,商品房成交都是非常好的前导指标。

当前低利率环境下的房地产市场无忧甚至继续上冲,聚烯烃的远期需求将会是稳中有涨的。

图1 房地产成交与PP

资料来源:卓创资讯,国泰君安期货[微博]产业服务研究所

三、聚烯烃下游加工费已经回复到合理水平

当前聚烯烃下游加工费已经恢复到6月初的高位附近,市场为再一次挤压下游加工费做留出了空间。

在市场需求扩张的过程中,整个产业链都在扩张。产业链利润在供给端、贸易端、终端之间进行分配。当某一个环节最终被其他环节的扩张挤压到亏损边缘以致减产时,产业链扩张结束。

前期PP产业链因为PP价格的上涨,BOPP及编织袋等产业的加工费被严重挤压,基本到亏损边缘,有的已经陷入亏损。随后PP价格见顶。与PP类似,线性下游如缠绕膜和双防膜等包装膜和棚膜加工费也因为线性价格的上涨而大幅下跌。05合约及09合约上加工费的低点都比较接近。

现阶段随着聚烯烃现货价格的下跌以及下游价格的上涨,当前聚烯烃下游加工费已经有很大程度的恢复,加工费基本已经回到6月初的水平。在需求稳定且有一定扩张的情况下,产业链扩张终端加工品通常是被上游聚烯烃供给端挤压。

当前已经是线性下游的旺季,这种格局将维持到10底11月初是大概率事件。从最近的情况来看,已经有明显旺季特征。线性价格自8月底开始走弱,但是无论缠绕膜还是双防膜价格都有一定程度的上涨,这说明包装膜和棚膜能够将自身成本的上涨向其下游转移,整个产业链出现需求增长下的良性扩张。

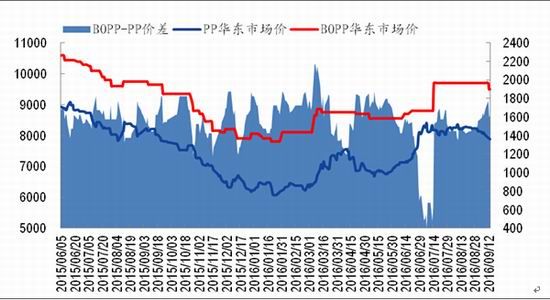

反观PP以及其下游BOPP则不同。BOPP价格相对弱势,在行业亏损的情况下,也只能勉为其难的小幅涨价,在PP粒料现货下跌后,BOPP价格立刻跟随调整,足可见当前的PP下游实际上要弱于线性下游。

图2 缠绕膜与线性价差

资料来源:卓创资讯,国泰君安期货产业服务研究所

图3 双防膜与线性价差

资料来源:卓创资讯,国泰君安期货产业服务研究所

图4 BOPP与PP价差

资料来源:卓创资讯,国泰君安期货产业服务研究所

四、供给端有利空但不是核心因素

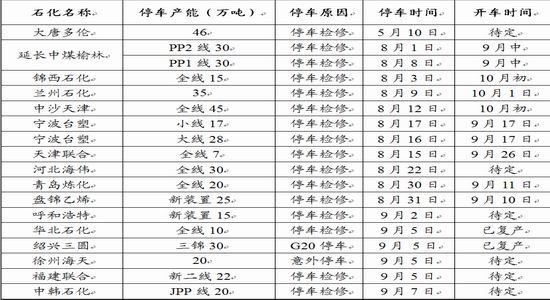

PP供给端有利空,但影响有限。供给端比较大的利空主要是8月检修装置复产,另一个小的利空是部分装置可能会投产。8月是2016年最后一个检修高峰季,PP8月检修复产年化产能达到400万左右,随着这些装置的逐步复产,9月中旬-10月中旬产量会多出20万吨左右,其中PP拉丝预计产量会多出7-8万吨。与每月150万吨的PP产量以及每月65万吨左右的拉丝PP产量比较,供给端装置复产的压力并不大。至于新增产能,实际上能够有实质影响的只有中天合创,但是11月能否如期投放市场还是个未知数,即使投产中天合创1期每月增加不过2.5万吨产量。

线性方面,8月检修高峰涉及线性产能210万吨(年化),不过对9月中旬-10月中旬的增量产量预计在15.5万吨。在9月底以后实际上复产带来的供给压力实际上边际利空越来越小,到10月几乎可以忽略不计。至于在新增产能方面与PP类似,对四季度产能真正构成影响的是中天合创,每月产量增加2.5万吨。

之所以认为利空有限,因为当前市场状况是需求稳定向上,今年历次期现正套造成的需求反弹几乎达到环比增加30%以上,而当前供给端环比增量不过10%左右,同时从供给增量来说,边际压力仅在9月。

当前市场的下跌实际上从某种程度上已经足够反应供给端的上述压力,尤其是PP期货价格贴水幅度已经足以覆盖市场的利空。期货价格进一步下滑实际上只会给下游点价盘带来更好的买入良机。但是这并不表示我们认同PP01后市会强于L01,实际上贴水过大恰恰是后市PP无法大幅上涨的重要原因。因为今年市场上涨的重要因素之一就是期现正套,而贴水过大很难出现期现正套的机会。

表1 8月PP检修状况

资料来源:隆重资讯,国泰君安期货产业服务研究所

表2 线性8月PE检修情况

资料来源:隆重石化,国泰君安期货产业服务研究所

表3 新增产能情况

资料来源:卓创资讯,国泰君安期货产业服务研究所

五、其他因素

线性与高压价差持续处于高位,而PP拉丝与PP共聚注塑价差处于较低位置。从这个角度看线性被低估了而PP被高估了。粉料PP后市虽然会下跌,但是实际上对拉丝PP的影响比较有限。

8月中以后线性价格基本维持一个区间震荡格局,但是高压价格一路上涨,二者价差从5月价差在0附近,现阶段价差已经扩大至1400元/吨。虽然高压有供给端遇到瓶颈的问题,同时现货旺季的到来在高端棚膜上对高压的需求更加多。但是作为具有一定程度替代性的相关品种,二者价差扩大到如此程度,要么就是高压被高估要么就是线性被低估。

在PP拉丝方面则刚好相反。共聚PP是供需形势远好于拉丝PP的相关品,但是在今年7月一度出现共聚PP价格低于拉丝PP的情况。由此也可以看出此前PP拉丝的炒作也比较过头了。这种情况下的PP现货实际上需要相当长的时间来消化6-8月的过分炒作。我们很难想象四季度的01合约会再有一次期货上的逼仓行为可以将拉丝PP的价格支撑到此前的程度。

在PP粉料与PP粒料的替代方面,当前粉料价格高企主要原因是丙烯价格高,而丙烯价格高主要是丙烯装置大量检修以及丙烯其他下游如丙烯晴等市场状况都还不错。但是随着丙烯装置的逐步复产,价格将会逐步回落。后市大概率会出现PP粉料跟随丙烯价格回调的情况,但我们认为即使未来粉料价格出现下滑,实际上对PP粒的替代和拖累也会相当有限。理由有三:第一、PP今年的上涨主要是需求端较好带动了贸易商的积极补库,只要有需求好的预期,只要贸易商的补库热情仍然会出现,粉粒料价差大幅扩大不会拖累PP粒料的反弹;第二、粒料是一个年产能1800万吨、装置开工率常年在90%以上的大市场,而粉料仅仅是一个产能460万吨、装置开工率常年在5-7成左右甚至更低的小众市场,只有小众市场依附大市场,而小众市场压垮大市场的情况很难出现,大的市场的垮塌一定是大市场自身出了问题;第三、粉料和粒料各自都有自身的主流需求群体,二者并非完全替代。

图5 线性与高压价差

资料来源:卓创资讯,国泰君安期货产业服务研究所

图6 拉丝PP与共聚PP价差

资料来源:卓创资讯,国泰君安期货产业服务研究所

图7 PP粉粒料价差

资料来源:卓创资讯,国泰君安期货产业服务研究所

六、总结

聚烯烃当前的下跌不可持续,后市仍将反弹。低利率条件下聚烯烃需求稳中向好成为反弹的关键。聚烯烃前期反弹的基本格局仍然存在。但是供给端由前三个季度的供应收缩改为小幅扩张,边际因素的改变将会使得本轮反弹将会弱于05及09合约的反弹,从聚烯烃下游加工费的角度看,当前已经恢复到6月初的水平,这为后市反弹提供了空间。反弹的终点将是终端利润再次被挤压殆尽。L01后市调整至8400-8600左右偏多操作。PP01后市调整至7000-6800左右可考虑逐步建立多单。L01或将涨至9300-9500。PP01未来上方8000-8200,在上述压力区建议谨慎应对,可考虑逐步平仓。

国泰君安 张驰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。