9月中旬,USDA供需报告出台,根据本次报告最新的数据,我们分析得出以下三部分的结论:

通过分析全球大豆库存消费比、主产国(美国、中国、巴西)大豆产量的情况,得出结论:大豆供应端庞大的产量压力仍然是近期的主要矛盾,也是压制豆类价格的主导因素。

通过分析豆粕供需情况,得出以下结论:(1)全球豆粕库存消费比上调,供需情况趋于宽松;(2)美国豆粕期末结转库存持平,影响中性偏空;(3)中国豆粕需求以平稳为主,没有更多亮点。所以,我们认为,豆粕需求对于价格起到支撑作用,但是缺乏拉升作用。

通过豆油供需情况,得出以下结论:(1)全球豆油库存消费比下调,供需情况趋于紧张;(2)美国豆油期末结转库存连续下调,相对利多美国豆油价格;(3)中国豆油商业库存出现下降苗头,后期就看下降的趋势能否持续。所以,我们认为,全球豆油库存有下降的苗头,这对于豆油价格具有一定的提振作用。

根据上述分析结论,我们得出以下操作策略:从方向的角度,可考虑逢高抛空豆一1701合约和豆粕1701合约;从强弱关系的角度,可考虑做多豆油1701合约/抛空豆粕1701合约。具体策略的执行则择机而行。

风险点:(1)天气炒作;(2)美联储意外加息等外围市场的黑天鹅事件等;(3)10-11月USDA报告对于全球供需状况做出重大调整等。如遇到上述风险事件发生,我们将重新豆类价格情况,重新制定相关策略。

9月中旬,美国农业部最新月度供需报告出台,由于本次USDA豆类供需报告上调2016/17年度全球大豆和美国大豆的产量和库存等关键数据,全球大豆和豆粕库存消费比再度上升,我们认为这将利空大豆和豆粕价格;本次报告下调全球豆油库存消费比,相对而言对于豆油具有一定利多影响。下文我们将从纵向以及横向两个维度来进行分析,从而得出结论:大豆和豆粕价格预计仍有下降空间,豆油价格可能维持区间震荡格局。

1. 上游大豆:丰产压力是近期的主要矛盾

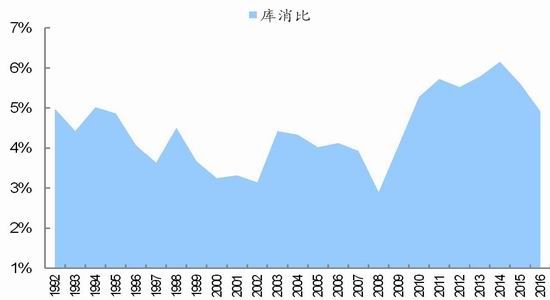

1.1 全球大豆:库存消费比再度上调

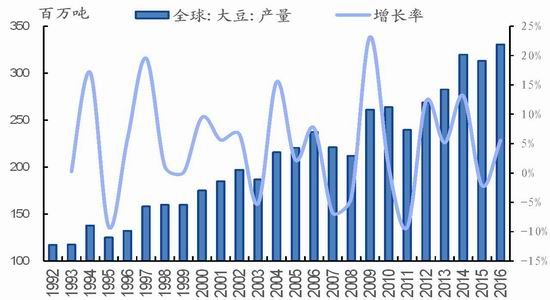

据9月USDA报告,产量方面,2016/17年度全球大豆产量3.3043亿吨,较8月上调2万吨,再创历史最高纪录。其中,美豆42.01亿蒲(1.1433亿吨),较8月上调383万吨;中国1250万吨,较8月上调30万吨;巴西下调200万吨至1.01亿吨;印度下调170万吨至970万吨;阿根廷、巴拉圭、欧盟、日本和墨西哥等国均持平于8月预估。

消费方面,2016/17年度全球大豆消费量3.2867亿吨,较8月下调115万吨;主要是由于压榨量和进口量的下调。其中压榨量预估为2.8886亿吨,较8月下调103万吨;进口量预估为1.3574亿吨,较8月下调88万吨。由此,全球大豆期末结转库存有所上调:2016/17年度全球大豆结转库存7217万吨,较8月上调93万吨,维持历史第三高位;其中,美国期末库存995万吨,较8月上调98万吨,上升至历史第3位,处于2007年以来的最高库存;巴西库存1660万吨,较8月上调50万吨;欧盟库存82万吨,较8月上调10万吨;阿根廷库存2857万吨,较8月预估上调75万吨;中国库存1266万吨,较8月预估下调117万吨。由此,2016/17年度全球大豆库存消费比为21.96%,较8月预估上升0.3%,在1992-2016年期间处于第11位。

我们认为,9月USDA月度供需报告略微上调2016/17年度全球大豆产量预估2万吨,下调消费预估115万吨,从而期末结转库存上升,库存消费比相应上升,报告利空,预计对9月-10月期间全球豆类价格具有压制作用。

图1 全球大豆产量及增长率

图2全球大豆库存消费比

资料来源:USDA,国泰君安期货[微博]产业服务研究所

1.2 美国大豆:“单产、总产”再创新高

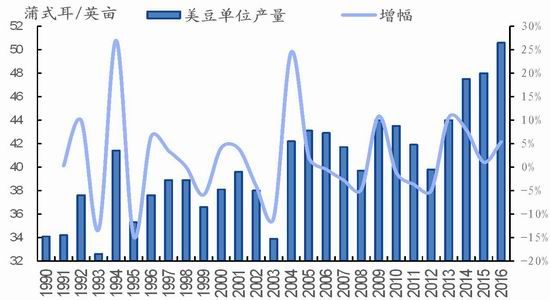

据9月USDA报告,本次美国大豆供需平衡表关键数据的调整有:(1)单产:USDA预估2016/17年度美国大豆单产50.6蒲式耳/英亩,远远高于8月预估48.9蒲/英亩,也大幅超出市场预期均值49.2蒲/英亩;(2)总产量:USDA预估2016/17年度美国大豆总产量42.01亿蒲式耳,约1.1433亿吨,美国大豆产量再创历史新高;(3)压榨:2016/17年度美国大豆压榨量预估为19.5亿蒲,较8月上调1000万蒲(上调数量约27万吨);(4)出口:2016/17年度美国大豆出口量预估为19.85亿蒲,较8月上调3500万蒲(上调数量约95万吨);(5)期末结转库存:2016/17年度美国大豆期末结转库存预估为3.65亿蒲,较8月上调3500万蒲式耳(上调数量约95万吨)。

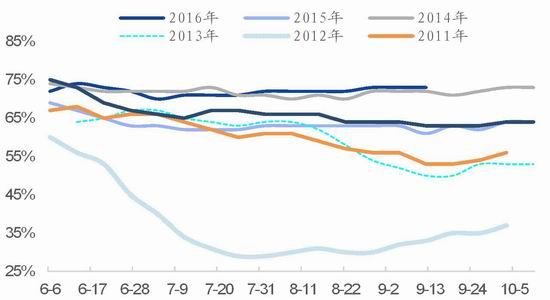

我们认为,在9月USDA报告对今年美豆单产给出了50.6蒲/英亩的预估之后,今年美豆单产首次突破50蒲/英亩的悬念已经不大。后期市场的问题主要在于收获情况:如果收获情况良好,那么不排除美豆单产再度小幅上调,如上调至51蒲/英亩左右;如果后期因降雨延缓收割进度,美豆单产小幅下调,预计幅度也会有限,大概率还会维持在50蒲/英亩左右。从美国大豆最新生长情况看,截止9月11日当周,美豆生长优良率73%,已经连续三周维持73%的历史最高水平,可见截止9月上旬为止,美豆生长情况良好。至此,只要后期不发生严重的天气灾害(如霜冻等),今年美国大豆又将喜获丰收。面对如此庞大的产量压力,我们认为,美豆价格仍将承压,美豆价格跌破9美元有望成为大概率事件,美豆价格将继续寻底。

图3美国大豆单产情况

图4美国大豆生长优良率

资料来源:USDA,国泰君安期货产业服务研究所

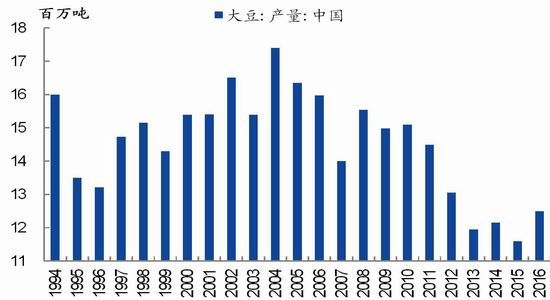

1.3 中国大豆:面积上调 产量上调

据9月USDA报告,今年中国大豆产量1250万吨,较8月上调30万吨,主要由于种植面积增加而抵消了单产可能下降的影响,从而总产量也有所上调。从以往USDA对于中国大豆产量的调整来看,一般USDA对于中国大豆产量的调整频率和幅度较少,调整时间也有滞后性:2013/14-2015/16年度期间,USDA均是在次年1月的定产报告中才会调整中国大豆产量。而这次在9月报告中就已经开始上调中国大豆产量预估,可见今年中国大豆增产趋势偏向于明朗化。

今年我国大豆种植面积的增加主要得益于:中国大豆和玉米种植结构的调整,即增加大豆种植,减少玉米种植。据9月USDA报告预估,今年中国大豆种植面积710万公顷,较8月预估上调4.4%,较去年同比增幅约10.25%。我们认为,这基本上反应了今年中国大豆种植面积的增加趋势。按照今年4月中旬农业部出台《关于促进大豆生产发展的指导意见》以及《中国农业展望报告(2016-2025)》等指导性文件中的发展目标:力争到2020年大豆面积达到1.4亿亩,比2015年增加4000万亩。按此目标,在2016年至2020年之间,大豆种植面积将会实现40%的增幅,那么平均增幅(复合增长率)约为7%。所以今年我国大豆种植面积增幅在10%左右基本能够反映我国大豆种植生产情况。我们认为,中国大豆未来五年增产已经基本形成,这对于我国大豆价格具有一定的压力。

图5中国大豆种植面积

图6 中国大豆产量

资料来源:USDA,国泰君安期货产业服务研究所

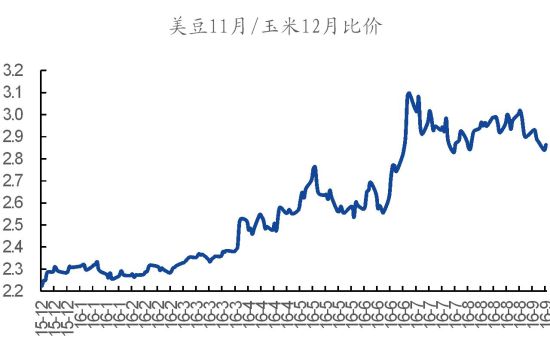

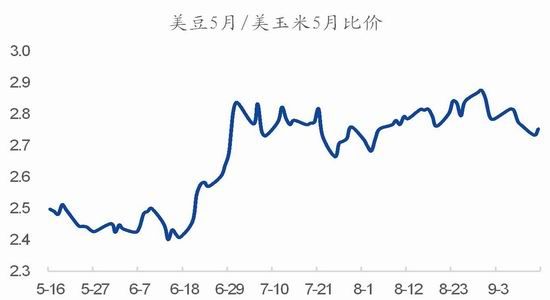

1.4 巴西大豆:大豆/玉米高比价有望激励农户种植

据9月USDA报告预估,2016/17年度巴西大豆产量1.01亿吨,较8月预估下降200万吨,主要由于大豆播种面积减少,巴西玉米价格走强,巴西南部或将增加第一批玉米播种面积。9月15日,巴西开始进入新季大豆的种植季节,我们认为大豆/玉米比价仍然是重要参考,如果比价高企,那么农户在实际种植过程中仍然有可能多种植大豆。

今年4月以来,大豆/玉米比价急剧攀升,截止当前大豆/玉米比价依然维持高位。近两个月以来(7月1日至9月13日期间,截止收稿时止),CBOT大豆11月/玉米12月合约比价均值为2.94,CBOT大豆5月/玉米5月比价均值2.78(8月30日两者比价达到了2.88的高位)。所以大豆/玉米比价高企,预计将会激励巴西农户对于大豆的种植意愿,农户在实际种植过程中有可能会继续增加对大豆的种植。

图7 CBOT大豆11月/玉米12月合约比价

图8 CBOT大豆5月/玉米5月合约比价

资料来源:文华财经,国泰君安期货产业服务研究所

1.5 小结:供应端压力巨大

综上所述,通过分析全球大豆库存消费比、主产国(美国、中国、巴西)大豆产量的情况,我们得出结论:(1)全球大豆产量再创新高,库存消费比再度攀升;(2)美国大豆丰收在望,产量庞大;(3)中国大豆产量开始恢复,未来五年将会呈现增产趋势;(4)巴西大豆即将进入种植季节,大豆/玉米高比价仍有望激励农户增加大豆种植面积。由此可知,大豆供应端庞大的产量压力仍然是近期的主要矛盾,也是压制价格的主导因素。

2. 豆粕供需情况:库消比上调 需求无亮点

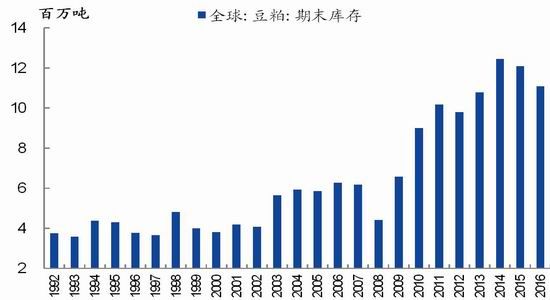

2.1 全球豆粕:库存消费比上调

从最新全球豆粕供需平衡表分析,2016/17年度全球豆粕产量2.2699亿吨,较8月预估下调90万吨,维持历史新高;消费量2.2534亿吨,下调16万吨;期末库存1108万吨,上调48万吨,从而全球豆粕库存消费比4.92%,较8月上升0.22%,在1992年-2015年期间上升至第9位,影响偏空。

图9全球豆粕期末结转库存

图10全球豆粕库存消费比

资料来源:USDA,国泰君安期货产业服务研究所

2.2 美国豆粕:期末库存持平

从美国豆粕供需平衡表分析,2016/17年度美国豆粕产量4627.5万短吨,较8月上调20万短吨;出口量1230万短吨,持平8月预估;国内消耗量上调20万短吨;从而期末库存维持不变;影响中性偏空。

2.3 中国豆粕:需求恢复缓慢

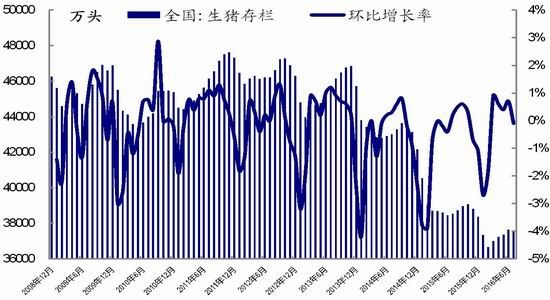

2.3.1 产能端:能繁母猪存栏量维持最低位

据最新统计,2016年7月我国生猪存栏量和能繁母猪存栏量均环比下降。根据统计,截止2016年7月全国生猪存栏量约3.7596亿头,环比下降约0.1%,同比降幅约2.4%;7月能繁母猪存栏量约3752万头,环比降幅约0.21%,同比下降约3.2%,再创2009年以来新低;由此可见,我国能繁母猪存栏量依然处于历史低位,可见产能尚未恢复。

图11全国生猪存栏量、环比增长率

图12全国能繁母猪存栏量、环比增长率

资料来源:WIND,国泰君安期货产业服务研究所

2.3.2 饲料端:二季度略有增长

从季度周期来看,据180家重点跟踪企业统计数据显示,今年二季度饲料总产量534.5万吨,环比增长22.5%,同比增长7.7%。分品种看,猪饲料产量179.8万吨,同比增长4.5%;蛋禽饲料94.3万吨,同比增长10%;肉禽饲料169万吨,同比增长14.7%;水产饲料52.3万吨,同比下降5.9%;反刍饲料32.4万吨,同比增长9.1%;其他饲料6.7万吨,同比增长11.7%。由此可见,二季度饲料产量尤其是猪饲料产量同比增幅有限。

从月度周期来看,据天下粮仓纳入调查的35家大中小型饲料厂统计:2016年7月全价饲料产量40.96万吨,环比下降3.6%,同比持平。其中,猪料12.65万吨,环比下降11.7%,同比下降4.53%。从豆粕在全价饲料中添加的比例来看,7月豆粕添加比例约14.7%,同比下降2.06%;其中猪料中豆粕添加比例约20.63%,同比下降0.37%。8月全价饲料总产量预计约45万吨,环比上升9.86%,同比下降约1.36%;可见,从样本数据来看,8月全价饲料产量同比依然下降,预计对于价格提振作用有限。

2.4 小结:供应压力大 需求无亮点

通过这部分的分析,我们得出以下结论:(1)全球豆粕库存消费比上调,供需情况趋于宽松;(2)美国豆粕期末结转库存持平,影响中性偏空;(3)中国豆粕需求以平稳为主,没有更多亮点。所以,我们认为,豆粕需求对于价格起到支撑作用,但是缺乏拉升作用。

3. 豆油供需情况:全球豆油库存消费比下调 美豆油期末库存下调

3.1 全球豆油:库存消费比下调

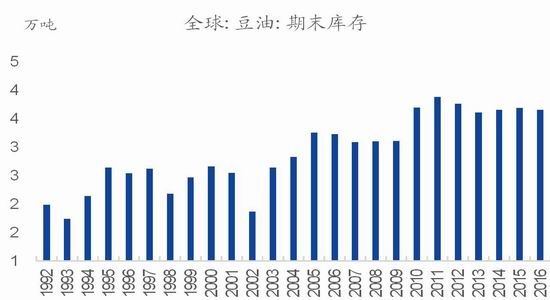

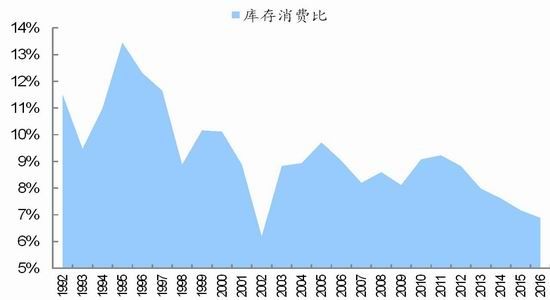

据最新全球豆油供需平衡表,2016/17年度全球豆油产量5377万吨,较8月下调18万吨,维持历史新高:其中美国1022万吨,上调6万吨;欧盟豆油产量262万吨,持平8月预估;印度豆油产量135万吨,下调21万吨;巴西、阿根廷、中国等豆油产量均不变。全球豆油进口1097万吨,较8月预估下调4万吨;出口1163万吨,下调6万吨;消费量5315万吨,下调27万吨;期末结转库存366万吨,下调5万吨。由此,2016/17年度全球豆油库存消费比6.89%,较8月预估下降0.05%;在全球大豆和豆粕库存消费比上升的背景下,豆油库存消费比下调,相对而言利多豆油。

图13全球豆油期末库存

图14 全球豆油库存消费比

资料来源:USDA,国泰君安期货产业服务研究所

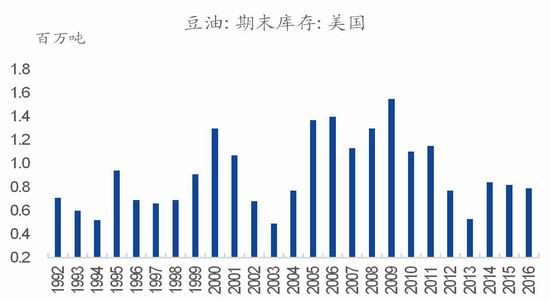

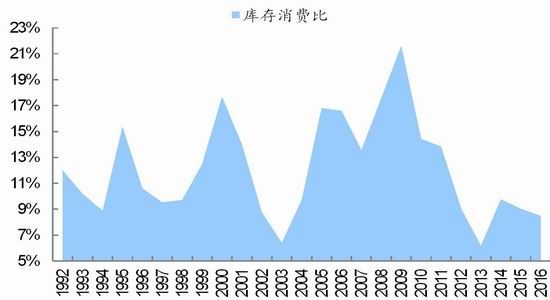

3.2 美国豆油:期末库存再次下调

据最新美国豆油供需平衡表,2016/17年度美国豆油产量225.25亿磅,较8月上调1.2亿磅;食品需求使用量146亿磅,较8月上调1亿磅;出口量23亿磅,较8月预估下调1亿磅;生物柴油使用量、进口量均持平8月预估不变;期末库存17.35亿磅,较7月预估下调0.2亿磅(约9072吨),库存消费比8.44%,较8月下降0.21%。由于美国豆油期末库存下调,从而库存消费比下降,对于美国豆油价格具有偏多影响。

图15美国豆油期末结转库存

图16 美国豆油库存消费比

资料来源:USDA,国泰君安期货产业服务研究所

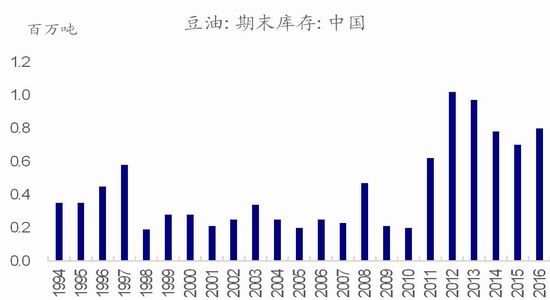

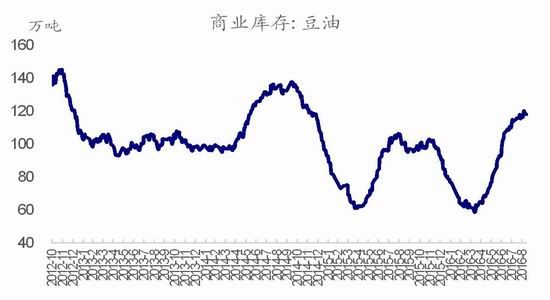

3.3 中国豆油:期末库存略微上调 商业库存略降

据9月USDA报告,2016/17年度中国豆油期末结转库存80万吨,较8月预估上调1万吨,处于历史第三高位。从商业库存来看,截止2016年9月13日,我国豆油商业库存118万吨,较9月上旬下降2万吨,但仍处于年内高位水平。所以从我国国内情况来看,豆油商业库存已经出现下降苗头,后期就看我国豆油商业库存下降的趋势能否持续。

图17中国豆油期末结转库存

图18 中国豆油商业库存

资料来源:USDA,国泰君安期货产业服务研究所

3.4 小结:豆油库存出现下降苗头 利多豆油

通过这部分的分析,我们得出以下结论:(1)全球豆油库存消费比下调,供需情况趋于紧张;(2)美国豆油期末结转库存连续下调,相对利多美国豆油价格;(3)中国豆油商业库存出现下降苗头,后期就看下降的趋势能否持续。所以,我们认为,全球豆油库存有下降的苗头,这对于豆油价格具有一定的提振作用。

4. 操作建议及风险点

4.1 方向策略:大豆/豆粕价格仍有下降空间

如前所述,我们认为,在全球大豆和豆粕库存消费比上调、全球豆油库存消费比下调的背景下,大豆和豆粕价格仍有下降空间,豆油的下降空间预计有限。豆一主力1701合约价格的重要阻力位在前期高点3900元/吨-4000元/吨附近;豆粕主力1701合约价格的阻力位可参考布林通道中轨线2950-3000元/吨附近;豆油主力1701合约价格的支撑位可参考前期两个低点5850元/吨和6018元/吨。操作上,可考虑逢高抛空豆一1701合约和豆粕1701合约。

4.2 套利策略:考虑做多豆油/做空豆粕的策略

从上文的基本面分析,我们可知:豆油库存消费比下降,豆粕库存消费比上升,所以从基本面强弱对比关系上看,我们相对看好豆油,看淡豆粕;操作策略上就可以考虑逢低买入豆油,逢高抛空豆粕。

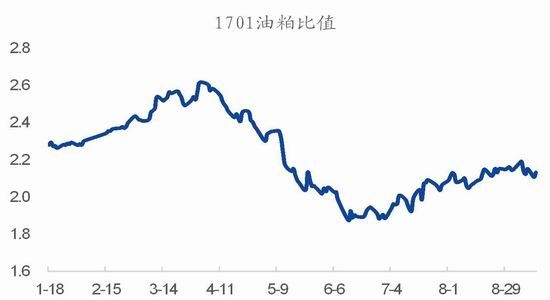

从豆油/豆粕比价上来看,从2012年至今,油粕比价总体处于下降趋势,但是在今年7月初油粕比价出现了反弹走势,从长期来看,当前的油粕比价仍处于低位区间,存在上行的可能;从豆油/豆粕主力合约1701比价来看,7月以来,两者的比价出现温和上涨趋势。我们认为,两者比价有可能继续扩大。

图19豆油/豆粕主力合约1701比值关系图

图20 豆油/豆粕指数价格比值关系图

资料来源:wind,国泰君安期货产业服务研究所

4.3 风险点

我们认为大豆和豆粕存在下降空间,主要基于当前巨大的供应压力带来的矛盾,由于美国大豆的收获期集中在9月下旬至11月上旬,在这期间天气情况仍然会影响产量,实际产量也可能出现不及预期的现象,所以供应端的风险主要后期的天气情况。天气问题主要有两点:第一,对于收割进度的炒作。按照以往情况,如果收获进度缓慢,那么市场有可能进行天气炒作;第二,对于霜冻天气的担忧。如果从后期市场对于天气的炒作来看,我们认为第一种情况将是大概率事件。当天气炒作发生的时候,市场对于产量前景的预期将会发生改变,从而有可能引起价格的上涨。如果后期天气炒作发生,那么我们也将根据最新的情况做出分析。

豆油方面,主要的风险点在于其金融属性。美联储是否加息以及由此带来的蝴蝶效应,预计对于豆油的冲击力度较大。如果市场出现黑天鹅事件,我们也将严格控制风险,重新评估豆油价格情况,重新制定操作策略。

国泰君安

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。