5300-5600,逢低短多,短线滚动操作

策略逻辑:1.MPOB报告强势利多,国内库存维持低位,利于价格坚挺。但全球宏观货币宽松政策有休止迹象,美元加息预期增强,在此宏观背景下即使基本面偏多的商品也难以出现突破上行的走势。同时“拉尼娜”的不确定性也会使棕油价格的上行形成顾虑。这将使得价格维持震荡局面。

2.棕油1701合约在4月份走出本轮行情高点之后,进入横向调整阶段,价格先后运行在4800-5300和5300-5600两个箱体区间,短期来看这一运行态势仍将维持。

一、马棕油出口强劲

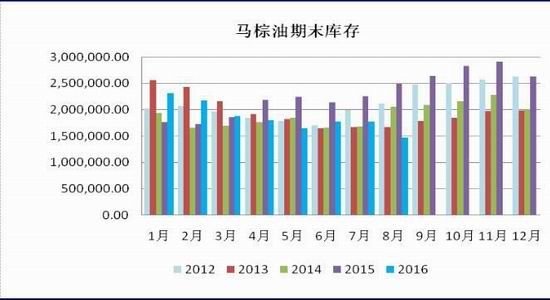

图1、马来西亚棕榈油月度库存量

数据来源:WIND 南华研究

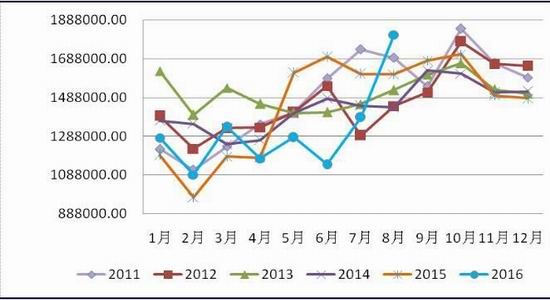

图2、马来西亚棕榈油月度出口量

数据来源:WIND 南华研究

因二季度产量季节性增加,斋月节期间出口需求放慢,二季度马棕油承压回落。马来西亚终于开始放大招拯救贸易。马来西亚棕榈油总署(MPOB)网站7月15日发布通知将马来西亚8月毛棕榈油出口关税将下调至5%,7月税率在6%。调整关税后刺激了全球买兴,马棕油积蓄的能量7月上旬开始释放喷薄而出。从底部的2170一路飙升了500点,一度逼近前高,一个月多月的涨势达23%,之后开始高位技术调整。

马来西亚棕榈油局(MPOB)9月13日数据显示,截至8月底该国棕榈油库存较截至7月底的177万吨减少17.3%至146万吨。产量较上月增加7.3%至170万吨;而8月出口环比大增30.9%至181万吨。市场此前预期,库存减少9.6%至160万吨,出口增长21%至168万吨。产量料增加9.7%。

对比市场预期与数据出炉,ITS和SGS的数据之前均显示马来西亚8月出口数据高高于七月约在20~25%,而实际出口量却高于7月30.9%;库存因产量下降叠加出口增幅较大,库存也高于市场预期减少了17.3%至146万吨,这样更坐实了今年马来西亚棕榈油减产的供给紧蹙格局。这样的供给格局将进一步刺激出口,四季度需求预计有增无减。

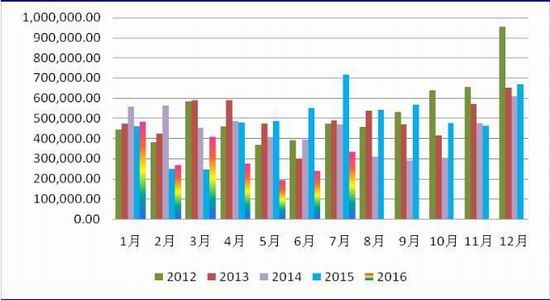

二、国内到港不疾不徐,库存维持低位

图3、我国进口分别国 单位:吨

数据来源:WIND 南华研究

图4、我国棕榈油进口量月度对比 单位:吨

数据来源:WIND 南华研究

2016年1~7月我国棕榈油进口总量为219.86万吨,同比减少了31%,这也是我国三季度持续低库存的原因。究其原因其一是二三季度本身每年棕榈油的增产期,而国内豆油库存较为充裕,贸易商采购心理较为谨慎;二是棕榈油进口检验趋向严格,目前从签订合同至到港需要两个多月的时间,到港延迟对支撑国内现货价格存在潜在支撑。近两月以来人民币兑林吉特汇率较为平稳,汇率因素弱化,倒是整个七月棕榈油进口均呈顺价,这样的贸易状况一般不会持续太久,因这样的状况持使得贸易利润空间加大,一旦到港量回升市场价格就会重新恢复到倒挂状态。

我国今年1~7月从印尼进口总量为138.95万吨,从马来西亚进口量为80.39万吨,从印尼的进口量比马来西亚多了42%。这是因为马来西亚棕榈油因年初受到厄尔尼诺天气影响,减产幅度较大,推高了价格,相比之下印尼减产幅度较小,因此我国转而大量进口印尼的棕榈油,这是在过去十年中较为鲜见的情况。由于进口马棕油量有所减少,因此马盘的上行对国内的带动利好略有减弱。但从七月进口量来看从马来西亚和印尼的进口量基本持平,预计后期仍是以马来西亚为进口的主要来源。

图5、棕榈油月度涨跌概率

数据来源:WIND 南华研究

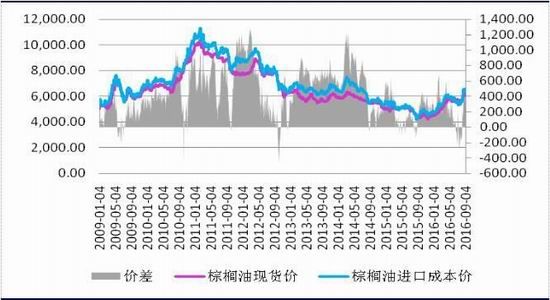

图6、马棕油进口内外价差

数据来源:WIND 南华研究

从棕榈油季节性涨跌概率来看,四季度和一季度是一年当中上涨概率较大的时节。从过去九年期价涨跌概率均值来看,1,2,4,12月的上涨次数均为6次,6、7月份的下跌概率最大。其中9、10月份的上涨概率为-3.78%和-1.49%,在全年的涨跌概率排倒数第二和第五。其主要原因是九月为美豆面临收割上市,豆油的弱势影响了棕榈油。但九月也是“多事之秋”,洪水,斋月等炒作因素也是市场不确定的利多因素。

三季度以来马棕油进口成本大幅上涨了 983.48元/吨至6460元/吨,国内现货价格反弹了695元/吨至6300元/吨,二者价差扩大了288.48元/吨至160元/吨。四季度棕油将进入减产期,国内库存预计增幅有限,对现货价格依然会起到支撑作用。

三、风险因素

1.全球货币宽松政策出现休止的迹象。杭州G20会议上主要经济体之间形成了在货币政策上相互沟通的共识,之后在欧央行[微博]最新的议息会议上欧洲并没有进一步推出宽松政策,近期美联储官员也一再释放出加息的“鹰派”声音。货币宽松政策面临休止的预期使得全球股市出现大幅调整,欧美债券市场收益率上行。

当前正值全球宏观金融运行的敏感时期,这使得货币政策的调整预期加大了对各类金融市场的冲击,对资产价格具有抑制作用。

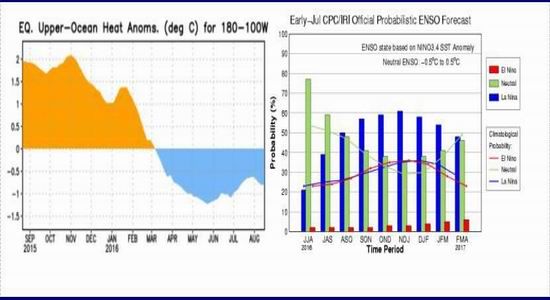

2.拉尼娜能否“来袭”将成为影响价格的不确定性因素。

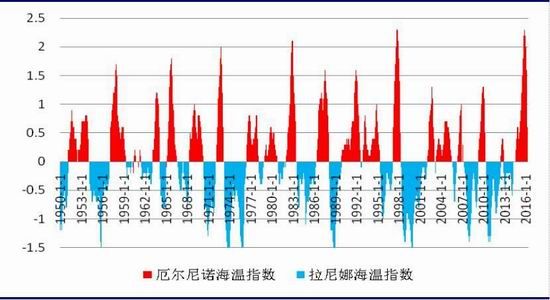

图9、太平洋海温异常指数

图10、太平洋海温异常指数

数据来源:WIND 南华研究

自2016年3月下旬开始,太平洋海平面的异常指数-0.5℃之下一直持续到目前的9月旬,基本可以宣告拉尼娜成立,在此期间五月末最低到了-1.3℃左右,之后又逐渐回升至-0.7℃。从预测的概率图来看,7月出现拉尼娜概率升至41%,8月回升至51%,11月的概率达到最高的60%,之后12月的概率均有所下滑。尽管拉尼娜形成,但本年度对天气的影响预计不会很大,预计延后至2017年,且强度也正在弱化。

从历史的大数据来看,厄尔尼诺之后跟随拉尼娜现象出现为大概率事件。拉尼娜是是厄尔尼诺现象的反相,也称为“反厄尔尼诺”或“冷事件”,它是指赤道附近东太平洋水温反常下降的一种现象,表现为东太平洋明显变冷,同时也伴随着全球性气候混乱,总是出现在厄尔尼诺现象之后。通常拉尼娜到来会把高温降雨带到太平洋西岸,对油棕果的生长利好,促进棕榈油增产;反之会导致东岸的美洲高温干旱,大豆减产。因此大概率事件上讲,拉尼娜的到来是会利好大豆而利空棕榈油,届时必定打压棕榈油价格上行空间。

作为不确定的“隐形炸弹”,天气的异常变化会使得市场的判断发生逆转,这将为后期市场价格走势带来更多的不确定性。而在此因素没有明确之前,市场价格的上行也将会受此顾虑的压制。

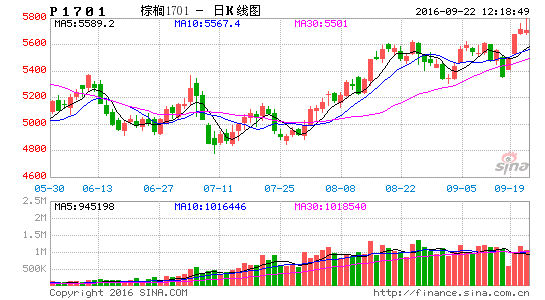

图11、棕榈油主力合约1701合约走势

数据来源:WIND 南华研究

四。操作策略

棕榈油1701合约短期震荡区间5300-5600,逢低短多,短线滚动操作。建仓区间5300-5390,止损区间5300-5280,目标区间5480-5550,资金使用30%左右。

南华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。