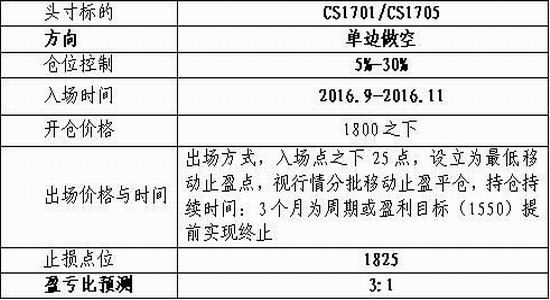

投资策略:

策略核心逻辑:

玉米价补分离、市场调节政策已近透明,对于淀粉加工企业补贴政策陆续释放,淀粉下跌通路打开,新季玉米上市前紧张局面缓解后,重归熊途;

淀粉加工成本分析,目前盘面利润为负,对于华北企业而言,停机待产,库存端口过低,一旦东北补贴到位,东北淀粉开机启动,在淀粉相对淡季里,供应增加,价格均衡点向价格空头移动;

技术分析,下跌通道斜率由急促变缓,目前走的是一个周期有限的上升楔形,后期继续运行方向继续延续空头走势。

风险点:

东北玉米减产严重,

淀粉政策补贴延迟

美国玉米大涨

本策略操作主要逻辑

一、政策已近透明,补贴政策即将投放,淀粉上游玉米重归熊途

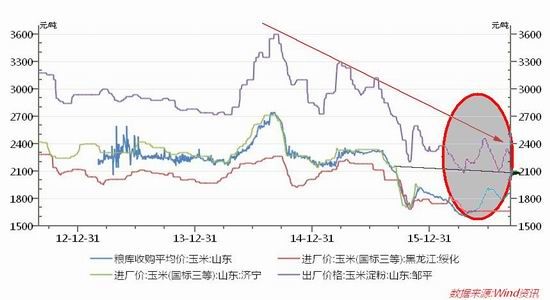

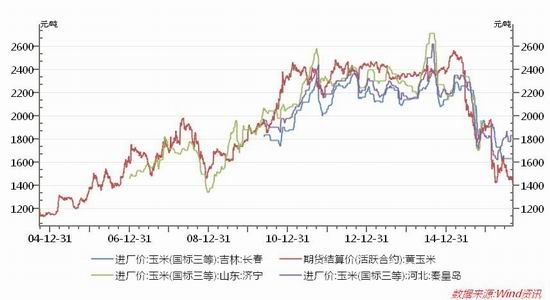

新年度玉米将实行“市场定价、价补分离”政策,将东三省及内蒙古调整玉米临时收储政策为“市场化收购”加“补贴”,其中重点提及“玉米价格由市场形成,生产者随行就市出售玉米,各类市场主体自主入市收购”,由此可见,此前多年国家大力收购东北玉米以托市的时代已经过去,这也是后期新季玉米上市后玉米价格承压的一大原因;经过大半年的市场磨合,玉米价格从年初(2-3月均价1780元/吨开始,随着国家粮库轮库和抛储玉米的陆续投放,玉米价格从紧张时超过1900元/吨,随后回落至目前1600元/吨附近平稳运行(如下图1),

图1

资料来源 wind、中财农产品事业部

虽然价格深跌至此,但笔者认为玉米熊途尚未走完,主要原因有三点,015/16年度全国玉米产量达到2.5亿吨。多年临储政策累积了诸多问题,其中玉米巨量的库存及国内深加工和养殖行业使用过高的玉米,造成了下游相关产品在国际竞争中无优势。虽然几经努力,拍卖轮库等等,但去库存依旧乏力,2015/16年度即将结束,迎来新的16/17年度,截至目前国家粮库超过2亿吨的临储玉米,其中玉米部分以13年、14年居多,质量下降,仓库库容也基本消耗殆尽,虽然前期因东北干旱、台风、面积减少等等利多消息尘嚣至上,但16/17年度,玉米减产不足以撼动玉米巨大库存压力,二、国家补贴政策陆续出台,财政部网站公布了2016年中央财政第一批玉米生产者补贴资金分配结果,中央财政第一批玉米生产者补贴资金超300亿元,其中内蒙古自治区约66亿元,辽宁省约46亿元,吉林省约73亿元,黑龙江约116亿元,初步估计第一批玉米生产者补贴折合每亩补贴约130元;9月6日,本团队从辽宁省政府组织召开的新闻发布会上获悉,辽宁建立玉米生产者补贴制度,此项政策将连续实施三年。经该省农委测算,每亩地补贴金额在120元至180元之间,地区之间存在差异,全省平均每亩地补贴约为150元,今年补贴资金发放工作将在10月31日前完成;据悉,其他省区相关政策也将陆续出台,此举将间接降低了玉米生产成本,玉米即使在供需不变的情况下,其绝对价格也将下移、三、根据USDA9月份最新报告,美国2016/17年度玉米年终库存量为24.87亿蒲,高于USDA预测的24.09亿蒲,年比增加6.44亿蒲,增幅35%,这将是自1987/88年度以来最高水平,报告预计美国2016/17年玉米产量将达到创纪录的150.93亿蒲,意味着美国CBOT玉米将长期徘徊在360美分/浦之下,折合国内港口到岸价在1200元/吨左右,国内玉米升水美玉米还将长期存在,在国家临储托市政策取消的背景下,价差回归是市场的内在要求

综上分析,我们认为,在新季玉米收割入库前,玉米价格虽然会有短暂的反弹,但终将青山遮不住,漫漫熊途在眼前!

二、加工利润挤压,国家补贴到位,开机率预期上升,库存上行,对玉米淀粉价格下行形成助推作用

1、玉米淀粉加工利润分析:我国淀粉以玉米淀粉为主,虽然近几年大量进口木薯干加工淀粉,加上国产木薯淀粉,木薯淀粉占有一定比例,但玉米淀粉仍占淀粉产量的80%以上。以玉米淀粉为例,其生产原料为玉米,无需其他辅料,加工过程除了获得淀粉外,副产品有玉米胚芽、玉米蛋白粉及玉米纤维。不同产区不同性状的玉米加工淀粉过程各产品得率有稍微差异,一般情况,淀粉加工成本核算我们按照68%出率及一定比例的其他副产品计算。

玉米淀粉成本核算公式为:[玉米成本+加工费用(260元/吨,冬季11月至次年2月需280)-副产品收益(玉米蛋白粉价格*蛋白粉出率(一般情况下在4.5-5%之间)+玉米胚芽价格*胚芽出率(一般情况下在6.5-7%)+玉米纤维价格*纤维出率(一般情况下在10.5-11.5%之间)]/玉米淀粉出率(一般情况下在68.5-69.5%)。

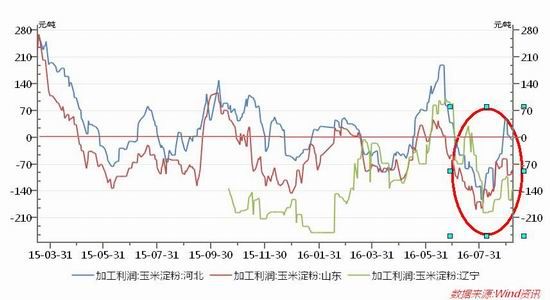

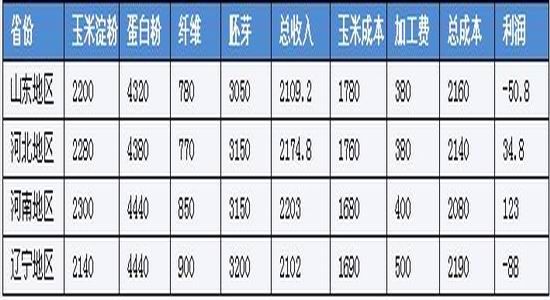

副产品价格持续回落直接削减了玉米淀粉生产利润,其中蛋白粉价格从4800回落至目前的4500元/吨,纤维从1800回落到1200元/吨(如图3/4),国家启动玉米定向拍卖后,东北玉米价格在新玉米上市前,市场玉米开始略显紧张,价格在1620-1700元/吨,企稳,如果不计算国家给予的补贴部分,华北和东北大[微博]部分淀粉加工企业处于亏损状态,截止9月2日,根据wind,山东淀粉出厂均价为2140元/吨,东北地区为2070元/吨,东北和山东加工利润依然为负(如图2)

图2

资料来源;wind,中财农产品部

图3/4玉米、玉米胚芽、玉米纤维、玉米蛋白价格走势

图3/4资料来源,wind,中财农产品部

2、供需结构分析:政策有利于淀粉压低成本,加速开工率回升,恢复酒精和玉米淀粉等产品的出口退税率,加上前期DDGS的“双反”政策风险将利好玉米深加工产品需求好转,淀粉出口退税政策实施之后,玉米淀粉出口价格将下降200元/吨左右,在国际玉米价格低迷的背景下,玉米淀粉出口竞争力将得到加强,出口预期加大也将加快玉米去库存节奏,但对于淀粉来说,9月是玉米淀粉的消费旺季,目前淀粉开机率下滑,库存消耗加快,玉米淀粉价格有所回升,如今临近月末,淀粉企业一般约定月末签单走货,决定下月的价格,会一定程度压低价格以促成交,政策发布后短期内将对玉米淀粉价格进一步压制,因此短期内对淀粉价格利空;

目前盘面利润为负(如表一),盘面价格已经反应负利润下的多空平衡,如果供应端口增加,势必打破这种弱平衡状态

表一

资料来源:天下粮仓

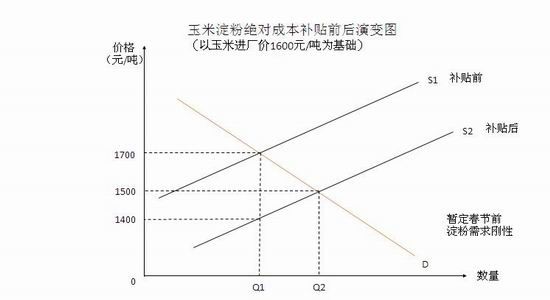

对于华北企业而言,停机待产,库存端口过低,一旦东北补贴到位,东北淀粉开机启动,在淀粉相对淡季里,供应增加,价格均衡点向价格空头移动(如下图5)。

图5

资料来源,wind,中财农产品部

截止,9月18日,全国玉米企业周度开工量已经开始回升,淀粉企业开机率也开始持续上升(如图6/7),结合上面供需曲线图来看,未来供应曲线将加速向右端移动,淀粉下跌是大概率事件

图6/7

资料来源:天下粮仓、中财农产品事业部

3、结合淀粉1701合约技术分析,下跌通道斜率由急促变缓,目前走的是一个周期有限的上升楔形,后期继续运行方向继续延续空头走势。

三、逻辑推演结论

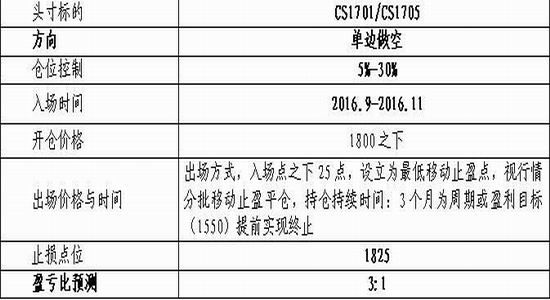

对在玉米高库存、高供应的背景下,作为产业链下游,淀粉价格易跌难涨,各地补贴政策出台,开机率上升更加加深这种价格运行弱势,对淀粉1701合约在1800点之下,维持逢高做空操作策略

策略执行计划如下表

四、风险点

本策略未来主要风险有如下几点

东北玉米减产严重,

淀粉补贴政策延迟

美国玉米大涨

中财期货 王庆文

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。