一、基本面分析

1.1美豆单产继续调高,出口强劲也难抵丰产增量,报告整体偏空

最新美豆月度供需报告显示,2015/2016年旧作出口调高1.63百万吨至52.8百万吨,旧作供应和压榨量保持不变,旧作整体库销比因此下滑1.62%至4.95%。新作方面,美豆收获面积增加0.07百万英亩至83.03,对市场整体供应影响不大。但是美国农业部9月份继续上调美豆单产,由8月份的48.9蒲式耳上调至50.6蒲式耳每亩,上调幅度为3.48,较趋势单产上调8.35%。单产的调增导致美豆新作产量增加3.83百万吨至114.33百万吨。新作总供应增加2.2百万吨。新作消费方面,出口增加0.95百万吨,压榨量调增0.27百万吨,总消费增加1.23百万吨。由于产量调增大于消费调增,新作库销比小幅上升0.8%至9%。新旧作整体库销比继续下滑0.82%。

表1 美豆最新月度供需报告变动情况

资料来源:wind、神华研究院

1.2国内高价直补,凸显美豆采购价值

年初国家对东北与内蒙的大豆进行目标价直补,补贴定价为4800元/吨,明显高于进口豆,国际大豆现今3200~3400元/吨的市场价格。相对偏高的补贴价位彰显了国家调结构、去库存的决心。但是较大的国内外价差,提升国外大豆的吸引力,即使考虑国内大豆非转基因的品种因素,买国外大豆抛售国内大豆存在明显套利机会,这将为美豆提供必要支撑。从成本角度来看,美豆种植成本位于9.4—9.8美元之间,接近成本线的美豆价格,已使得高成本农户亏损,期价进一步下跌的空间不大。

1.3下游消费不宜太悲观

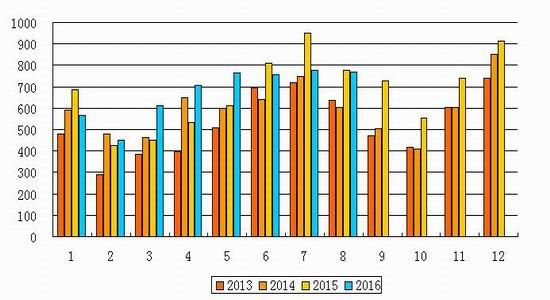

受国内买家等待国储大豆拋储,以及进口大豆价格偏高,国内大豆进口量连续放缓。海关数据显示,8月份中国进口大豆767万吨,比上年同期减少1.4%。这也是中国的大豆进口连续第三个月低于上年同期。以上两个因素对进口量萎缩最大的贡献当属国内采购认为国外大豆相对偏高,以及等待新作上市。虽然国内拋储,但是其总量以及国内买家参与度皆不高。迄今为止,政府共提供了450万吨国储大豆,但是销售量只有120万吨。因而,国储大豆在不降价的情况,目前暂时无法有效冲击市场。另外,随着丰产预期的落地,期价大幅下跌可能性也不打,同时国内买家也逐步认识到这一点,加大美豆采购力度。最近消息显示,中国签订了一大笔美豆采购合同,而且该预期有望进一步扩大。我们初步估计,国内大豆采购有望在四季度恢复。

图1 国内美豆月度进口量

资料来源:wind、神华研究院

2、棕榈油基本面

2.1马棕榈油减产超预期,厄尔尼诺影响仍在

马来西亚棕榈油局(MPOB)9月13日发布的月度数据显示,2016年8月底马来西亚棕榈油8月马来西亚棕榈油产量为170.2万吨,环比增加7.3%,同比减少17%;库存降至146.4万吨,环比下降17.3%。因为产量恢复不及预期,出口大幅增加,库存降至近六年来的最低水平。马棕榈油在季节性增产阶段大幅减产依旧源于2015年超强厄尔尼诺天气。从下图可以看出,2016年棕榈油季节性增产阶段的产量全部低于历史5年平均。厄尔尼诺于今年5月份结束,依据天气对棕榈油的影响存在半年时滞,初步估计棕榈油减产将至少持续至今年年末。

图2 马棕榈油月度产量

资料来源:wind、神华研究院

2.2马棕榈油出口冲高回落

8月马来西亚棕榈油出口量创历史同期最高水平,主要原因是中国、印度等棕榈油主要进口国国内库存水平极低,供应偏紧,刺激国内采购商补库存。来西亚棕榈油局(MPOB)9月13日发布的月度数据显示,2016年8月底出口量为181.2万吨,环比大幅增加30.9%,为历史同期最高水平。但是由于近期棕榈油涨幅过大,尤其是近月进口倒挂幅度较大,贸易商买货明显减少,棕榈油9月出口数据走差。船运机构ITS和SGS数据显示,9月1-10日,马来西亚棕榈油出口量环比减少17.3%和15%。出口走差不利于油脂继续走强。

2.3谨慎豆油大幅替代棕榈油

油脂之间的替代性很强,而油脂间价差是其替代程度的核心变量。当进口豆油和棕榈油FOB价差缩小时,棕榈油性价比优势逐渐丧失。棕榈油消费可能会大量转向豆油,抑制棕榈油出口需求。目前近月棕榈油出口FOB报价高达745美元/吨左右,与豆油FOB报价仅相差10美元/吨左右。从盘面上看,当前油棕价差在710元左右,位于历史相对低位。

图3 油棕价差日线走势

资料来源:wind、神华研究院

二、技术面分析

图4 豆粕1701合约周线走势

资料来源:wind、神华研究院

从周线上看,豆粕回调至120日均线附近,2次触及2857但并未创新低,可暂时认为此处有一定支撑。另外,MACD 绿色能量柱并未进一步放大,KDJ位于超卖区,后市由空转多概率更高。

图5 棕榈油1701合约周线走势

资料来源:wind、神华研究院

棕榈油在前期高位5660附近受压回落,表明上方空方做空坚决。虽然MACD仍在0轴上方,但整体呈现顶背离形态,并且KDJ位于超买区。技术上后市空方占据主导。

三、综合分析及操作策略

综上所述,大豆丰产格局已定,但是丰产预期已在美豆单产预测和市场走势充分反应,我们可以看到美豆期价在上周公布月度供需数据后并未创新低,相反在上周出现一定幅度的反弹。另外,下游出口继续萎缩态势将在4季度结束,我们预计随着新豆上市采购量将随之扩大。目前美豆期价接近成本线,加上国内较高目标价,美豆下探空间有限。未来,在没有新的炒作焦点前,后市我们认为大豆大概率维持震荡偏强走势。

油脂方面,主产国继续大幅减产,消费国库存处于历史低位,棕榈油需求基本保持在刚性水平,继续走低的库销比将限制棕榈油下探空间。从相对价格来,豆棕价格差处于历史低位,伴随着高价抑制棕榈油需求,豆油消费将增加,看好豆棕价差修复的套利机会。就棕榈油本身而言,高价和其需求之间寻找平衡点,短期回调在所难免,但整体基本面相对较好,中期强势不变。

神华期货 柳松

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。