一、简述

下半年塑料的投产压力凸显,L计划大概投产67万吨,PP计划大概投产211万吨,那么L、PP将走向何方?L和PP在投产压力之下谁与争锋呢?我们下面将综合分析一下下半年塑料的可能的走势及L与PP征与伐。

图1:PE走势图

资料来源:wind,宏源期货研究中心

图2:PP走势图

资料来源:wind,宏源期货研究中心

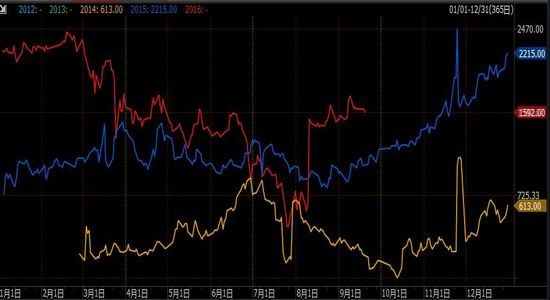

图3:PE-PP走势图

资料来源:wind,宏源期货研究中心

二、投产节奏与检修力度

因为对于接下来的投产对于行情至关重要,投产时间、进度、是否推迟等等都牵动着投资者的神经,所以首先我们先来说一说拟投产的那些事;然后再来看一下检修的力度,因此这也是关系到产量的投放节奏问题。

投产节奏

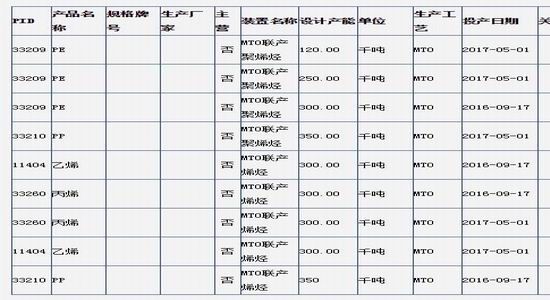

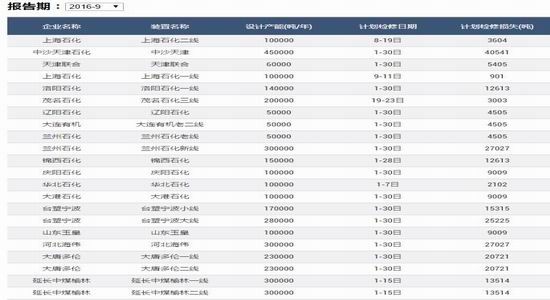

石化投产看塑料,塑料投产看中天合创。中天合创两期MTO装置共360万吨,甲醇120万吨烯烃第一期在试车,其中60万吨烯烃,30万吨PE,35万吨PP近期都在试车,试车成功话,月底出产品,否则就推到2017年初。另外的60万吨烯烃,32万吨PE,35万吨PP计划2017年上半年投 。

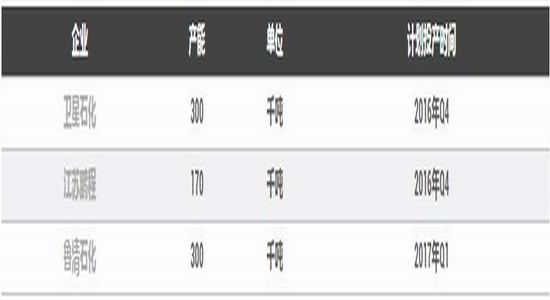

除了中天合创的投放预期外,PE下半年接下来的无其他投产安排;PP则显得要压力大很多,Q3宁波福基50万吨、Q4中江石化35万吨、盐港钾肥16万吨, Q4石星石化30万吨、江苏鹏程17万吨PP粉,如果按预期投产顺利的话,PP的压力无疑来说要比PP要打很多。

图4:中天合创塑料拟投放产能

资料来源:卓创资讯,宏源期货研究中心

图5:PE拟投放产能

资料来源:卓创资讯,宏源期货研究中心

图6:PP拟投放产能

资料来源:卓创资讯,宏源期货研究中心

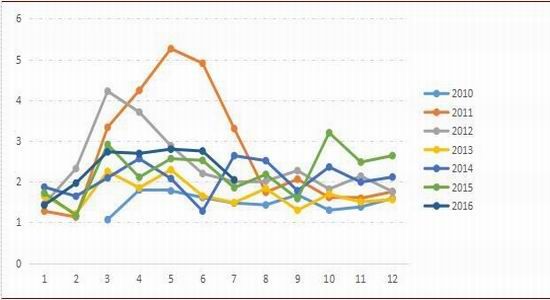

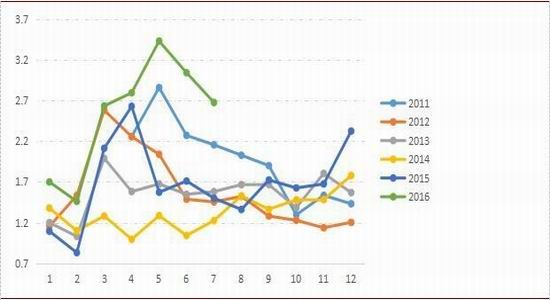

检修力度

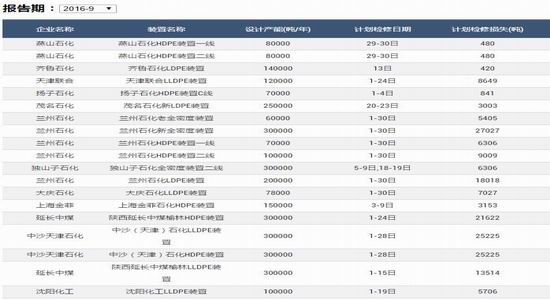

由于价格处于高位,PE、PP利润丰厚,PE毛利润尽管近期有所回落,但利润还1000元/吨+,PP乙烯裂解工艺和PDH工艺利润也相当丰厚,1000元/吨利润还是有的,因此石化企业或多或少减少常规检修或者推迟检修,加大投产力度,实现利润提早实现。8月检修力度不如往年,9月亦是如此,PE预计检修损失额大概在18万吨左右,占产能1.2%左右;PP检修损失大概在30万吨左右,占产能1.6%左右,也就是说检修对产量来说基本上可以忽略不计,影响甚微。

图7:PE拟投放产能

资料来源:卓创资讯,宏源期货研究中心

图8:PE拟投放产能

资料来源:卓创资讯,宏源期货研究中心

图9:PE9月检修计划及损失

资料来源:卓创资讯,宏源期货研究中心

图10:PP9月检修计划及损失

资料来源:卓创资讯,宏源期货研究中心

三、进出口与库存

影响进口量的因素有很多,但归结起来主要有两条:国内需求(真实需求)和进口利润(真实需求+投机需求)。也就是说如果国内需求旺盛,内外价格出现倒挂,促使进口;否则外围供货压力相当大,导致价格出现一定程度上倒挂,国内需求一般或者疲弱,那么贸易商就出现了囤货行为,变现为港口库存增加,贸易商库存增加。

首先我们知道今年聚烯烃下游需求疲弱,其次看一下进口利润,PP因流通货源不多,现货和盘面价格都较为坚挺,导致8月进口开始有利润,而L进口亏损虽有缩窄,但仍呈亏损状态,预计9月聚烯烃进口继续增长。

从库存方面来看,受8月份装置集中检修影响,整体聚烯烃的供应水平出现下降,虽然需求迟迟没有得到有效提升,但整体库存水平还是维持低位,石化库存持续在70 万吨附近震荡,考虑到9月份供应回升,且高价聚烯烃对下游需求的抑制,整体 9 月份的库存将有一定积累,但由于国庆临近和下游低库的情况下,节前有一定的备货需求释放,届时将再次导致社会库存的下降。

图11:PE进口

资料来源:卓创资讯,宏源期货研究中心

图12:PP进口

资料来源:卓创资讯,宏源期货研究中心

图13:PE进口亏损缩窄,下一步有望出现港口补库行为

资料来源:卓创资讯,宏源期货研究中心

图14:均聚进口甚至出现了少许利润

资料来源:卓创资讯,宏源期货研究中心

四、下游消费

聚烯烃刚需逐步进入旺季,投机需求有下降 刚需主要是从季节性上看,首先是 LLDPE,包装膜的刚需维持相对稳定,但农膜需求加速回升,另外是 PP 方面,虽然塑编和 BOPP 的需求无明显季节性,但塑编的整体7、8月份的开机率要低于去年,且BOPP膜受到G20的影响,需求也有减弱。

聚烯烃的需求通常是金九银十,今年也不例外,虽然受价格持续高涨导致下游利润摊薄以及投机需求提前释放的影响,8 月份的需求并没有看到回升的迹象,但进入 9 月份后,特别是国庆临近,下游在节前还有一定的备货需求,整体刚需应该还是会上升到一个新的高度,特别是相对刚性的农膜,且国庆中秋节通常是包装膜和其他日用品的消费旺季,因此对于PE 的需求而言有一定刺激,不过拉丝PP的消费 主要是塑编,这块的需求在 9 月份并没有明显的增长,因此从需求对比来看,9月份L的需求增长要大于PP的概率较大。

图15:包装膜开工率一路走高

资料来源:卓创资讯,宏源期货研究中心

图16:农膜季节性效应凸显

资料来源:卓创资讯,宏源期货研究中心

图17:塑料编织行业开工率

资料来源:卓创资讯,宏源期货研究中心

图18:BOPP开工率

资料来源:卓创资讯,宏源期货研究中心

五、结论

单边:进入9月下旬,整体供应水平将逐步回升(国内外装置重启、PP贸易商去库存需求),且可能出现部分新产能的投放,而目前的高价聚烯烃抑制了下游需求的回升,因此9月份的盘面压力将相比8月份有增加,不过随着价格的下跌以及国庆节前下游备货需求的启动,届时价格将有企稳反弹的可能。预计L1701和PP1701的价格运行区间为8100-8800和6400-7200元/吨

对冲上:从供需面的角度还是从统计角度来看,预计9月以后份PE将继续强于PP。

从基本面的角度来看,考虑到Q3宁波福基50万吨、Q4中江石化35万吨、盐港钾肥16万吨, Q4石星石化30万吨、江苏鹏程17万吨PP粉产能陆续释放的可能性仍在,再加上需求上塑料的回升幅度将大于PP,从供需面的角度来看,预计9月份塑料将继续强于PP。

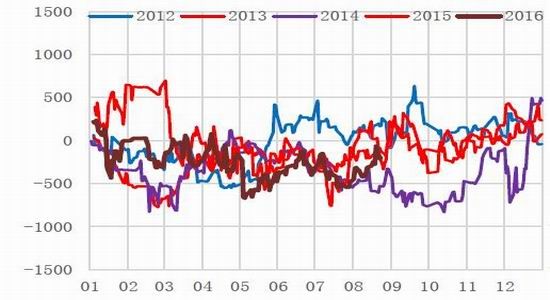

从统计角度来看,进入9月以来,PE-PP 呈现直线走高的态势。当然了,统计的表象也是基本面的直观表现。

图19:PE-PP价差走势

资料来源:wind,宏源期货研究中心

六、可能的风险

拟投产计划遭遇推迟或者取消

对于高价位PE,下游接受度偏低,导致旺季不旺的现象出现

宏源期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。