一、策略描述

做空铁矿石单边策略:

选择合约:卖出铁矿石1701合约

入场区间:390-420

止盈区间:310-350

止损区间:450点以上

仓位:20%以下

二、基本面

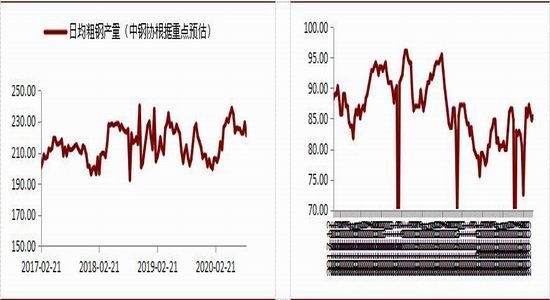

1、吨钢利润面临挤压,生产抵达峰值

我们跟踪的螺纹钢虚拟利润率在整个8月维持走高态势,但升势缓慢且并未超过二季度高点。实际利润来看,8月螺纹生产成本在2000-2100元左右,吨钢利润并未升至4月份的800元/吨,但也较为可观,特别是螺纹盘面价格超过2600元后,生产者卖保抛压有所走高。另外热卷现货和盘面价格也飙至高位,利润大于螺纹,其他型材利润也均普遍高于螺纹钢,从这个角度上看,螺纹的生产被厂家适当的压缩。行情进入8月底之后,由于双焦价格飞涨,喷吹煤价格也从500元/吨快速走高至610元/吨,上涨超过20%。另一方面地产基建投资数据下滑,终端需求有走弱迹象,成材价格难以维持高位且成本不断上移令吨钢利润面临挤压。

图4:粗钢日均产量 图5:唐山高炉开工率

资料来源:wind,宏源期货研究中心 资料来源:wind,宏源期货研究中心

单就现在的形势看,钢厂远未到全行业亏损的地步,截止9月上旬全国盈利钢厂占比上升至82.21%,全国高炉开工率为80.52%。另外据中联钢统计,243家样本钢铁企业913座高炉中,统计新增检修与复产高炉结果显示9月上旬高炉个数开工率为84.99%。高炉容积开工率为89.45%,较上周上升0.14个百分点。其中:华北地区上升0.34个百分点至90.53%;华东地区上升0.61个百分点至95.47%;中南地区下降1.34个百分点至98.66%;唐山地区上升0.83个百分点至91.76%;其余地区保持稳定。整体上看受到利润驱使,高炉开工水平已经逼近峰值,阶段成材供应较大。

在此种情况下,铁矿石价格运行将面临两个问题。其一,钢材供应处于高峰将使得成材价格承压回落,今儿拖累矿石价格;其二,钢厂开工抵达峰值,提升空间有限,对矿石需求很难在短时间内进一步放大。

另外,我们还观察到钢厂外矿库存可用天数从8月份20天的历史低点回升至23天,这里面存在中秋以及国庆假期提前备货因素。但从历史经验上看,非投机性买盘,正常的生产备货难以对盘面价格形成较强利多扰动,因此从钢厂生产,矿石需求的角度来讲,矿价近期易跌难涨。

2、外矿依存度较高,港口库存压力较大

另外从需求的角度来看铁矿石现阶段形式也依然不乐观。

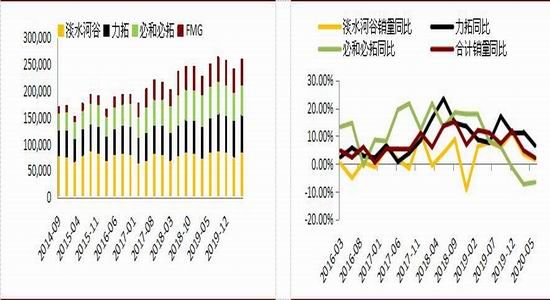

截止8月我国进口铁矿砂及其精矿8772万吨,环比下降68万吨,同比增长1360万吨,增幅为18.35%;1-8月累计进口66965万吨,同比增长5698万吨,增幅为9.3%。据中钢协数据显示,前7月我国铁矿石对外依存度仍然高达85.2%,去年则为84%,对于外矿的依赖程度又有所提高。

图10:四大矿山季度产量 图11:国外矿山销量增速

资料来源:wind,宏源期货研究中心 资料来源:wind,宏源期货研究中心

图12:国产矿山开工率 图13:外矿港口库存

资料来源:wind,宏源期货研究中心 资料来源:wind,宏源期货研究中心

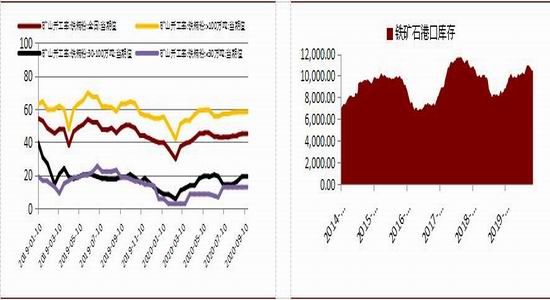

出现此种情况的原因有二,首先是四大矿山的扩张战略,矿山端加紧新增产能的投入和产出,以淡水河谷为例,2018年左右其产量释放增长预计将达到30%以上。同时三季度仍是外矿发货高峰,8月28日当周澳洲发往中国的铁矿石发货量高达1462万吨,再创历史新高,9月上旬则为1322万吨,而澳洲当周总发货量为1537.1万吨,其中85%以上的矿石用来运往中国。另一个原因则是铁矿石价格受到巨量供应打压长时间徘徊在低位令国内中小矿山一直处于关停状态,普式价格超过60美元后大型矿山开工率也未到60%,当前矿石价格尚未攀升到内矿平均开工成本,内矿供应难以有效释放,因而使得外矿占有率不断攀升。内矿开工率维持低位令国内原石产量连续负增长,今年1-7月铁矿石累积生产7.1亿吨,累积同比下滑-2.2%。由于年内矿石价格反弹令大型矿山开工走高,因此内矿供应增速下滑力度有所收窄,2015年累计下滑曾达到-7至-8%的水平。

进口量持续攀升,令港口库存从5月以来一直维持在亿吨大关之上,进入8月份之后连续7周下滑,从10884万吨降至9月上旬的10346万吨,月度下降超过500万吨。与但是考虑到钢厂备货库存提升了3天左右,实际上总库存未见太大走低,也就是说巨量的铁矿石库存没有逐步被消化的迹象。

3、基本面小结

总结来看,由于国内经济数据再度转弱,与钢材市场相关的基建投资和地产投资增速双双下滑,旺季需求边际效益虽会有所改善但确实难以支撑成材价格维持在年内高位,这在期货市场上已经充分体现,远期价格下调,螺纹期限结构转为空头市场排列,特别是主力合约甚至是近月合约已经贴水现货。再伴随技术层面的破位,市场氛围急转直下。对于接下来的消费旺季,施工需求或将有所抬升,但除汽车之外,造船机械领域仍显疲弱,特别是重型机械产销持续下滑也间接表明终端施工并不理想。旺季不旺,旺季下跌已经老生常谈,低库存以及去产能题材已经被反复咀嚼,若再无更多利多指引,预计本轮“金九银十”将沦为螺纹年内二次寻底的调整期。

对于铁矿石,三季度外矿供应力度仍然较大,考虑到内矿潜在供应空间,铁矿现货价格仍不会站稳60美元。吨钢利润回吐,钢厂矿石备货水平始终有限,都将导致矿石需求收缩。另外从产业链和盘面跨品种的角度分析,铁矿石走势不会背离螺纹钢太远,其价格也将追随钢材脚步回调。

三、技术分析

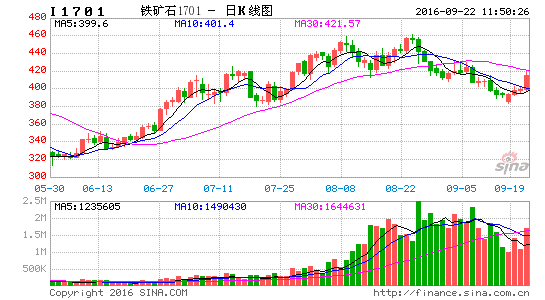

铁矿石1701合约在8月29日击穿重要上行支撑线,反弹格局松动,9月8日击穿60日长期均线加速下行。布林中轨同样掉头向下,K线紧贴下轨,考虑到上轨走高后开始回落,因此跌势有可能会遇到暂缓迹象,为我们创造较好的逢高沽空时点。而摆动指标尚未有企稳信号发出,特别是MACD指标线发散下跌,柱状线较长。综合来看,上行趋势指标失效,均线系统被破坏正在向空头排列转化。切线形态上看,K线正处在陡峭下行通道内部运行,20日夜盘经过两日反弹后,价格触碰400点整数位,并逼近通道上边界,因此作为依据进行卖出开仓炒作。

中长期走势上判断,我们认为铁矿石仍处于大区间震荡筑底阶段,趋势性下跌已经结束,因此年内不太可能出现300点以下的价格洼地,而顶部区域经过4月以及8月的两个阶段冲高回落已经验明,高点在460-470附近。因此操作大方向应该选在此区域内高抛低吸。鉴于目前矿石价格已经跌至400点左右,处于中上偏高位置,获利空间不足,因此不易重仓继续杀跌。以轻仓沽空为主,仓位控制不超过20%。

四、风险点

1、年末基建投资发力,刺激终端消费领域密集开工导致钢价止跌企稳,将会对矿价形成利多刺激。

2、钢铁去产能仍未质变为去产量,导致钢厂开工率居高不下,铁矿石需求虽不会明显放大,但也不会崩塌,限制了获利空间。一旦投机性买盘介入将会更加被动。

3、双焦现货资源偏紧,价格依然坚挺,在成本上对钢价形成支撑,虽对矿石影响极为间接,但会持续打击空头信心。

4、美联储加息一再放缓,国内宽松货币政策持续都会对大宗商品形成一定支撑,进而影响做空效果。

宏源期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。