核心观点

原油市场预计将维持宽幅震荡,对国内聚烯烃价格影响有限。基本面来看,9月市场检修损失量依然较高,供应总体来看仍将维持偏紧状态。伴随农膜旺季全面启动,预计塑料刚需强劲,但其他制品方面预计旺季集中现象难现,交易集中度仍需观望。G20峰会之后,华东地区下游需求有复苏迹象。因此我们对LLDPE期价谨慎乐观态度,但目前期货价格维持高位,不排除旺季不旺的格局。PP后市走势取决于09合约交割后,对现货市场的冲击。后期产能释放也对PP期货价格压力较大。

策略上,在美联储加息未定,风险事件频发的时间节点,存在系统性风险,我们可以择机进行空头策略。基本面上, LLDPE、PP一方面取决于需求端表现,另一方面取决于装置投产进度。在需求端表现较好的基础上,我们进行多头策略。套利方面,在这个时间节点上,我们推荐买LLDPE空PP策略。

一、策略概述

(一)核心逻辑

1.原油市场预计将维持宽幅震荡,对国内聚烯烃价格影响有限。基本面来看,9月市场检修损失量依然较高,供应总体来看仍将维持偏紧状态。伴随农膜旺季全面启动,预计塑料刚需强劲,但其他制品方面预计旺季集中现象难现,交易集中度仍需观望。G20峰会之后,华东地区下游需求有复苏迹象。因此我们对LLDPE期价谨慎乐观态度,但目前期货价格维持高位,不排除旺季不旺的格局。PP后市走势取决于09合约交割后,对现货市场的冲击。后期产能释放也对PP期货价格压力较大。

2.策略上,在美联储加息未定,风险事件频发的时间节点,存在系统性风险,我们可以择机进行空头策略。基本面上, LLDPE、PP一方面取决于需求端表现,另一方面取决于装置投产进度。在需求端表现较好的基础上,我们进行多头策略。套利方面,在这个时间节点上,我们推荐买LLDPE空PP策略。

(二)风险提示

中东地区局势动荡,加剧原油价格波动。

塑料、PP下游需求复苏超预期。

货币宽松再现,市场炒作之风再起。

(三)操作计划

二、因素分析

(一)宏观因素分析

美国方面,随着9月会议前最后一位高官的讲话结束,美联储进入“缄默期”,市场对本月加息的预期也大幅下滑。美联储理事Lael Brainard于北京时间9月13日凌晨在芝加哥发表讲话称,虽然美国经济取得进步,但劳动力市场改善对通胀提升有限,美联储应谨慎,不应过快加息,维持宽松政策是“聪明之举”。不过从她的发言看,她并没有给出明确暗示,9月是否加息依然是个谜。从美国联邦基金利率期货交易来看,随着Brainard讲话结束,本月加息的可能性也由讲话前的28%跌迅速至22%。

欧元区方面,其8月的通缩压力加大。欧元区8月CPI同比增长0.2%,升幅低于预期值0.3%;欧元区8月核心CPI同比增长0.8%,升幅低于预期值0.9%。当日公布的另一项数据显示,欧元区7月失业率为10.1%,高于预期10.0%。而稍早前公布的数据还显示,欧元区8月经济景气指数降至103.5,显示出欧元区经济仍面临压力。虽然欧元区能源价格降幅较上月有所收窄,但工业商品、食物及服务业价格增幅低于7月,拖累此次欧元区CPI数据不及预期。这表明尽管欧洲央行[微博]实施了超级宽松的货币政策,但欧元区仍面临巨大的通缩和经济下行压力。

而国内经济主要指标有所改善,结构调整深入推进,新兴动能加快成长,经济发展呈现积极变化。国家统计局9月13日公布数据显示,2016年8月份,规模以上工业增加值同比增长6.3%,增速比上月加快0.3个百分点,比上年同期加快0.2个百分点。该数据已经连续86个月保持在6%以上。受益于价格提升和盈利上升,今年二季度以来工业生产提速。其中制造业增加值连续三个月在7%以上。房地产市场的火热吸引房地产开发商加大对于房地产的投资。1-8月份房地产投资较7月份加快0.1个百分点至5.4%。其中,房屋新开工面积106834万平方米,同比增长12.2%。

(二)基本面影响因素分析

1.原油宽幅震荡,对国内化工品影响有限

8 月份国际油价整体呈现单边上行势头,期末油价涨势放缓并有一定回调。6 月初以来在英国退欧以及供应面的持续打压之下,油价持续下跌并进入技术性熊市。在7 月末油价短暂跌破40 美元关口之后,由于美国汽油库存大幅下滑,投机商借机大举入场抄底,推动油价触底反弹。

图1:原油期货价格走势图

数据来源:Wind资讯、广永期货

虽然目前并未有任何确切的迹象表明OPEC 最终会达成冻产协议,但关于冻产的任何传闻都将对原油市场产生重大影响。普京表态支持冻产行动,甚至可为伊朗作出让步,以及沙特和俄罗斯在G20峰会期间发表联合声明。尽管伊朗多次表明增产立场,也即便联合声明并没有任何实质动作,但投资者的乐观预期依然给原油带来直接支撑。我们认为本月底的阿尔及利亚会议很难达成实质性的冻产协议,产油国很可能会将冻产这一议题延后到11月底的OPEC年会上继续讨论,而市场则不得不在“冻or不冻”的纠结中继续煎熬。

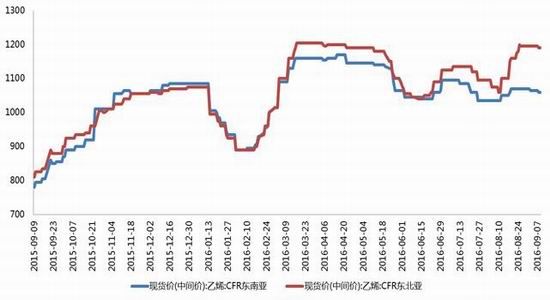

2.亚洲丙烯表现好于乙烯

图2:亚洲乙烯价格走势图

数据来源:Wind资讯、广永期货

亚洲乙烯价格先抑后扬,其中CFR东北亚较月初涨100美元/吨收于1194.5-1196.5美元/吨,CFR东南亚较月初涨35美元/吨收于1069.5-1071.5美元/吨。前期受下游需求乏力的制约,乙烯价格窄幅走软。但随着装置检修的影响,场内资源供应偏紧,推动乙烯价格震荡走高。海关数据方面,中国乙烯7月进口量在12.4万吨,环比下降7.4%。

图3:亚洲乙烯价格走势图

数据来源:Wind资讯、广永期货

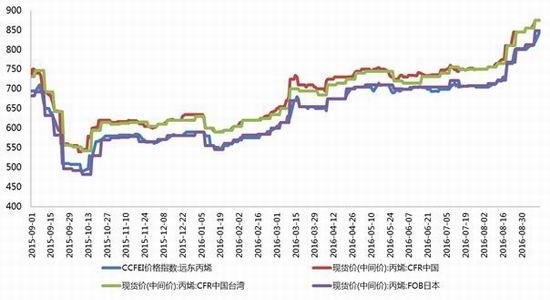

远东丙烯单体价格迎来较大幅度的单边上扬行情,9月初外盘丙烯价格在800.5 美元/吨,环比8月初价格705.5 美元/吨上涨13.47%。外盘和内盘月内丙烯单体价格的强势表现直接推涨国内聚丙烯粉料价格并跟粒料价差显著缩窄,而山东聚丙烯粉料企业出厂价格涨速难以跟上单体速度使自身一度迎来盈亏平衡甚至微幅亏损局面,从而直接造成市场出现较大面积聚丙烯粉料企业降负荷或停工现象。由于聚丙烯粉料价差优势的流失,粒料开始重新反替代部分共同领域的下游需求市场份额。

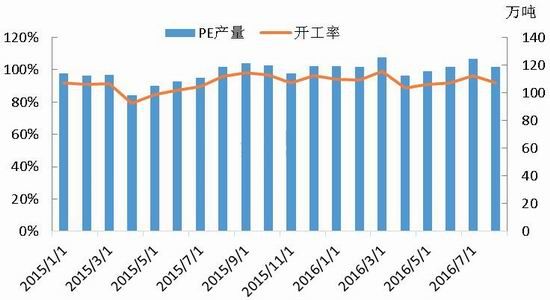

3.塑料、PP供应分析

2016年1-8月我国PE产量累计954.41万吨,同比增长8.49%。而且1-8月平均开工率统计来看在93.4%,同比去年增长4.5%。自2015年我国产能释放速度放缓,但低油价给予石化高利润,也由此带来高产量、高开工率。2016年8月国内PP产量约139.43万吨,环比减少5.50%,同比减少3.78%。

图3:塑料、PP供应

数据来源:卓创资讯、广永期货

8月份检修涉及石化企业上升,停车检修涉及年产能在458.8万吨,损失产量在16.14万吨,环比增加0.7万吨。兰州石化继续检修,涉及产能73万吨,大庆石化7.8万吨线性装置停车,延长中煤榆林涉及产能60万吨大修,低压装置计划在9月15日左右重启,线性装置计划25日左右重启;天津联合涉及产能12万吨计划9月26日左右重启,中沙天津计划9月26日左右重启;独山子石化产能30万吨全密度二线装置月中因转产计划停车4-6天;茂名石化产能25万吨高压装置计划小修4天。总体来看,9月涉及检修损失量约在16.23万吨左右,损失量依然较高。

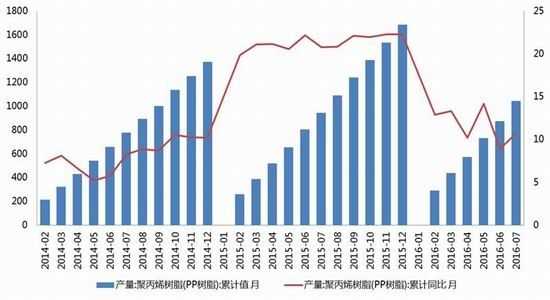

聚丙烯检修损失量约在40.48万吨,环比七月份的27.84万吨增加45.40%。月初大量装置开始计划停车,市场供应量相对趋紧。中沙天津、天津联合、宁波台塑等装置将于下月中下旬检修结束,但仍有部分装置存在降低生产负荷的计划;新增产能投放计划一推再推已成为习以为常的现象。9月份市场货源供应量将略有增加但环比增幅不会太大,整体来看,货源供应量与下游需求量同时增加,预计9月份市场供需不存在大的矛盾。

4.需求端分析

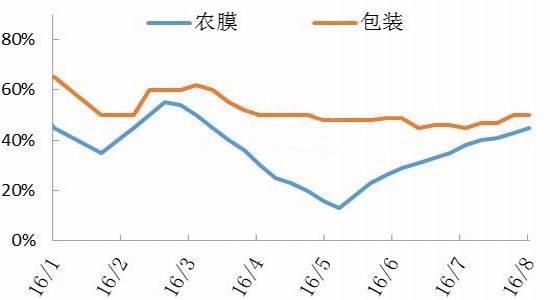

8月份聚乙烯下游工厂开工涨跌互现,其中农膜涨7个百分点,包装较月初提升5个百分点;低压下游行业开工变化不大,单丝较月初上行4个百分点,其他基本在2个百分点附近。具体来看,因棚膜及PO膜等带动,加之9月地膜需求预期尚可,农膜开工稳步推进,包装行业亦因传统旺季即将到来小幅回暖。而低压下游行业淡旺季效应并不显著,整体开工变化不大,维持运营为主。原料采购方面,因原料价格高位,多数工厂大单采购意愿不高,随用随拿或逢低采购居多。9月市场需求预期尚可,其中农膜及包装行业仍有上升空间,而低压下游工厂开工提升步伐预期较慢。

图3:塑料、PP需求

数据来源:卓创资讯、广永期货

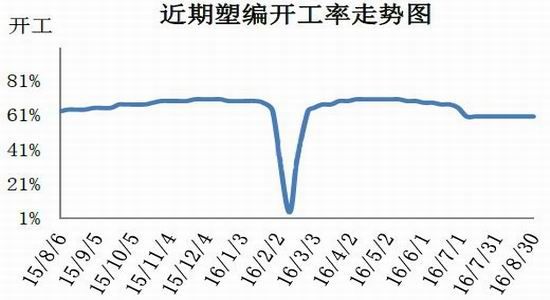

2016 年8 月份塑编企业平均开工率约在60%,环比7月份基本持平。8 月份一般属于塑编生产淡季,目前塑编企业订单情况无好转。近期聚丙烯原料价格维持高位,制品价格上涨困难,塑编厂利润被压缩,一些塑编企业维持降负荷生产。受G20 峰会影响,浙江地区一些企业限产。近期厂家维持按需采购为主,原料库存维持在6-10 天的使用量。G20峰会结束,浙江周边地区塑编企业生产恢复正常。随着天气转凉,华北地区一些企业的生产也趋于正常。综合看,未来市场供需均有望出现增加,消费量会有继续提升空间。

5.库存分析

近期库存虽依然维持较低水平,但目前客户接货积极性弱于预期。国内PE库存环比上涨2.02%,其中港口库存维持下降,石化库存、贸易商库存呈现涨幅。从目前状态来看,石化库存虽压力不大,但短期需求走向将成为影响市场价格变动的关键因素,预计除部分货紧牌号价格坚挺,整体价格上扬受阻。

图3:塑料、PP需求

数据来源:卓创资讯、广永期货

PP需求环比好转成为库存下降最主要的动力,但在库存有效消化的过程中我们并没有看到PP现货行情快速的止跌企稳或者反弹,说明大家对需求好转幅度的预期相对谨慎,再加上来自期货市场近日的震荡下行趋势难令现货市场出现有效的心态提振。虽然我们看到当前仍有一定基数的装置处于检修状态,供需不存在较大的基本矛盾,且行情有企稳后反弹的期待,但本月有中秋假期的过渡和国庆长假的临近,假日期间库存的积累也是需要重点考虑的问题。

三、风险控制

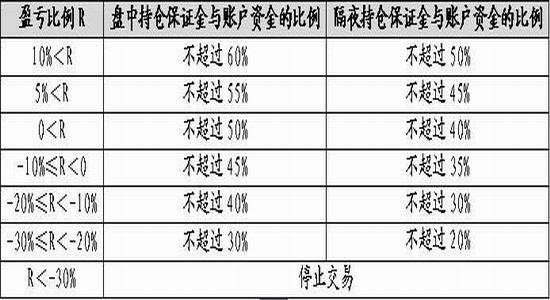

(一)总持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,总持仓保证金与总资金的比例控制如下:

biao2

biao2

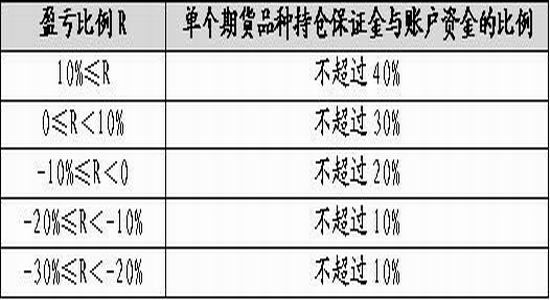

(二)单品种持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,单个期货品种持仓保证金与总资金的比例控制如下:

(三)长假持仓保证金控制

遇长假休市(假期大于3天(含)),假期前一个交易日14: 30后,期货持仓保证金不得超过30%。

广永期货 黄书英

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。