一、投资策略:油脂震荡偏多。

多P1701、Y1701

二、交易计划

交易周期:10--60天

三、市场分析:

1、美豆利空出尽。根据USDA9月供需报告:2016/17年度美豆单产上调至50.6蒲/英亩,大幅高于市场预期的49.5蒲/英亩,并较2016/17年度的趋势单产高出3.0蒲/英亩。截止9月4日,美国大豆评级优良的比例为73%,与上周的73%持平,上年同期63%。此优良率处于历史极高值,从后期的天气形势来看,大豆主产区天气依然良好,进一步有利于大豆晚期的生长。2016/17年度美豆丰产已成定局,但在后期报告中单产进一步上调的空间将非常有限。此次报告奠定了丰产的格局,但是在出口大幅上调的情况下,库存增幅有限。未来需要重点关注出口数据的完成情况,如果出口继续保持强劲,未来美豆价格进行筑底,并略有反弹。未来美豆或将在940-1020美分震荡筑底。

2、美国农业部供需报告显示,2015/16年全球植物油产量为17790万吨,同比增长0.39%,创下近十年来最低增幅,消费量则保持稳定增长,至17844万吨,消费能够覆盖当年度产量,并消耗小部分前期库存,使得库存消费比由上年度的13.0%下降至11.0%。而16/17年度全球植物油产量预估增长5.07%,主要因为天气因素影响削弱,棕榈油产量反弹,同时豆油产量稳定提高,抵消菜油减少部分;消费需求预计上升3.38%,期末库存比2015/16年减少142万吨,库存消费比为9.8%,连续第4年下降,同时也是近七个年度以来首次降至10%以下。数据显示,近几年来全球植物油整体供应偏松格局出现明显改善,与2002/2003-2003/20014年度、2007/2008年度、2009-2010年度的库存消费比相仿。2002年美国豆油指数下半年比上半年涨16.88%、2003年下半年涨30.34%、2007年下半年涨30.92%、2009年下半年升16.95%,可见在全球植物油供需平衡的环境下,国际豆油价格存在上涨基础,故而2016/17年度亦存在价格上涨基础。因我国豆油压榨原料绝大部分来源于国际市场,国内豆油和国际豆油价格存在关联性达到0.9以上,故而可以推断国内豆油价格存在有力的底部支撑。

图1、全球植物油供求平衡表

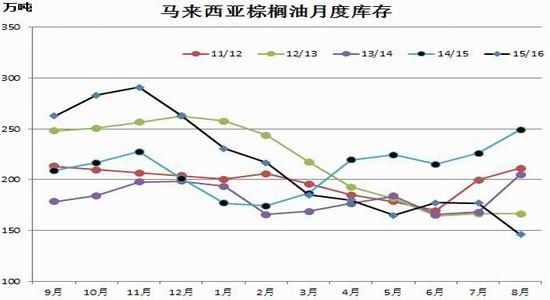

3、马来西亚棕榈油库存持续走低,近月来马来西亚棕榈油消息不断,先是7月份供给逆周期减少导致库存下滑,再有8月份出口大增27%加剧供应紧张。预计8月份月底马棕库存约为181万吨,接近于近5年的最低位置,于此对应的是,欧盟,中国,印度三大进口国进口需求同时增长,其中印度8月份进口量环比增长110%。印尼方面,印尼棕榈CNF的价格和马棕仅差7-10美金左右,相对于第一第二季度50美金以上的价差显示印尼棕榈油库存没有压力。

图2、马来西亚棕榈油库存表

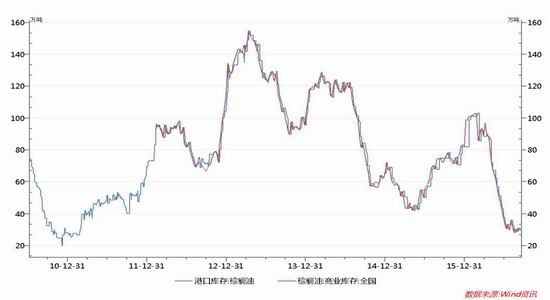

4、中国棕榈油库存维持低位。中国方面,因前期进口利润较差以及海关检验标准较严的问题,中国6月份棕榈油进口量同比大幅下滑约40%,导致国内棕榈油港口库存降至12年以来的低位,不到30万吨,而贸易商的渠道库存更低。极低的供给导致棕榈油价格扭曲,截止至张家港24°棕榈油现货价格和毛豆油现货价格基本持平。8月份进口量约为45万吨,达到年内高点,然而因为渠道库太低,进口量都转移至贸易商手中,而港口库存依旧处于约28万吨。

图3、中国棕榈油库存表

5、CBOT豆油基金持仓多头净持仓持续增加,截止9月13日,CBOT基金多头持仓144454手,空头持仓38242手,净多持仓106212手,虽然上周净多小幅减少,但连续3周净多持仓达10万手以上,表明CBOT基金对豆油的后市依然坚定看多。

图4、CBOT豆油基金持仓

四、技术分析

图5、Y1701合约日线图

豆油期价自2008年3月4日见顶以来经过长达8年的持续下跌,长期的低迷已经预支了油脂的各种利空。豆油Y1701合约从5180低点以来向上的上升趋势线目前在6000一线,同时6000一线也是前期的成交密集区,期价应该有较强的支撑作用,同时周线的半年线位置在5940一线,所以5950至6000一带对豆油有极强的支撑,后市有效跌破这一支撑带的可能较小。

五、可能的风险:

1、原油价格大幅走低至35美金下方:棕榈油约有15%-20%左右的产量被用作生物性柴油的制作,因此棕榈油价格与原油价格息息相关。如果原油大幅下跌至35美金以下并保持在此价格,而棕榈油价格未有大幅下跌,则会造成生产欧盟以及东南亚生产生物性柴油的损失增大,不利于棕榈油的消费。可能会进一步影响豆油的消费,从而带动油脂板块整体走弱。

2、美豆产量继续大幅调高和出口不及预期以及马来西亚棕榈出口不及预期。

3、若棕榈油产量大幅提升、出口疲弱,推动库存走高,致使棕榈油走弱拖累豆油走势。

4、若后市国储菜油再次大量抛储,将导致国内油脂价格走低。

5、大宗商品市场的系统风险。

六、风险控制

任一交易日,根据账户总资金处在的区间值的情况,总持仓保证金与总资金的比例控制如下:

华龙期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。