聚烯烃、PVC期货交易策略报告

报告要点:

上游电石价格坚挺 对PVC成本支撑较强

PVC社会整体库存维持低位

PP下游开工率有所回升

LLDPE社会库存维持中等偏上高位

PP期价贴水限制调整空间

PVC采取逢低做多策略

对冲采取买PP卖LLDPE策略

套利采取买1601合约卖1605合约策略

策略方案

三季度以来,LLDPE价格震荡走高,下游淡季及对高价原料采购积极性不足,截至9月份社会库存累积到年内高位,短期处在一个去库存阶段,虽然四季度处于农膜消费旺季,但在产能扩产计划及装置检修力度较小的共同作用下,预计LLDPE价格供需呈现相对平衡状态,限制期价进一步上涨空间。而PP方面,9月份整体库存维持中等偏下水平,市场供需相对偏紧,现货价格坚挺,且期现价差呈现深贴水格局,限制了期价的调整空间,四季度新增装置存在较大的不稳定性,近月合约在供需偏紧的环境下将趋于震荡回升,展开修复贴水行情。PVC方面,受去产能、环保政策、交通运输整治影响,电石市场货源紧张,价格持续上调,对PVC成本支撑较强;PVC社会库存维持年内低位,市场供应相对紧张,再加上金九银十到来,预计期价有望震荡上行。综上所述,基于PVC、PP在供需及修复贴水的判断下,交易策略上可采取低位买PVC、PP近月合约,当LLDPE远月合约出现冲高走势,可逐步布局高位空单。对冲策略以多PP、PVC空LLDPE为主,PP与LLDPE价差有望获得修正;套利策略方面,基于未来新增产能投产预期,远月面临供应压力,PP、LLDPE品种以多1701合约空1705合约的策略为主。

第一部分 基本面因素分析

1、国内新增产能状况

(1)PE产能状况

近年来,国内PE产能规模不断扩大,煤化工装置投产步伐较快,截至2016年8月份国内PE产能达1558.8万吨。从统计情况来看,2016年计划投产的PE装置仅有6套,涉及产能在209万吨,但受低油价及技术、资金、环评等一系列问题影响,国内煤质烯烃项目投产放缓明显,今年PE产能增幅不及预期,目前为止仅只有中煤蒙大和神华新疆投产成功,其余装置投产时间存在较大的不确定性。

表1:国内PE石化企业新增产能统计表(单位:万吨/年)

图表来源:瑞达研究院、隆众石化

(2)PP产能状况

国内新建大型炼油、乙烯联合项目以及煤制烯烃项目下游大多配套聚丙烯装置,随着一系列装置的审批、建成、投产,我国聚丙烯生产能力大幅增长。自2010年以来国内聚丙烯产能增长迅猛,年均增长率高达15%以上,截止2016年8月份国内聚丙烯总产能达到1844.5万吨。

新增产能方面2016年计划投产的PP粒料装置较多,其中上半年已投产的仅有中景石化、中煤蒙大,已投产产能占计划总产能的21%。神华新疆、宁波福基石化、常州富德等投产时间较前期计划推迟,据卓创了解目前关于中江石化、常州富德、华亭煤业等企业能否按计划投产,仍存在较大不确定性。关于神华宁煤煤制油配套下游项目(之前网上流传的是神华宁煤煤制油烯烃二期,经卓创核实,应该是神华宁煤煤制油配套下游项目),58万吨/年的PP和43万吨/年的PE装置今年投产的可能不大,预计要2017年1季度,预计2016年PP实际能投产的新增产能在200万吨左右。从投产时间来看,新增投产频繁发出推迟的现象,预计投产供应压力暂时不对市场造成太大影响。

表2:国内计划投产产能一览表(单位:万吨/年)

图表来源:瑞达研究院、隆众资讯

(3)PVC产能状况

受国家去产能及环保检查等影响,截至8月份国内PVC总产能2147万吨,暂无新增产能及淘汰装置,从生产工艺上来分,电石法产能1829万吨,占比85.18%;乙烯法318万吨,占比14.82%。

2、供应状况

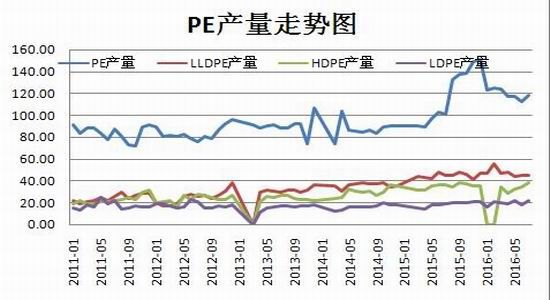

(1)PE产量情况

2016年7月国内PE产量约118.2万吨,同比增长53.94%,其中LLDPE产量45.1万吨,同比增长0%;LDPE产量22.4万吨,同比增长1.8%;HDPE产量37.9万吨,同比增长3.6%。

1-7月PE累计产量为836.00万吨,同比增长8.3%。其中LLDPE累计产量为322.8万吨,同比增长6.2%;LDPE产量累计产量为139.1万吨,同比增长20.2%;HDPE累计产量为250.7万吨,同比下降1.5%。

图1:国内LLDPE月度产量图

图表来源:瑞达研究院、国家统计局

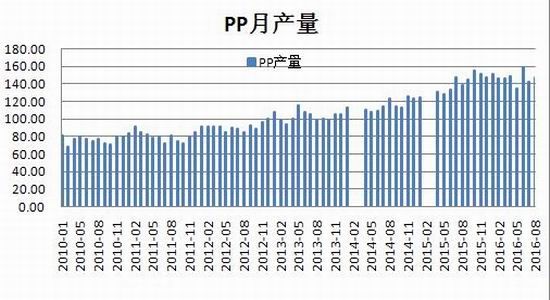

(2)PP产量情况

2016年8月国内PP产量为139.43万吨,同比减少3.78%,1-8月PP累计产量1161.68万吨,同比增长6.75%。主要受近两年新增产能增加较快影响,产量值逐年递增。

图2:国内PP月度产量图

图表来源:瑞达研究院、国家统计局

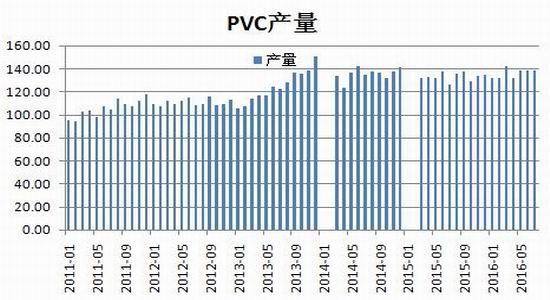

(3)PVC产量情况

2016年7月国内PVC产量为137.9万吨,同比增加9.2%,1-7月PVC累计产量950.9万吨,同比增长2.8%。近两年受环保及去产能影响,PVC产量增幅有限。

图3:国内PP月度产量图

图表来源:瑞达研究院、国家统计局

3、装置开工状况

(1)PE装置情况

据统计数据显示,今年装置检修大部分集中在8-10月份,10月份上旬大部分装置检修完毕,预计在10月份市场供应将逐步增加,装置开工率将出现回升,目前PE石化开工率在81%,处在年内中等偏下水平。

表3:国内PE装置四季度检修情况统计(单位:万吨/年)

图表来源:瑞达研究院、隆众石化

(2)PP装置情况

G20峰会期间聚丙烯停车装置产能在230万吨左右损失估量在6.64万吨左右,其中镇海炼化降负荷在50-60%,上海石化8月24日-9月6日轮番停车,宁波富德,宁波台塑,绍兴三圆等装置在G20峰会期间也有停车。但9月中下旬随着装置停工复车影响,市场供应小幅增加,9月份之后暂无聚丙烯装置暂无检修计划,但八月份检修的装置部分停车到9月份中下旬,中沙天津、天津联合、宁波台塑等装置将于9月中下旬检修结束,虽然相较8月份市场供应有所增加,但仍有部分装置有降负荷意向,预计市场整体供应压力增加幅度有限。

表4:聚丙烯生产装置检修统计表(单位:万吨/年)

图表来源:瑞达研究院 隆众石化

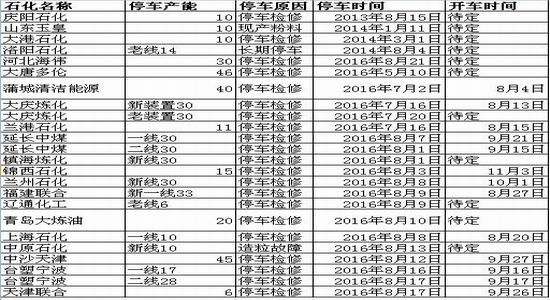

(3)PVC装置情况

据统计数据显示,PVC装置检修相对较少,但工厂开工负荷受环保检查及去产能影响电石原料紧张影响,开工率出现下滑,大厂负荷下降至70.8%。

表5:国内PVC装置检修情况统计(单位:万吨/年)

图表来源:瑞达研究院、隆众石化

4、库存状况

(1)PE库存情况

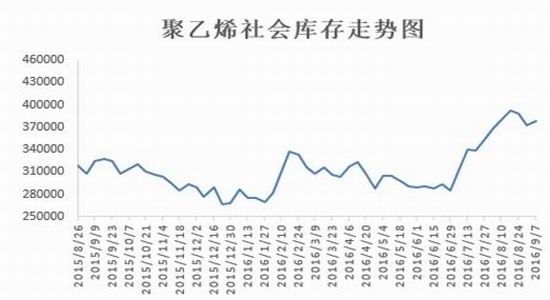

据隆众统计数据显示,截至9月中上旬,国内PE社会库存总量处于38万吨左右,处在年内相对高位;主要受原料价格高位,下游利润跟不上原料涨幅,下游需求积极性不佳影响。从石化库存来看第四季度预计线性低密度聚乙烯将维持供需相对平衡的状态,目前LLDPE石化库存处在年内中等水平。

图4:聚乙烯社会库存走势

图表来源:瑞达研究院 隆众石化

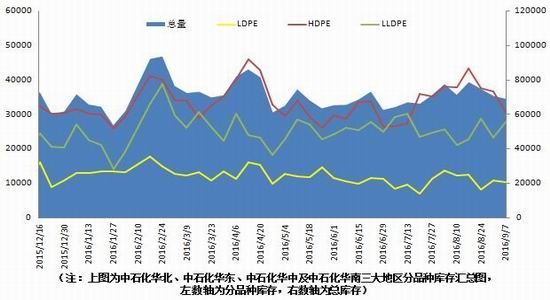

图5:四大地区聚乙烯石化库存走势

图表来源:瑞达研究院 隆众石化

(2)PP库存情况

据隆众数据统计显示,截至9月上旬,国内已统计的主要石化生产企业及代表贸易商库存处于16万吨至17万吨区间,库存处在年内中等偏下水平。

图6:PP代表企业库存走势

图表来源:瑞达研究院 隆众网

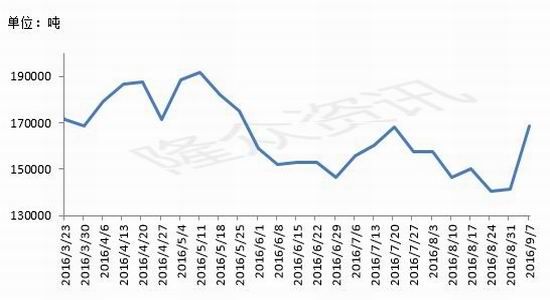

(3)PVC库存情况

据石化资讯网数据统计显示,截至8月末,国内PVC主流大厂库存量在14.8万吨,库存处在年内低位。

图7:PVC代表企业库存走势

图表来源:瑞达研究院 隆众网

5、进出口状况

(1)PE进出口情况

据海关统计数据显示,进口方面:2016年7月PE进口77.9万吨,环比增加2.16%,同比减少1.75%。全年累计进口558.39万吨,同比减少3.11%。LDPE进口16.7万吨,环比增加7.26%,同比减少5.92%,今年累计121万吨,同比减少3.75%。HDPE进口41.05万吨,环比减少1.49%,同比减少1.86%,今年累计297.79万吨,同比减少0.91%。 LLDPE进口20.15万吨,环比增加6%,同比增加2.23%,今年累计139.67万吨,同比减少6.94%。

2016年7月份PE出口总量20446.32吨。其中LLDPE出口量4608.99吨,出口量较上月同比减少19%,;HDPE出口量10651.73,出口量较上月同比减少33.19%;LDPE出口量为5185.6吨,出口量较上月同比减少11.74%。今年累计出口PE164020.1万吨,LLDPE37498.16万吨,HDPE90764.46万吨,LDPE35757.49万吨。

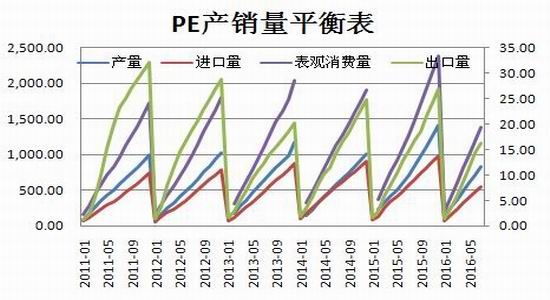

图8:PE表观消费量

图表来源:国家统计局、海关总署

(2)PP进口情况

据海关统计数据显示,2016年7月PP粒进口量35.73万吨,环比减少1.19%,出口量2.67万吨,环比减少12.17%。 2016年1-7月份PP粒进口总量165.67万吨,同比减少17.39%;PP粒出口总量15.74万吨,同比增加67.98%。

图9:PP进出口数据

图表来源:瑞达研究院、海关总署

(3)PVC进口情况

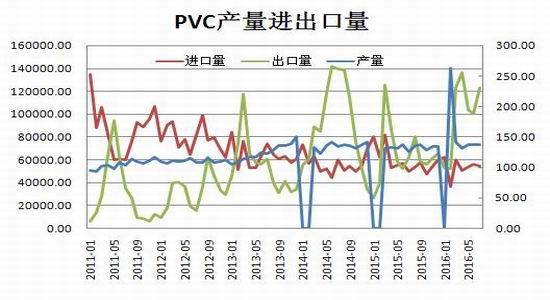

据海关数据显示,2016年7月我国PVC出口量为123250.510吨,累计出口量为693644.560吨,,出口量环比增长22.04%,同比增长98.20%,与上年同期数量相比增长53.52%。

2016年7月份我国PVC进口量为54089.990吨,累计进口量为372017.800吨,进口量环比下降3.20%,同比增长9.36%,与上年同期数量相比下降15.29%。

图10:PVC进出口数据

图表来源:瑞达研究院、海关总署

6、下游需求状况

(1)塑料制品情况

2016年7月份国内塑料薄膜总量为110.5万吨;农用薄膜总量为17.7万吨;泡沫塑料总量为24.1万吨;塑料人造革、合成革总量为27.3万吨;日用塑料制品总量为54.7万吨。

1-7月塑料制品的总产量为4393.5万吨,同比增长6.23%。其中,塑料薄膜产量为781.45万吨;农用薄膜产量为136.81万吨;。

国内受价格高位下游利润跟不上原料涨速影响,及7-8月份下游需求淡季,塑料制品产量增长速度出现放缓,进入第四季度,农膜需求旺季到来,预计需求或有增加。

图11:国内塑料制品月度产量图

图表来源:瑞达研究院、国家统计局

表6:国内塑料制品产量统计表

图表来源:瑞达研究院、国家统计局

(2)PE下游开工情况

9月份之后是聚乙烯传统的需求旺季,市场会在需求的带动下呈现上行之势。尽管近年来旺季不旺逐渐成为常态,但相比其季度而言,金九银十仍是每年需求最佳的时节,多数市场人士对于传统的需求旺季依旧充满期待。如果下游能在需求旺季带动下出现根本性的好转,那无疑将会是推动市场上行的最大的动力。

国内PE低压注塑制品工厂开工率在60%左右。目前大中型规模企业新增订单有限,维持运行居多,小型企业开工尚可,部分生产线少的工厂几乎满负荷运作。塑料袋生产企业开工率在64%上下,但原料价格上涨明显,工厂对此有抵触情绪,开工及订单方面,大型工厂开工率在70%-80%左右,库存尚可,小型工厂开工较低在30%-40%左右,对刚需补货。农膜原料价格持续上涨,农膜需求继续跟进,聚乙烯功能膜生产企业变化不大,订单略有增加,华北地区大中型企业开工率在4-6成左右,华东、东北地区开工不高,在3-5成左右。PO膜和EVA日光膜需求一般,厂家生产相对稳定,开工率多维持在5-8成。华北华东地区部分企业订单较前期有所好转。

(3)PP下游开工情况

据隆众统计截至9月9日国内聚丙烯下游行业整体开工率在58.3%左右。其中塑编行业在60%,共聚注塑开工率在60%,BOPP开工率在55%。

塑编行业:下游工厂塑编工厂开工率在60%左右,9月份作为下游塑编市场的旺季,塑编企业开工情况较前期有所好转;但由于粉料价格仍维持高位,且市场内原料现货偏紧,短期内下跌空间有限,下游工厂成本压力难以缓解,制品价格跟涨乏力,工厂利润空间有限。其对原料多以按需小单采买为主。

共聚注塑:共聚注塑厂家开工率短期有所回升,但受石化厂价下调,下游持观望态度。

BOPP行业:膜厂装置开工维持稳定,开工负荷率在55%左右。G20峰会结束,华东地区物流及开工逐步恢复正常运行,可能会导致库存缓慢增加。开工率或有所提升。

图12:国内聚丙烯下游企业开工率

图表来源:瑞达研究院、隆众网

7、上游原料状况

(1)乙烯走势

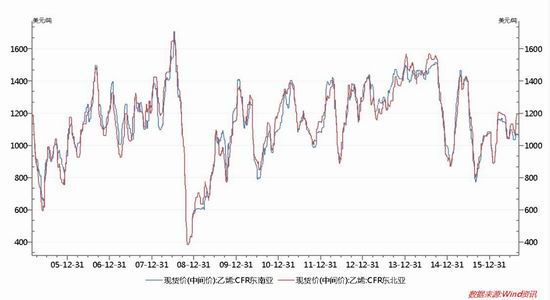

乙烯方面,亚洲裂解装置检修季,市场供应有限,乙烯价格走强。截至9月11日价格在1190美元/吨CFR东北亚和1060美元/吨CFR东南亚。后市来看,由于乙烯价格走强,乙烯衍生品利润迅速缩窄,促使下游工厂开工率下滑,且中秋,国庆等长假影响,市场需求或进一步走弱。市场预期,中东远洋船货供应将重返亚洲。预计9-10月份乙烯价格上涨空间有限,维持震荡整理为主,10月份以后下旬装置开工率回升,乙烯将重返涨势。

图13:乙烯CFR东北亚价格走势图

图表来源:瑞达研究院、WIND

(2)丙烯走势

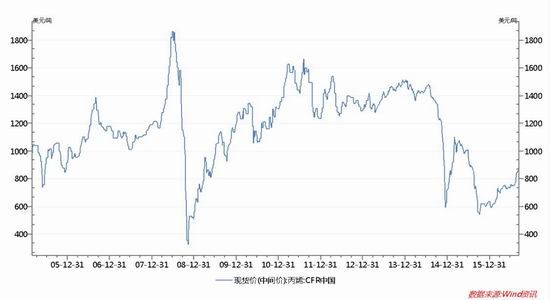

截至9月11日收盘价格走高至845美元/吨CFR中国,主要受装置检修及进口货源较少,丙烯单体现货供应呈现紧张局面,价格持续走高。2016年7月我国丙烯进口量为256372.08吨,累计进口量为1602838.67吨,进口量环比上涨2.67%,同比增长29.92%,与上年同期数量相比下降0.04%。2016年7月我国丙烯产量达到185万吨,较去年同月的170万吨相比增长8.8%;1-7月累计产量达1266万吨,较去年同期的1104万吨增长14.6%。后市来看,丙烯虽然需求力度有限,但供应面紧张及丙烯单产尚未扩充,国外装置检修等利好因素影响,价格预计维持坚挺,对PP成本有一定的支撑。

图14:丙烯CFR中国价格走势图

图表来源:瑞达研究院、WIND

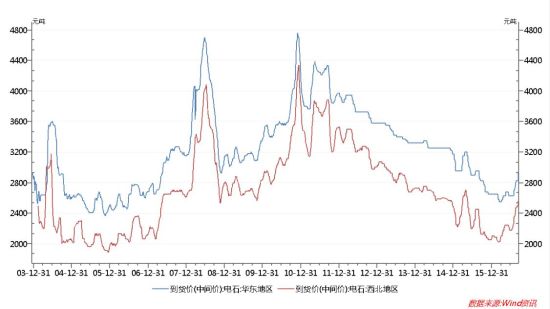

(3)电石价格走势

受供给侧改革,环保严查影响,8月份内蒙古地区、宁夏地区电石大部分小炉子停车 ,整体日产量大幅下滑。大型电石炉配套白灰窑,受矿山关闭影响,石灰石也面临断供,整体的备货库存也不多。PVC企业配套电石炉装置,在PVC开工好而电石不足的情况下,大多自用,几乎不外销。在环保严查的政策下,石灰石的供应不足,直接影响了电石的开工,进而影响了电石的供应,推动了电石价格连续上涨。但随着环保检查的结束,进入9月份,交通部下方整治超限超载方案,对于电石的交通运输形成了冲击,电石运输车辆紧张,运费上涨,电石到货有限,对电石价格形成支撑。而电石的上游产品,煤炭价格也持续上涨,间而推涨了电石的价格。电石厂供应方面,电石炉生产相对不稳定,再加上白灰石供应紧张,电石开工负荷不高,电石供应紧张状态持续。在诸利好提振下,后市电石有望继续维持偏强震荡。

图15:电石价格走势图

图表来源:瑞达研究院、WIND

8、现货状况

(1)LLDPE现货走势

国内PE市场库存处在年内相对高位,再加上下游对高价原料采购积极性降低,期货价格出现回调,9月份在库存压力下,不排除石化下调出厂价格,期价存在一定的回调风险,10月份虽然下游处在需求旺季,但因大部分检修装置重启,市场供应,预计第四季度塑料市场呈现供需平衡态势,期价难有表现。

图16:LLDPE期现价差走势图

图表来源:瑞达研究院、WIND

(2)PP现货走势

PP整体社会库存维持中等偏下,对现货价格有小幅的支撑,且从期现价差来看PP1701深贴水现货价格,限制了期价的跌幅,在库存压力不大的环境下,后市期价上涨修复价差的可能性较大。

图17:PP期现价差走势图

图表来源:瑞达研究院、WIND

(3)PVC现货走势

PVC社会库存处在年内低位,市场货源相对偏紧,提振PVC价格震荡走高,短期期货价格贴水现货,在现货维持坚挺的态势下,后市有望继续推涨期货价格走高。

图18:PVC期现价差走势图

图表来源:瑞达研究院、WIND

9、技术走势

(1)LLDPE1701下方测试8400附近支撑,上方测试第一压力位9200,第二压力位9600-9700附近压力,建议在8400-9700区间逢高做空 。

图21:LLDPE走势图

图表来源:瑞达研究院、文华

(2)PP方面:PP1701下方测试6900-7000关口支撑,上方测试7800-8000附近压力位,建议在6900-8000区间逢低做多交易 。

图21:PP走势图

图表来源:瑞达研究院、文华

(2)PVC方面:PVC1701下方测试5400-5500关口支撑,上方测试6300附近压力,建议在5400-6300区间逢低做多交易

图22:PVC走势图

图表来源:瑞达研究院、文华

第二部分 交易策略及风险控制

三季度以来,LLDPE价格震荡走高,下游淡季及对高价原料采购积极性不足,截至9月份社会库存累积到年内高位,短期处在一个去库存阶段,虽然四季度处于农膜消费旺季,但在产能扩产计划及装置检修力度较小的共同作用下,预计LLDPE价格供需呈现相对平衡状态,限制期价进一步上涨空间。而PP方面,9月份整体库存维持中等偏下水平,市场供需相对偏紧,现货价格坚挺,且期现价差呈现深贴水格局,限制了期价的调整空间,四季度新增装置存在较大的不稳定性,近月合约在供需偏紧的环境下将趋于震荡回升,展开修复贴水行情。PVC方面,受去产能、环保政策、交通运输整治影响,电石市场货源紧张,价格持续上调,对PVC成本支撑较强;PVC社会库存维持年内低位,市场供应相对紧张,再加上金九银十到来,预计期价有望震荡上行。综上所述,基于PVC、PP在供需及修复贴水的判断下,交易策略上可采取低位买PVC、PP近月合约,当LLDPE远月合约出现冲高走势,可逐步布局高位空单。对冲策略以多PP、PVC空LLDPE为主,PP与LLDPE价差有望获得修正;套利策略方面,基于未来新增产能投产预期,远月面临供应压力,PP、LLDPE品种以多1701合约空1705合约的策略为主。

策略一、PVC1701合约逢低做多策略

(1)资金管理:本次交易拟投入总资金的10%-15%,分批建仓后持仓金额比例不超出总资金的15%。

(2)持仓成本:交易采取分批建仓策略,持仓成本控制在5500-5800元/吨之间。

(3)风险控制:若期价跌穿5400元/吨则开始执行部分止损,若期价收盘价处于5400元/吨以下,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计三个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,上方目标看向6200元/吨,若此区域呈现整理态势,则减持仓位,逐步获利了结,若强势突破站上6200元/吨一线,则进一步持仓看向6500元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估: 帐户总资金为1000万元,持仓不高于150万元,预期风险收益比为3 :1。

【风险因素】

1、宏观数据不佳,货币政策趋紧,将利空PVC期价。

2、电石炉大面积复产。

3、PVC开工率大涨,社会库存增加。

4、煤炭、原油、乙烯价格大幅下跌。

策略二、PP1701合约低位做多策略

(1)资金管理:本次交易拟投入总资金的5%-10%,分批建仓后持仓金额比例不超出总资金的10%。

(2)持仓成本:交易采取分批建仓策略,持仓成本控制在6800-7100元/吨之间。

(3)风险控制:若期价跌破6700元/吨则开始执行部分止损,若期价收盘价处于6650元/吨上方,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计三个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,上方目标看向7500元/吨,若此区域呈现滞涨态势,则减持仓位,逐步获利了结,若突破6500元/吨一线,则进一步持仓看向7700元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估: 帐户总资金为1000万元,持仓不高于100万元,预期风险收益比为3 :1。

【风险因素】

1、宏观数据不佳,货币政策趋紧,将利空PP市场。

2、新增产能投产超预期。

3、下游需求表现不佳,社会库存增加。

4、煤炭、原油、丙烯价格出现大幅下跌。

策略三、LLDPE1705合约高位抛空策略

(1)资金管理:本次交易拟投入总资金的5%-10%,分批建仓后持仓金额比例不超出总资金的10%。

(2)持仓成本:交易采取分批建仓策略,持仓成本控制在8500-8800元/吨之间。

(3)风险控制:若期价突破8850元/吨则开始执行部分止损,若期价收盘价处于8900元/吨上方,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计三个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,下方目标看向8000元/吨,若此区域呈现企稳态势,则减持仓位,逐步获利了结,若跌破8000元/吨一线,则进一步持仓看向7800元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估: 帐户总资金为1000万元,持仓不高于100万元,预期风险收益比为3 :1。

【风险因素】

1、装置检修超预期,供应出现减少。

2、下游需求旺盛,现货持续上涨。

3、煤炭、原油、乙烯价格出现大涨,成本抬升。

4、货币政策继续宽松。

策略四、套利交易策略

1、买LLDPE1701卖LLDPE1705套利交易

在LLDPE跨期套利策略方面,今年第四季度新增产能计划投产,但大部分推迟至2017年,预计新增产能投产对未来远期期价构成压力,采取买入1701合约卖出1705合约的策略。从两个合约历史价差规律分析,近年来9月到11月期间,1月合约与5月合约价差通常都趋向于逐步扩大。当前1701合约与1705合约价差处于300-450区间波动,待两者价差处于350以内,可进行买入1701合约卖出1705合约的操作,盈利目标600-800点。

图15:LLDPE1601合约与LLDPE1605合约历史价差趋势图

图表来源:瑞达研究院

2、买PP1601卖PP1605套利交易

在PP跨期套利策略方面,基于1701合约面临修复贴水及产能投产压制远月合约,我们采取买入1701合约卖出1705合约的策略。从两个合约历史价差分析,1月合约与5月合约价差趋向于逐步扩大。当前1701合约与1705合约价差处于250-350区间波动,待两者价差处于300以内,可进行买入1601合约卖出1605合约的操作,盈利目标400-700点。

图16:PP1701合约与PP1705合约历史价差趋势图

图表来源:瑞达研究院、WIND

策略五、买PP卖LLDPE跨品种对冲策略

基于PP1701合约处于深贴水,后市面临修复贴水;LLDPE1701合约贴水幅度较小,同时产能扩张限制期价上行空间。从今年以来LLDPE与PP合约的价差表现看,两者价差较2015年出现缩窄趋势,预计两者上升至1600-1800区间,可采取买PP卖LLDPE的对冲交易策略,目标价差看向1000-1200。

图17:LLDPE1701合约与PP1701合约历史价差趋势图

图表来源:瑞达研究院、WIND

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。