一、塑料近期交易机会分析

塑料期货从7月初至今,已经一直没有确定趋势。8月29日大跌之后,L1401成交量和持仓量均未见增加。从日均线走势看,每次收长阴线,成交量均放大。技术走势明显偏弱。再看基本面,中秋假期现货方面交投比较冷清,中秋过后还有国庆长假,预计交投方面也要受到一定影响。之前价格维持强势,一是宏观上的改善,二是产业方面的大面积检修。目前,宏观上面临美国加息的方面的政策压力,检修的装置将陆续开启,假期下游开工率下降,石化企业也将累积部分库存。另外,原油方面,近期OPEC和EIA出的月报均对近期原油市场的前景不是很乐观。因此,笔者预计塑料价格短期还是逐渐走弱为主,震荡区间下移。

二、国际国内宏观上均有一定压力

国内上半年房地产市场销售火爆,目前从政策看有收紧趋势。面对房地产的火爆,央行[微博]的宽松政策也将有所顾虑。财政政策方面,固定资产投资本年新开工项目计划总投资额累计同比数值有下降趋势,2月份国内的固定资产投资本年新开工项目计划总投资额累计同比达41%,8月份降至22.7%。

国外美国加息的炒作一直未停息,加息仿佛一把悬着的利剑压在市场上头,不管加息是否对市场造成多大影响,市场的避险情绪在发酵。因此,从宏观看上,目前整个大体环境没有上半年的乐观。

三、检修装置陆续开启,假期因素库存也将累计库存

6月至8月底检修涉及产能大约273万吨,笔者按照每家检修的时间估算,这三个月总共减少的PE产量为27万吨。去年6-8月的PE总产量为334万吨计算,因检修国内产量减少近8%。另外杭州召开G20会议,江苏和上海的四家石化企业8月24日至9月6日降低负荷至50%,涉及产能165万吨,降负荷期间减少的PE产量估计6.9万吨。目前部分检修装置已陆续开启,从卓创资讯统计的数据来看,检修装置在10月8日之前大部分都重启。中秋加国庆假期,下游开工率一般会下降。因此,预计9月下旬至10月供应量对市场会有一定压力。

四、原油处于弱势整理中,对国内塑料暂无支撑

受美国加息消息、美国高库存以及目前OPEC和非OPEC正大幅增产影响,原油整体看还是处于弱势走势中。OPEC在12日发布月报显示 8月原油产量3324万桶/日,高于3000桶/日。2017年需求预期下调53万桶/日至3248万桶/日。从产业看,短期原油大幅反弹的空间不大。OPEC成员国将于9月26-28日在阿尔及利亚举行的国际能源论坛,目前主要产油国产量已经处于历史高水平,笔者预计就算达成协议,没有有效约束的话,对于目前的石油需求来说,供应压力还是会比较大。因此,原油若不像上半年的大幅反弹,估计对塑料支撑不大。

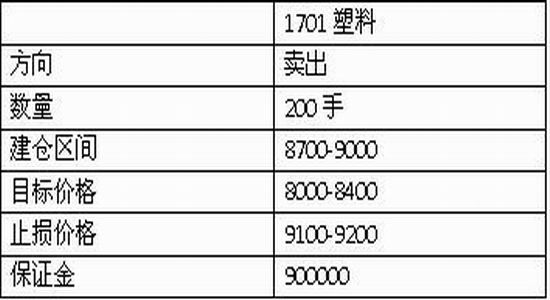

五、塑料操作策略

三、风险因素

(1)若部分装置推迟重启,价格或维持震荡整理格局,届时只能作小波段操作。

(2)若OPEC月底达成某种原油冻产协议,需动态调整仓位。

中融汇信

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。