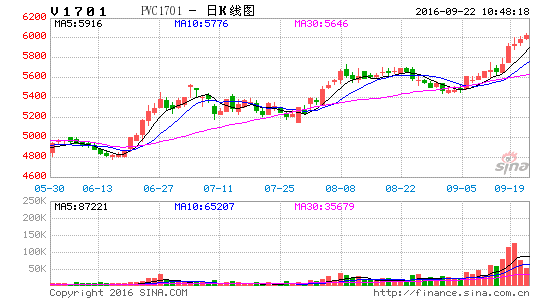

从8月下旬开始,PVC盘面受现货面中下游需求不旺盛的影响进入了高位回落格局,但该行情维持不到两周便在止跌反弹。9月初以来基本维持上涨行情,成交量小幅上升、持仓量稳定、资金流动稳定。后市走势关注现货市场中下游需求继续跟进程度,后市可能仍有一定上涨空间,主力合约关注上方6000元的压力位。

一、基本面分析

1、上游市场分析

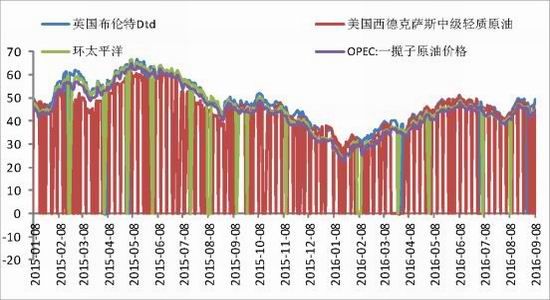

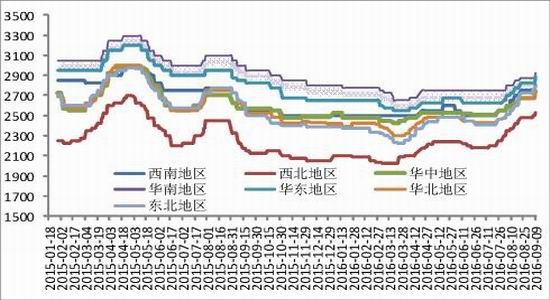

PVC有两种生产模式,即电石法和乙烯法,因而上游价格可由原油和电石的现货价来反映,国内更多采用电石为原料。电石方面,上周电石报价局部再度上涨。虽然8月下旬第一轮环保督察组已逐渐撤离内蒙、宁夏地区,但随后督察组呦展开第二轮巡查工作,且在宏观去产能、调结构背景下,环保压力将继续存在。电石产量虽有增加,但偏紧局面仍存,电石上游煤炭与兰炭的价涨将继续支撑电石价格;PVC企业电石缺货严重;此外运费的上涨也是其利多因素之一。

图2-1 原油现货价格

图2-2 电石到货价(中间价)

(数据来源:wind资讯、方正中期研究院)

2、现货市场分析

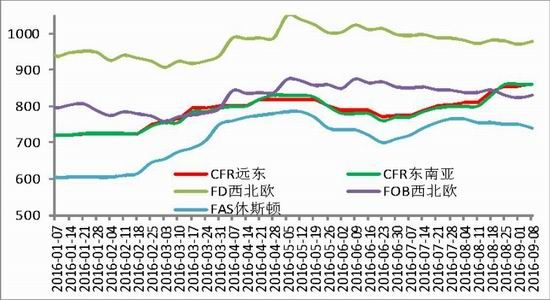

近来亚洲PVC市场气氛平静,参与者观望情绪浓厚,主流价格稳定,CFR中国涨5美元/吨至860-865美元/吨,CFR东南亚维持在860-865美元/吨,CFR印度市场维持在925-927美元/吨。中国市场货源紧张,价格将得到一定支撑。

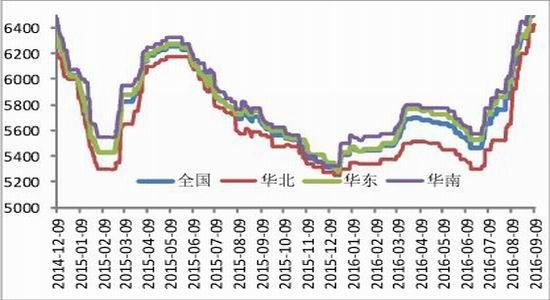

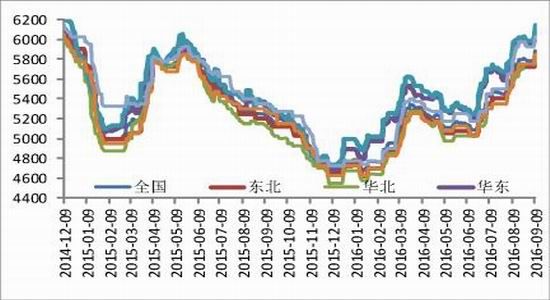

国内PVC现货市场上周开始回暖,首先是华南地区领涨,华东地区随之大涨,随后山东、河北等地区PVC企业也纷纷抬高报价;交投逐渐活跃,涨价氛围较浓。上周现货市场的上涨行情,主要原因仍是来自原材料电石紧缺的利多因素,加之运输压力导致的运费上涨,前期贸易商让利出货导致的库存下降。截至上周四,普通5型电石料主流自提报价6028元/吨,较上周涨104元/吨(1.76%);乙烯法PVC主流报价6477元/吨,较上周涨13元/吨(0.2%)。据卓创统计数据显示,上周截止9月8日PVC整体开工率为69.12%,环比提升1.54%,其中:电石法PVC开工率66.34%,环比上升1.65%;乙烯法PVC开工率持平在74.56%,环比上升0.66%。上周PVC企业开工率略有上升,近期内蒙吉兰泰电石法产能40吨及中谷矿业电石法产能30吨停车检修,预期都将于下周回复开工。本周可能仍将延续强势震荡的走势。

图2-3注册仓单

图2-4国际市场PVC现货价格

图2-5PVC(乙烯法)市场价

图2-6PVC(电石法)市场价

(数据来源:wind资讯、方正中期研究院)

3、下游市场分析

下游制品企业随G20峰会结束后陆续恢复开工, “金九银十”开工率也将维持在较高水平,前期库存的消耗使得补货需求增加。

房地产方面:中国指数研究院[微博]公布了8月份全国百城房价统计数据:全国100个城市(新建)住宅平均价格为每平方米12270元,环比上涨2.17%,涨幅较7月扩大0.54个百分点。而十大城市新建住宅涨幅跑输大市,较7月扩大0.52个百分点。从全国信贷环境来看,宽松局面依旧。从价格方面看,随着楼市进入“金九银十”的传统旺季,市场供需两端整体将持续上行,百城住宅均价的上涨趋势可能持续。

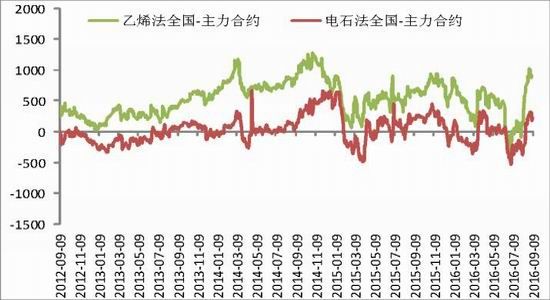

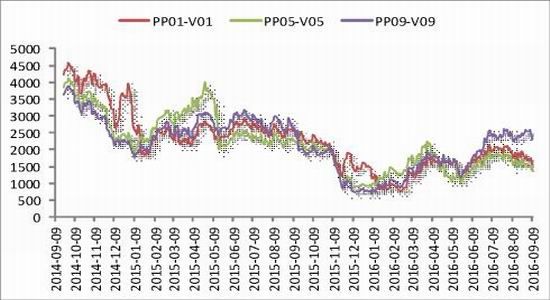

二、价差追踪

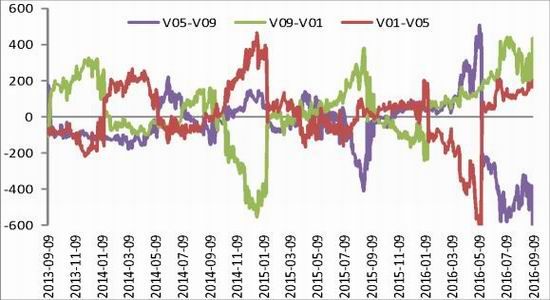

图3-1 PVC跨期价差

图3-2 PVC期现价差

图3-3 PVC跨品种价差

(数据来源:wind资讯、方正中期研究院)

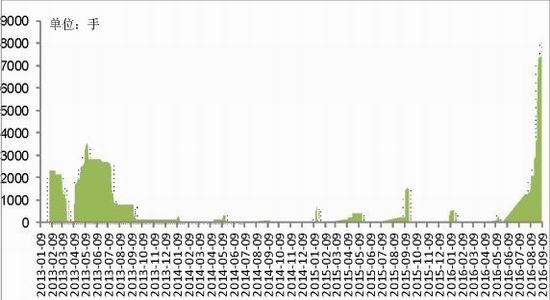

三、期货持仓报告;

图4-1 活跃合约净持仓变化

(数据来源:wind资讯)

四、策略及风控

聚氯乙烯后期走势关注需要现货市场中下游需求继续跟进程度,可能仍有一定上涨空间,主力合约关注上方6000元的压力位。

计划每次交易中损失不超过2%,由此限定本次操作的资金占用比例不超过30%。本次计划交易PVC1701合约,入市买入价位在5970~5990元。止损位设置在5900~5950元,目标位6000~6500元。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。