当前美联储加息预期暗淡,美元指数缺乏上行动力,料对原油价格提供支撑。虽然“金九银十”的下游需求旺季依然没能带动塑料价格上涨,但国内经济运行平稳,塑料库存压力不大,会在一定程度上支撑价格,塑料难见大跌,近期维持宽幅震荡为主。

操作品种:L1701

操作区间:8400-9300

入场价位:多单8400-8800;空单8900-9300

资金占用:20-60%。

风险:若突破盘区,则顺势参与。

一、宏观基本面分析

1、国内经济运行稳健

据国家统计局消息,2016年1-8月份,全国固定资产投资(不含农户)366339亿元,同比名义增长8.1%,增速与1-7月份持平。从环比速度看,8月份固定资产投资(不含农户)增长0.58%。分产业来看,工业投资141117亿元,同比增长2.9%,增速比1-7月份回落0.5个百分点;制造业投资116523亿元,增长2.8%,增速回落0.2个百分点。

房地产市场来看,1-8月份房地产投资较7月份加快0.1个百分点至5.4%。其中,房屋新开工面积106834万平方米,同比增长12.2%。同时,房地产去库存得到了明显的效果,今年前8月,商品房待售面积累计减少了3000万平方米。

总体而言,国内经济平稳运行,有望提振对原油的需求。

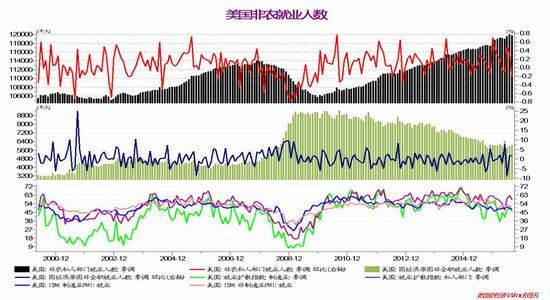

2、美国9月加息预期不大

9月初,倍受关注的美国8月非农就业数据意外爆冷,令市场对美联储9月加息预期骤然降温。美国8月非农就业人数仅仅增加15.1万人,低于市场预期的增加18.0万人,同时薪资增速放缓,应验了此前市场传言的8月“黑色魔咒”。美国8月份失业率为4.9%,预期为4.8%,前值为 4.9%。目前,市场普遍认为9月加息概率不大。

二、基本面分析

1、OPEC非正式会议临近,关注冻产协议能否达成

近期市场的焦点在OPEC非正式会议上,OPEC计划9月26-28日在阿尔及尔举行非正式会谈。沙特和俄罗斯在G20峰会期间达成合作协议,愿意共同稳定原油市场,令市场猜测各方有可能达成产量上限协议。但之后沙特能源部长法利赫(Khalid al-Falih)表示当前不需要限制产量,令市场对冻产协议的怀疑态度增强。上周末利比亚东部地区的原油港口再次爆发战乱,且已有2个原油港口被占领,但并未给油价带来支撑。目前来看,在结果出炉前,市场将继续在“冻产或不冻产”之间煎熬,各方也将继续聚焦。

2、原油库存高企,中国需求回升

美国能源情报署(EIA)报告显示,最新一周美国原油库存小幅下降55.9万桶,录得连续三周录得下滑,这个数据令市场感到意外,因为市场普遍预期在上一周大幅下降1450万桶之后,美国原油库存将出现反弹,意外的数据对油价提供支撑。不过美国上周原油产量结束三连跌环比增加3.5万桶/日,这对油价而言可能是一个坏消息,自5月以来缓慢回升的美国原油钻井数正在逐步反馈到美国页岩油的产能。

美国油服公司贝克休斯公布数据显示,截至2016年9月16日当周美国石油活跃钻井数增加2座至416座,过去12周内第11周录得增加,并再刷7个月来新高。截至9月16日当周美国石油和天然气活跃钻井总数减少2座至506座,较去年同期减少336座。

此外,报告还显示全球原油需求增长大幅放缓,再加上库存和供应激增,意味着油市将保持供应过剩,至少到2017年上半年。不过,中国统计局数据显示,中国8月原油产量为1645万吨,约合387万桶/日,较去年同期下降9.9%,日均产量触及至少2009年12月以来最低水平,同时也为同期第二大单月降幅。低油价迫使国有油企逐渐关闭运营成本高昂的油田,更多依赖进口补充原油供应。中国8月共进口3285万吨原油,约777万桶/ 日,为4月来最高。这有助于缓解原油市场的供应过剩问题。

3、丙烯价格下行受限

上周丙烯国际外盘市场价格大涨小跌,国内丙烯市场稳中有跌。丙烯市场中秋前,供需面基本没有大幅波动,炼厂供应偏紧,下游采购按需,少有备货情绪。下游聚丙烯采购乏力,给丙烯市场造成利空影响,但环丙继续涨高支撑,丙烯价格下行有限。节后炼厂检修陆续结束,供应面预期增长比较明显,丙烯市场承压,市场心态越加谨慎。但相对下游停工的厂家也将陆续开工,需求或将有所回暖,丙烯价格下行受限。

4、现货市场情况

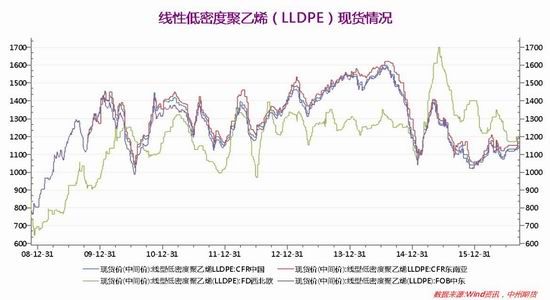

PE市场价格涨跌互现,各大区部分线性价格下跌20-150元/吨。部分石化下调线性出厂价,商家心态悲观,随行跟跌出货。下游需求疲软,实盘成交侧重商谈。

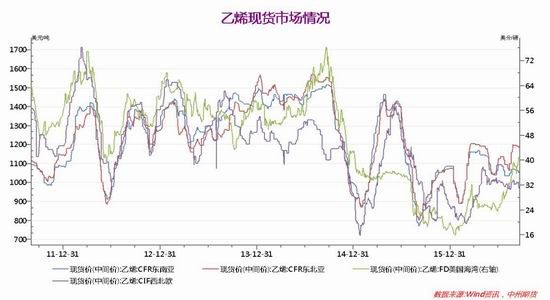

场内苯乙烯现货需求较好,支撑亚洲乙烯市场;业者称9月市场成交基本完成,短期内交投可能继续保持清淡,随着中国国庆节的走近,东北亚现货需求或有走软的可能;近期亚洲乙烯价格不变,东北亚地区供应紧张,短时间内难以缓解。

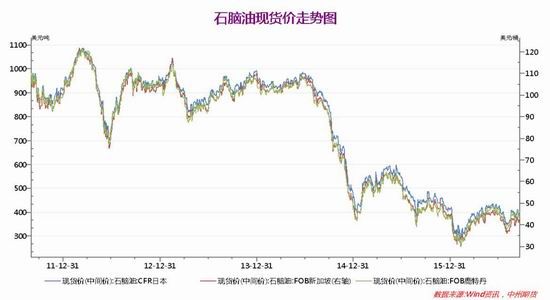

国际油价整体偏弱运行。市场对产油国冻产希望逐渐落空,导致前期上涨的油价开始回落。沙特和俄罗斯联合声明仍难根除市场忧虑,周初油价盘中涨幅缩减。市场围绕本月底产油国会谈的各派声音层出不穷,油市缺乏有力支撑。

5、聚乙烯市场供需情况

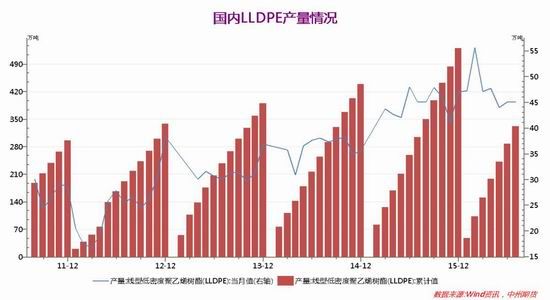

国内产量:7月份PE总产量112.5万吨,同比增长4.5%。其中LLDPE产量45.15万吨,环比增长0.11%,同比增长0.16%;LDPE产量22.41万吨,环比增加22.84%,同比增加13.33%;HDPE产量37.90万吨,环比增长10.60%,同比增加5.07%。7月份LLDPE、LDPE、HDPE不管是环比还是同比都有所增加。

进出口方面:7月份LLDPE进口20.15万吨,环比增加5.99%,同比增长2.23%;LDPE进口16.71万吨,环比增长7.24%,同比减少5.88%;HDPE进口41.05万吨,环比减少1.48%,同比减少1.86%。

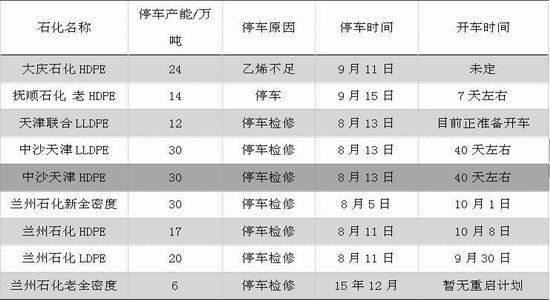

6、装置检修情况

本周大庆石化24万吨/年因乙烯不足与9月11日停车;中沙天津LLDPE30万吨/年和HDPE30万吨/年于8月13日停车检修,计划检修40天左右;兰州石化新全密度30万吨/年8月5日停车检修,计划10月1日左右开车;本周独山子石化新全密度2线30万吨/年已于9月13日开车;延长中煤HDPE30万吨/年于9月13日开车。本周开车装置较多,当前暂时停车的聚乙烯装置损失总产能177万吨/年,损失产能较上周大幅减少100万吨/年左右。

聚乙烯装置停车检修情况

综上,上游市场疲软,令塑料市场人心涣散,金九银十的下游需求旺季依然没能带动塑料价格上涨。虽然近期检修装置陆续开车,但社会库存压力不大,会在一定程度上支撑价格,后市塑料难见大涨大跌,维持震荡格局或是主旋律。

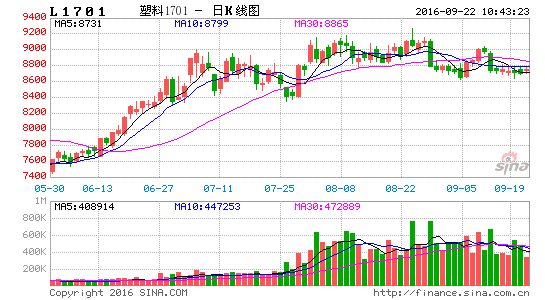

三、技术分析

从技术上看,塑料1701高位盘局,短线方向仍不明朗,关注期价在盘区之内的表现,宽幅震荡思路对待,若跌破盘区则顺势参与。

四、操作策略

当前美联储加息预期暗淡,美元指数缺乏上行动力,料对原油价格提供支撑。虽然“金九银十”的下游需求旺季依然没能带动塑料价格上涨,但国内经济运行平稳,塑料库存压力不大,会在一定程度上支撑价格,塑料难见大跌,近期维持宽幅震荡为主。

操作品种:L1701

操作区间:8400-9300

入场价位:多单8400-8800;空单8900-9300

资金占用:20-60%。

风险:若突破盘区,则顺势参与。

中州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。