做多PP1-5价差交易策略

操作策略:PP的1-5正套,时间周期:9—11月份。

主要逻辑: PP处于产能扩张期,远月承受的供给压力大于近月;PP1-5价差10月中旬开始季节性走强。

操作依据:

(1)四季度PP新增产能投放两套共67万吨装置,分别在10和11月份投放;而明年一季度初步预计有117万吨装置投产,由此导致远月承受的供给压力要大于近月合约;

(2)生产利润客观,后期扩产动力仍存;

(3)去库存有累积迹象,且目前注册仓单量持续增加至高位,可见产业对于后市并不十分看好;

(4)PP1-5价差10月中旬开始季节性走强。

监控指标:新增产能投放进度、下游开工率、PP开工负荷、PP1-5价差、期现价差。

入场点位:1-5价差200-400元/吨;

止损:0元/吨;

目标价位:1-5价差800-1000元/吨。

风险因素:产能投放不确定性,原油价格下跌

主要内容:

(1)产量及产能投放情况:

2016年国内PP产能预计新增306万吨,其中241万吨主要集中在2016年第四季度投产;而2016年预计整体产能增幅在16%左右;整体而言,国内PP在2016年-2017年整体仍处于产能扩张期,随着产能逐步投放,远月承受的供给压力大于近月的逻辑成立。此外,国内PP产量已触底回升,检修逐步结束以及10月份的新增产能投产将使得9月份后国内PP供给压力依次递增;

表1:2010年-2016年国内PP产能变化情况(单位:万吨)

资料来源:卓创资讯、信达期货研发中心

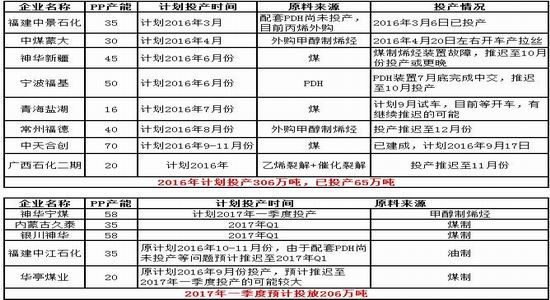

表2:2016年至2017年 一季度国内PP装置投产计划汇总表(单位:万吨)

资料来源:卓创资讯、信达期货研发中心

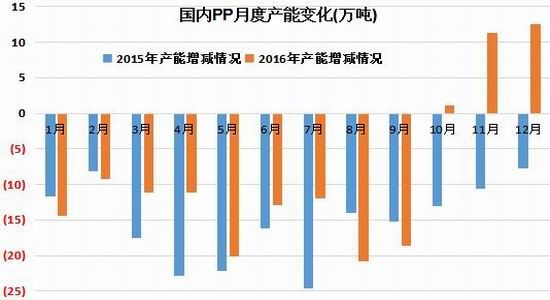

图1:PP月度产能

资料来源:卓创资讯,信达期货研发中心

(2)生产利润情况

从PP生产利润来看,油制PP和煤制烯烃一体化利润良好,甲醇和丙烯制PP利润处于中等略微偏低的水平。整体来看,目前国内PP各原料来源生产利润都处于中等或偏上的水平,PP扩产的动力依旧存在。PP新增产能装置工艺主要集中在PDH和MTP两类,这与工艺生产利润有密切关系,尤其对于PDH工艺装置,分别可采取销售丙烯单体和聚丙烯,体系灵活,后期为产能新增重点。

图2:PP各项工艺利润

资料来源:卓创资讯、信达期货研发中心

(3)库存及仓单情况

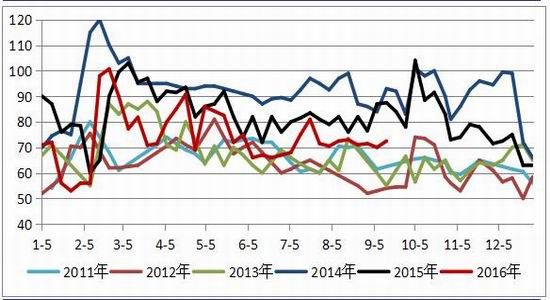

从石化库存中看,PP库存占比处于绝对地位,10-11月份期间,石化库存先涨后跌,总体仍旧处于下行过程中。另外,较往年相比,现库存数量处于中等偏下位置,见图4,去库存还在进行之中。

PP品种仓单情况实际知道意义不大,主要基于PP品种长期处于期货深度贴水之中,加之出现仓单的仓库主要集中于需要贴水的山东地区,正常情况不存在注册仓单、抛空期货进行期现套利的空间。因此,仓单情况主要根据市场行情来定,期货价格持续下跌,属于正常操作情况。

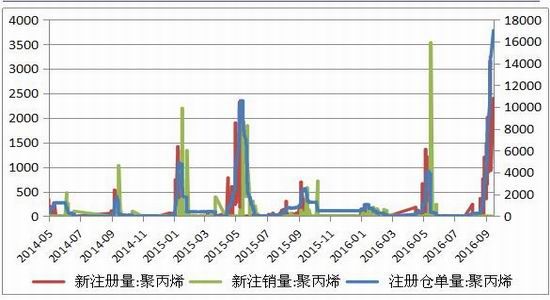

图3:PP仓单

资料来源:信达期货研发中心

图4:石化库存情况

资料来源:卓创资讯

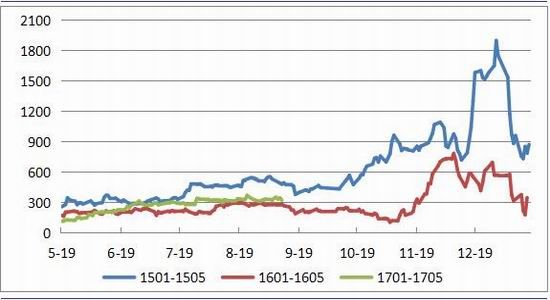

(4)PP1-5合约季节性

现货以浙江地区的价格为标准,1-5合约价差现处于445元/吨左右的位置,根据价差季节性可知,见图5,1-5价差每年从10月中旬开始呈现出季节性走强。

同时,临近年底交割,近月合约贴水情况得到持续纠正,而远月合约却仍受到产能投放的影响,贴水状况难以得到改善。届时,跨期套利操作基本变成了远月合约的期现套利加上近月合约回归现货的联合操作模式,胜算较高。

图5:1-5价差季节性

资料来源:信达期货研发中心

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。