9月以来煤炭板块经历了过山车行情,月初期货市场焦煤在补涨预期下,承接焦炭上涨接力棒带动煤炭板块上涨。不过,随着钢材市场社会库存连续八周回升、钢材持续跌价、宏观货币政策微调、以及上周发改委召开“稳定煤炭供应、抑制煤价过快上涨预案启动工作”会议,煤炭板块整体开启调整。

从现货市场来看,7-8月以旭阳引领的焦化企业展开8次调价累计涨幅340元/吨,而8月焦煤市场调整幅度远小于焦炭市场,9月焦炭市场又再次调价2次,7-9月累计涨幅达到440元/吨。由于国内大矿调价机制相对滞后,因此9月补涨在预期之内,目前介休地区到天津港焦煤在960元/吨左右。此外,国内市场调价同时,进口焦煤暴涨,两者相互配合。上周澳洲二线主焦煤CFR报盘在169美元/吨,进口即期成本测算已经到1349元/吨,相比8月初99.25美元/吨,涨幅超过70%。一方面进口煤暴涨,另一方面国内大矿连续补涨,在煤企库存偏低背景下,焦化厂、钢厂积极补货备货。

相较于焦煤市场补涨,焦炭市场延续前期8月涨势。根据我们测算,焦化厂利润在250元/吨左右,随着高利润刺激,焦化厂开工率有所回升。根据我的钢铁网数据显示,焦化厂产能利用率接近85%,同时,根据最新统计局数据显示,8月焦炭产量在3913万吨,环比上涨4.88%,累计同比下降3.10%,降幅连续5个月收窄,焦炭供应增加也得到印证。焦炭开工回升的同时,由于钢厂负荷也在持续提升,导致部分钢厂焦炭库存仍有所下降,短期钢厂对焦炭需求偏强。不过随着钢材价格持续回落,再加上前期推涨三大因素运输、环保、现货涨价驱动力短期削弱,焦炭进一步推涨需要新因素刺激。短期来看,在钢材市场供应增加需求平稳,钢价走弱的背景下,原料煤焦持续上涨对钢厂利润已明显侵蚀,上方压力逐步显现。

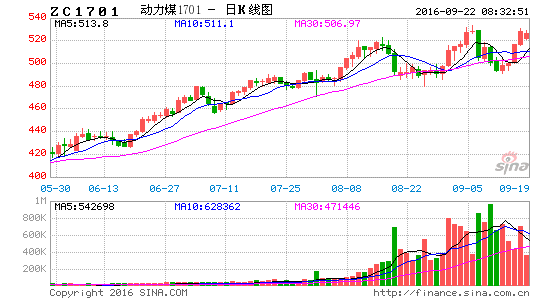

相比焦煤、焦炭短期自身影响因素弱化,终端市场再次自下而上影响煤焦板块,动力煤板块则主要为政策市下供应增加幅度与四季度需求旺季补库力度间的博弈。上周国家发改委、能源局、煤矿安监局及煤炭工业协会召开了“稳定煤炭供应、抑制煤价过快上涨预案启动”会议。预案的主要内容是当环渤海动力指数秦皇岛港5500大卡煤价上涨达到460、480、500元/吨时,分别启动三级、二级、一级响应,依次释放产能在30、40、50万吨/天,但全行业还将继续坚持执行之前的276个工作日生产。从7月发改委在太原全国煤炭交易大会上透露可能松动“276”工作制,到8月约谈部分企业申报先进产能,到9月召开《预案》会议,表明政府希望以量提升缓解煤价过快上涨的压力。不过短期来看,由于工作制并没有全面放松,且增量仍需观察,因此短期更多影响在情绪。在9月日耗回落背景下,供需矛盾暂时缓解,但国庆后将迎来大秦线检修以及冬储备货周期,因而后期需求仍有增量。

从煤炭板块三个品种来看,前期焦炭推涨因素削弱,煤焦现阶段矛盾点已经转移到钢材端自下而上打压中端焦化利润,J/JM比价也从前期1.45回落至1.31,盘面利润压缩空间已兑现。考虑到现货挺价因素犹存,环保也在不间断持续进行,再按照《整治公路货车违法超限超载行为专项行动方案》,中秋节后9月21日开始,为重点整治阶段,严格处理货车超载,因此后期存在运输、环保因素再次发力提振焦化市场的概率,盘面炼焦利润存在反弹可能。动力煤方面,9月在电厂日耗回落以及政策放松预期下,供需矛盾有所缓解的,但10月后大秦线检修和冬季供暖需求相对确定,当前电厂煤炭库存绝对量并不高,且港口库存回落背景下,导致后期需求对煤价仍有支撑。总体来看,煤炭板块现阶段均处于调整阶段,但考虑到后期需求存在差异,动力煤冬储补库需求更为确定,因此在黑色调整阶段,动力煤可作为多头配置对冲。

中信期货 陈逍遥

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。