内容摘要:

近期房地产调控政策再度加码,不可避免地影响到未来房地产销量和投资的预期,从而对于钢铁产业链造成不利的影响。目前钢厂现金流状况尚可,钢厂对焦炭价格的打压力度较小。同时短期受到焦化厂现焦炭库存低位,议价能力较强支撑,但是随着钢厂需求减弱以及供需矛盾缓解,焦价继续走高的压力将加大,而港口库存明显回升以及供需差值走阔都为焦炭旺季时期的补跌埋下伏笔。根据焦炭供需面以及基差分析,操作上焦炭1701合约可在1050—1250区间逢高沽空,目标位可看至1000元/吨一线,止损位可关注1300元/吨一线。

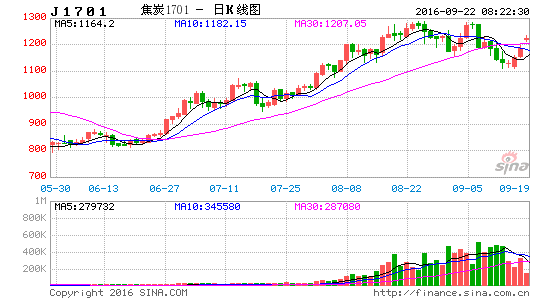

虽然8月份宏观经济平稳以及季节性需求旺季来临,但是房地产调控加码以及货币宽松预期落空,焦炭期价开始走弱。目前焦炭基差持续走阔,不过随着钢厂经营压力传导至焦炭市场,焦炭基本面不容乐观,后期焦炭期价还将以震荡下行为主。

一、宏观经济形势

1、经济下行压力仍存

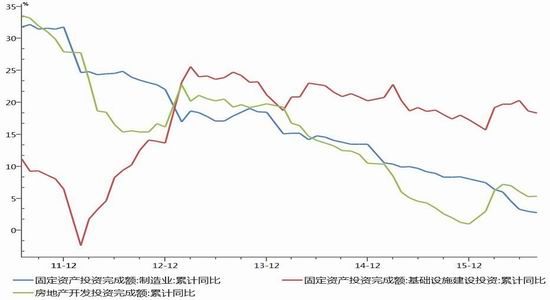

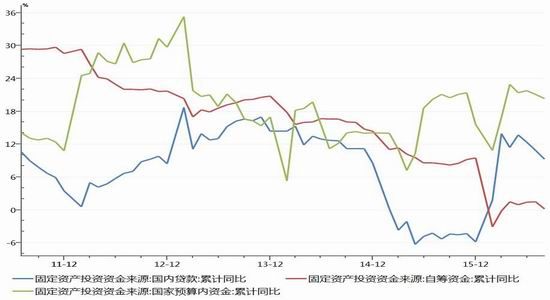

夏季淡季时期,终端需求淡季不淡,这与最近公布的经济数据相吻合,我们看到投资消费增速、工业增加值均有所回升。对于工业品价格影响较大的投资来看,截止8月份固定资产投资累计同比增长8.1%,固定资产投资环比增长0.58%,较上月回升0.08个百分点,且当月房地产投资同比增长5.4%,较上月回升0.1个百分点。8月基建投资保持较快增长,当月同比增速19.7%,增速较上月回升0.1个百分点。受工业企业利润增速持续回升影响,8月当月制造业投资增速继续回升,当月同比增速为2.1%,较7 月回升0.5个百分点。之前公布的8月全国制造业PMI回升至50.4,创14年11月以来新高,制造业景气短期改善。其中,需求、生产、价格均回升。然而随着经济有所企稳,政策面对于经济的支持作用或将减弱。受制房价、去杠杆和美联储加息预期,货币政策短期内将保持中性。而投资资金到位同比增速回落幅度扩大,财政资金、银行贷款以及自筹资资金等主要资金来源同比增速均下滑,整体投资下行压力仍然较大。

图1 国内房地产、基建、制造业投资走势图

(数据来源:Wind资讯 宝城期货研究所)

图2 固定资产投资资金来源同比走势图

(数据来源:Wind资讯 宝城期货研究所)

2、房地产调控再度收紧

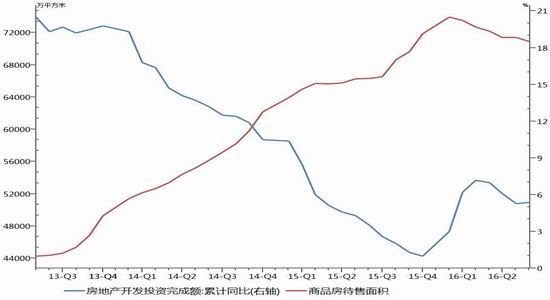

房地产周期的特点是持续时间长而且波动幅度较大,对经济的影响也是持续且深远,历史上多次经济危机多是房地产周期驱动。目前房地产市场再度引发市场关注主要原因是资金有过度流入房地产市场的风险,而从货币层面的表现是货币剪刀差扩大。居民在拼命买房,其贷款高增推高了 M1,而存款低增拉低了 M2。货币剪刀差的持续扩大的实质则是居民财富过度向房地产市场集中,而这显然与经济转型升级背道而驰。从房地产市场长短趋势来看,随着经济增速换挡以及人口老龄化等长期变量对于房地产市场的推动作用减弱,房地产转型升级也是大势所趋。从今年房地产趋势来看,去库存仍然是房地产市场的主要任务,然而目前三四线及以下城市的去库存难度仍然较大,因此房地产投资难有超预期的表现。值得注意的是随着地王、高房价等泡沫出现,近期房地产调控政策再度加码,不可避免地影响到未来房地产销量和投资的预期,目前整体钢铁的供需格局平衡,房地产投资预期下滑直接影响螺纹钢需求,可能打破平衡,尤其期货提前反应,焦炭市场信心短期难免受到影响。

图3 房地产投资以及库存走势图

(数据来源:Wind资讯 宝城期货研究所)

二、焦炭供需面分析

1、焦炭供给压力增大

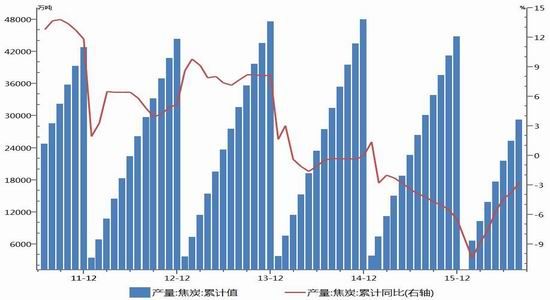

数据统计显示,2016年1-8月份,我国焦炭产量为29238万吨,同比下降2.7%。而同期需求端即全国1-8月份生铁累计产量为46916万吨,同比降幅为0.8%,低于焦炭产量的同比降幅。今年以来焦炭现货价格涨幅较为明显,然而供给端压力较为有限,主要有以下三方面的制约。其一是煤炭行业 276 天限产政策严格执行,导致上游原料焦煤供应不足,焦化企业开工难以有效提升。其二是环保压力增大,抑制焦化厂开工。特别是7月份之后环保组到山西、内蒙、陕西等地检查,焦化企业开工下降较为明显。其三运输难度加大,运输成本增加。近期山西地区多地道路封路,期间焦炭到货周期也将增加,运输成本持续高位,支撑现货价格。不过我们看到8月份当月我国焦炭产量为3913万吨,当月同比增速为5%,环比增长4.8%,产量增长较为明显。原料供给端来看,国家发改委、能源局、煤矿安监局及煤炭工业协会近日召开了稳定煤炭供应、抑制煤价过快上涨预案,预案的主要内容是每日增加30万吨产量,但全行业还将继续坚持执行之前的276个工作日生产。面对煤价持续上涨,并且市场货源紧张,政策调控有所放松,有利于缓解当前焦化企业上游原料供给紧张的局面。

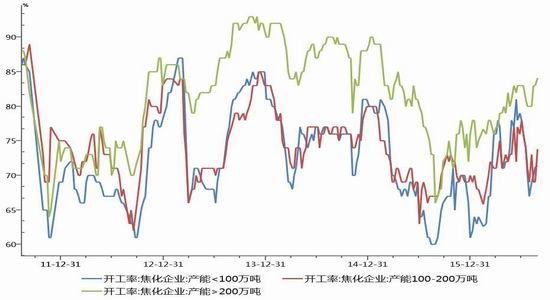

据我的钢铁网统计 53 家典型独立焦化企业样本数据显示,截止9月9日当周,产能在100-200万吨的焦化企业开工率在77.9%,产能小于100万吨的焦化企业开工率在73.4%,产能大于200万吨的焦化企业开工率在90.5%,大型企业开工率处于高位水平。从生产利润上来看,经过近期两轮涨价以后,焦企盈利情况大幅改善,目前焦企大多已经能够实现盈利,部分资金成本低以及副产品利用充分的焦企盈利较为丰厚。伴随焦炭市场回暖,焦化企业的炼焦毛利大幅的改观,焦化企业的开工率随之明显回升,加之上游原料产能限制政策的逐步放松有利于缓解原料供给紧张的矛盾。中小焦在生产毛利走好以及需求旺季的背景下,焦化厂生产的积极性将明显提高,供应端压力将出现持续增大的情况。

图4 焦炭产量及累计同比增速走势图

(数据来源:Wind资讯 宝城期货研究所)

图5 不同规模焦化厂开工率走势图

(数据来源:Wind资讯 宝城期货研究所)

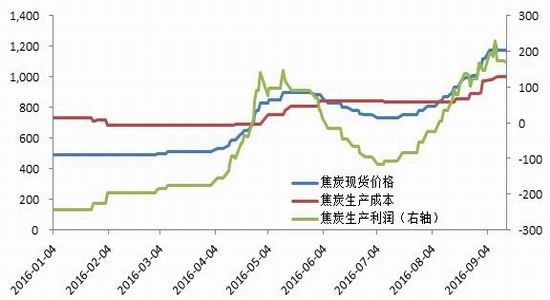

图6 独立焦化厂平均生产利润

(数据来源:Wind资讯 宝城期货研究所)

2、钢市供需面弱平衡

今年以来随着国内地产和基建投资增速的回升以及出口规模的扩大,钢材的需求和盈利是改善,并推动了产量上升。8 月全国粗钢产量6857万吨,同比增长3%,日均产量221.2万吨,环比上升2.6%。8 月全国高炉开工率均值80.3%,环比提高1.4个百分点。近期 mysteel 调查163家钢厂高炉产能利用率环比回升至86.19%,逼近5月底、6月初年内高点。近期钢材现货市场有所走弱,主要原因是金九的需求状况弱于市场预期。截止9月14日当周,从全国范围看,五大品种总库存环比上升,Mysteel 统计社会库存总量961万吨,环比上升3万吨。消费淡季之际终端客户成交意愿较为一般,加之钢贸商多逢低吸货,造成近期社会库存连续回升。而钢厂出于对于秋季旺季时期的谨慎判断,加快出货的节奏。据中钢协统计数据显示,钢厂库存方面,2016年截止8月下旬,重点钢企钢材库存为1239万吨,比上一旬减少100万吨,旬环比下降7.4%。由于供需面边际变化,钢材库存开始在中间商积累,最近社会库存出现环比连续九周增加的态势。

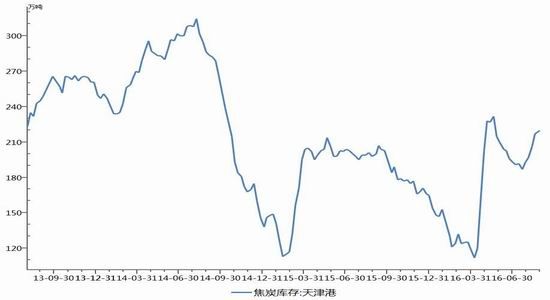

3、港口库存大幅增加

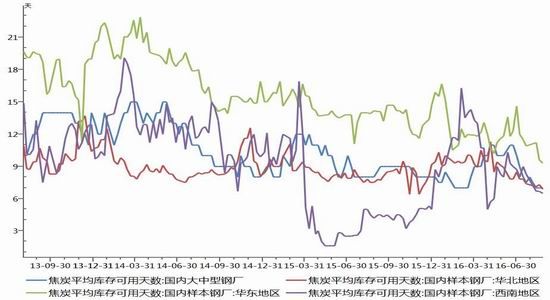

从钢厂库存看,截止9月9日,国内大中型钢厂焦炭库存可用天数仅为7.5天,仍然维持在历史低位水平,较去年同期基本持平。目前钢厂盈利能力虽然有所下降,但是钢厂压力仍未显现,且高炉开工率仍然处于回升的趋势中,对焦炭需求维持高位,钢厂的焦炭库存运行在低位。但是钢厂经营状况仍有进一步走弱的趋势,开工率提升的空间较为有限,钢厂和焦企的博弈也将升温,钢厂补库需求势将减弱。虽然短期下游钢厂需求尚可,焦企出货顺畅,订单量较好,导致独立焦化厂内库存运行低位。然而港口库存环比出现回升迹象,表明焦炭在中间环节有所累积。截止9月9日当周,天津港焦炭库存量为212万吨,较上月同期上升6万吨,与去年同期基本持平。目前钢厂现金流状况尚可,钢厂对焦炭价格的打压力度较小。同时短期受到焦化厂现焦炭库存低位,议价能力较强支撑,但是随着钢厂需求减弱以及供需矛盾缓解,焦价继续走高的压力将加大,而港口库存明显回升将提高焦炭价格变化弹性。

图7 钢厂焦炭原料库存情况

(数据来源:Wind资讯 宝城期货研究所)

图8 天津港焦炭库存走势图

(数据来源:Wind资讯 宝城期货研究所)

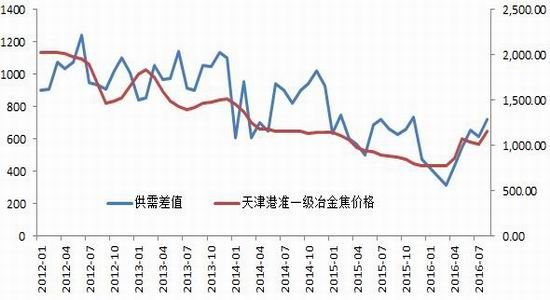

4、供需差值走阔

我们按生产1吨粗钢需要消耗0.45吨的焦炭来计算,2016年8月的粗钢产量为6857万吨,需要消耗焦炭大约3085万吨,而焦炭8月产量为3913万吨,其中出口104万吨,那么焦炭供需差值大概是723万吨。目前受到旺季需求弱于预期以及钢厂短期盈利能力下降制约,钢厂开工保持谨慎,粗钢产量环比增速低位运行。一旦旺季需求旺季不旺以及钢价进一步走弱,钢厂生产的积极性将明显受到抑制,对于原料需求也将减弱。而相比于焦炭需求端减弱,焦化企业目前生产利润较好以及原料端供应紧张因素减弱,焦化企业产量释放将是较为确定的过程,从而使得旺季时期焦炭供需差值保持上升的趋势。

图9 焦炭产量及供需缺口走势

(数据来源:Wind资讯 宝城期货研究所)

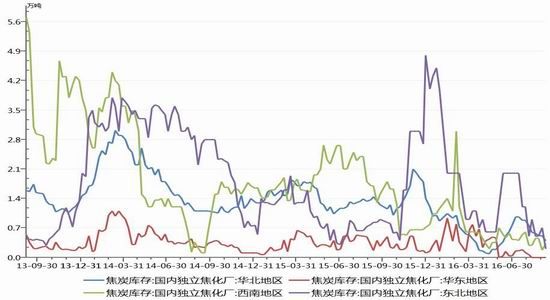

图10 独立焦化企业库存走势图

图11为焦炭价格和供需缺口对比走势图,从图上可以看出两者之间存在一定的相反关系,即供需缺口收窄促使价格上涨,供需缺口扩大导致价格下跌,但存在一定的时间滞后。8月份钢厂生产淡季不淡,需求较好,而且钢厂盈利能力改善,反观焦炭供给受到多方面因素制约,市场货源紧张,炒涨情绪浓厚。虽然数据上近几月供需差值扩大,不过最高的8月份的数据为723万吨,接近近年来平均水平,同时在焦炭供需仍然维持紧平衡的状态下,焦炭价格呈现出易涨难跌的势头。然而焦炭生产商的话语权提升的前提条件是钢厂有较好的利润,且钢厂为了兑现利润而加快生产,被动补充原料库存。一旦钢厂生产利润消失,,企业生产积极性下降,面对供需差值持续走阔的焦炭市场,焦炭面临被压价的风险。目前,钢厂利润处于压缩的过程当中,且钢厂尚无减产的迹象,一旦钢市供需矛盾传导到焦炭市场,焦炭价格补跌是大概率事件。

图11 焦炭供需差值变化与焦价走势图

(数据来源:Wind资讯 宝城期货研究所)

三、焦炭期现价差分析

从2011年焦炭期货上市以来,天津港准一级冶金焦与焦炭期货的价差处于(-200,300)的区间范围波动。而在反向市场上,大部分时间焦炭期货低于现货价格最高不超过317元/吨,基差均值在90元/吨。但从目前焦炭期货下跌的情况看,基差出现明显扩大,基差由平水一直涨到现货升水高达280元/吨左右,期货价格下跌幅度是远远大于现货。虽然期货价格对于经济形势、市场供需面的反应较为敏感,前期焦炭期价快速上涨导致短期市场抛压加重,导致期价大幅贴水于现货。然而目前钢市走弱的趋势仍未传导到焦炭市场,焦炭市场供需矛盾加剧仍未体现,一旦焦炭现货价格开始补跌,一方面焦炭期货高贴水格局有望得到很大地改善,做空压力也将得到极大缓解,另一方面买涨不买跌的心态也将加大焦炭期货的下行压力。

图12 焦炭期现价差走势图

(数据来源:Wind资讯 宝城期货研究所)

四、投资策略以及风险管理

1、投资策略

受制房价、去杠杆和美联储加息预期,货币政策短期内将保持中性。而投资资金到位同比增速回落幅度扩大,财政资金、银行贷款以及自筹资资金等主要资金来源同比增速均下滑,整体投资下行压力仍然较大。近期房地产调控政策再度加码,不可避免地影响到未来房地产销量和投资的预期,从而对于钢铁产业链造成不利的影响。

目前钢厂现金流状况尚可,钢厂对焦炭价格的打压力度较小。同时短期受到焦化厂现焦炭库存低位,议价能力较强支撑,但是随着钢厂需求减弱以及供需矛盾缓解,焦价继续走高的压力将加大,而港口库存明显回升以及供需差值走阔都为焦炭旺季时期的补跌埋下伏笔。根据焦炭供需面以及基差分析,操作上,焦炭1701合约可在1050—1250区间逢高沽空,目标位可看至1000元/吨一线,止损位可关注1300元/吨一线。

2、风险管理

(1)考虑到目前钢厂以及焦化企业焦炭库存偏低,加之钢材需求旺季时期或季节性改善,焦炭价格缺乏持续下跌的基础,而目前焦炭1701期货贴水现货幅度接近历史极值,操作上可采取稳步建仓策略。

(2)目前房地产销售仍然火热以及前期房地产投资回升对于钢铁消费的影响存在滞后性,加之政府加码基建投资的可能性仍然存在,一旦旺季需求改善,操作上以控制风险为主,后续关注焦炭供需面的变化再考虑是否继续空单布局。

宝城期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。