一、基本观点

进入8月份,大豆处于生长的关键时期,然后市场并未受到来自于天气方面的炒作影响。内外盘豆类虽然8月走向震荡反弹的行情,但市场的反弹动能来源于美国大豆出口需求的旺盛。8月供需报告的数据多空参半,旧作库存大幅下调,新作产量大幅上调,市场在纠结中寻找新的炒作题材。美国巡查团开始作物的巡查,从前几天的反馈来看,各州的情况各有不同,但美国大豆长势整体不错,单产潜力较好。从当前市场关注重点来看,仍旧是围绕着出口需求及新作产量展开,1000美分或是近期市场徘徊的位置;对于未来美国产量数据市场仍较为关注,虽然USDA在8月份供需报告中做出一步到位式的数据调整,使最大的利空似乎提前释放出来,但是我们认为在产量完全确定后,新作集中上市的供应压力,仍需要在价格上进行释放。美豆在跌近930美分时,受到较强支撑,近期豆类进口减少,国内榨机关停现象较多,豆粕现货供应紧张。8-10月,大豆季节性到港偏少,下游饲料企业又有补库需求,预期现货强势仍能维持月余。目前,豆粕多空因素交织,暂不具备趋势行情,从交易角度看,关注影响直接的现货,短期内可尝试逢低做多。

二、行情回顾

8月份,内外盘豆类改变之前的回调走势,转为震荡反弹,虽然市场未能获得干旱天气的炒作提振,但在美豆出口需求向好的影响下,价格平稳反弹。随着美国产区良好天气的延续及美豆优良维持历史高位,盘面天气升水不断被压缩。8月供需报告的数据大幅上调新作产量预期,美豆指数期货不调反涨,震荡反弹至1020美分一线,但新作的供应压力终需通过盘面来释放,并伴随商品基金连续减持豆类净多单,价格再度下破千美分关口。美豆粕指数合约本月表现较弱,在美豆油走强的影响下,豆粕表现黯然失色,月内低点317.8美元/短吨。国内方面,油粕比未如外盘一样走势明显,连豆走出先扬后抑的行情,但国储大豆周周拍卖,现货不断流向市场及南方新豆上市供应增加影响下,连豆上行空间非常有限受限;但黑龙江西部及内蒙局部地区7-8月份降雨明显低于历史同期,引发上述地区干旱减产的担忧,后期或将成为价格反弹上行的主要炒作题材。连豆粕走势偏弱,一方面受外盘油粕强弱的影响,另一方面库存压力与下游采购需求不佳的双重影响,价格仍处在阶段性低位。

图1:CBOT大豆指数合约日K线走势图

图2:CBOT豆粕指数合约日K线走势图

图3:大连黄大豆一号指数合约日K线走势图

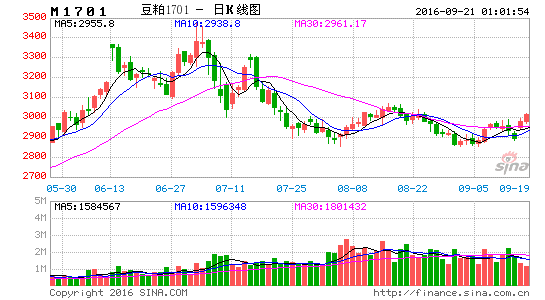

图4:大连豆粕指数合约日K线走势图

资料来源:文华财经 银河期货研发中心

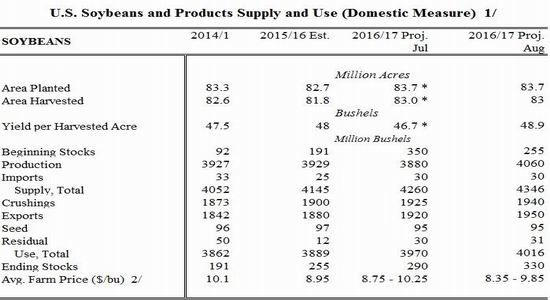

美国农业部(USDA)公布的8月供需报告显示,美国大豆新季收割面积8300万英亩(上月8300、去年8180),单产48.9蒲/英亩(上月46.7、市场预期47.5、去年48),产量40.6亿蒲(上月38.8、预期39.41、去年39.29),新作大豆期末3.30亿蒲(上月2.9,市场预期3.16);2015/16年度大豆期末2.55亿蒲(上月3.5、市场预期3.2)。美国陈豆库存大幅低于预期,但单产预估大幅高于预期,抵消陈豆调低库存的利多,新豆库存增幅也超预期,从中期走势来看,报告利空。

图5:2016年8月USDA月度供需表

资料来源:USDA 银河期货研发中心

三、未来关注的重点

(一)、国际大豆供需基本面

1、全球大豆供需依然紧平衡

USDA8月供需报告小幅上调了美国大豆产量预估数据,使全球大豆供需平衡状况有轻微的变化,但整体影响不大,全球大豆供需依旧处于紧平衡的状态中;2015/16年全球大豆产量修正为3.12亿吨,2016/17年度为3.26亿吨,产量年增幅为4.35%;2015/16全球大豆需求量调至3.17亿吨,2016/17年度为3.29亿吨,需求年增幅为3.6%。受数据调整影响,2015/16年度全球大豆供应缺口为500万吨。2016/17年度全球大豆供需缺口为280万吨,新季的供需缺口进一步缩小。

图6:全球大豆供需数据对比

图7:全球大豆供需平衡分析

资料来源:USDA 银河期货研发中心

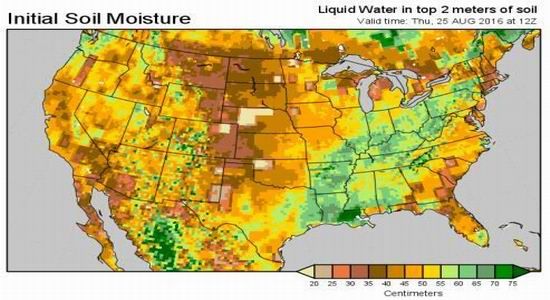

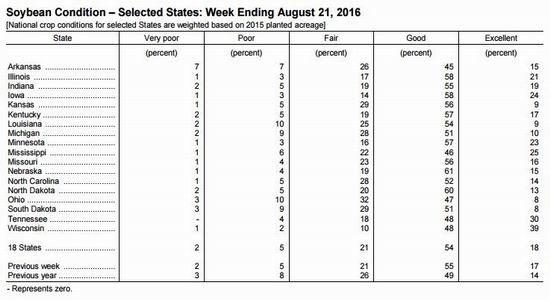

2、美国产区天气理想,美豆优良率历史最佳

美国农业部(USDA)公布周度作物生长报告显示,截至8月21日,美国大豆生长优良率为72%,自本年度作物生长情况报告以来,美豆优良从未低于70%,这是过去20年来最高的7月中评级之一。目前8月份即将结束,这意味着美国大豆生长关键期也即将结束,且目前天气模式整体也有利于作物的最后成熟,也将宣告天气这个对农产品影响极为关键的题材,本季将退出市场关注视野。

图8:美国大豆主产区2米内土壤水份湿度

图9:美国大豆生长优良率与五年均值及去年同期比较

资料来源:COLA 银河期货研发中心

3、美豆7月压榨量低于同期及市场预期

美国全国油籽加工商协会(NOPA)发布的月度压榨报告显示,7月份美国大豆加工量比去年同期降低1.04%,且低于市场预期。NOPA表示该协会的会员企业在7月份加工了1.43715亿蒲式耳大豆,低于6月份的1.4542亿蒲式耳。2015年6月份的压榨量为1.45227亿蒲式耳。

图10:美国大豆月度压榨量比较

资料来源:NOPA 银河期货研发中心

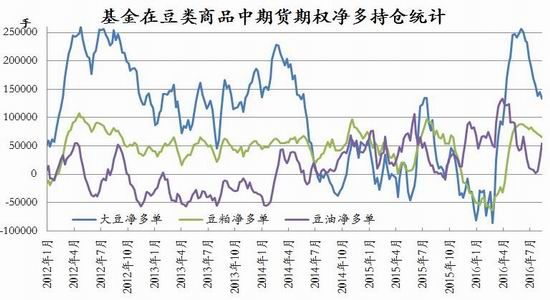

4、商品基金大幅减持豆类净多单

CFTC持仓显示,商品基金自6月中旬开始减持豆类净多单以来,已连续两个月净减持状态,这与4-5月份的变化截然相反,从商品基金的持仓变化也可以看,价格的高位回落是伴随着商品基金减持进行的。目前商品基金的多单为13.2万手,占比已回落至20.3%,较两个月前减持12万手净多单,持仓占比回落接近5%。

图11:CFTC公布的美国豆类商品基金持仓情况

资料来源:CFTC 银河期货研发中心

5.2016/17年度南美大豆供给增加

随着美国农作物生长季节逐渐结束,市场关注的焦点将转移到南美以及2016/17年度农作物产量潜力上。阿根廷农户将于9月底开始种植玉米,10月份开始种植大豆。去年年底阿根廷总统马克里上台后采取一系列的改革措施,对农业发展产生重大影响。最主要的改革是取消了玉米和小麦出口关税,并把大豆出口关税从35%下调到30%。这对玉米市场的影响体现在国内玉米价格翻了一番,以及市场相信玉米产量将再度成为阿根廷农户的选择。阿根廷农户受到改革的鼓励,可能将2016/17年度玉米播种面积提高25%,从2015/16年度的350万公顷增至430万公顷,增幅为80万公顷。在阿根廷,由于玉米和大豆竞争同一耕地,因此玉米播种面积增加25%或80万公顷的话,大豆播种面积将会减少,但是降幅可能较小。2016/17年度阿根廷大豆播种面积可能从上年的2000万公顷减少3%或60万公顷,为1940万公顷。大部分降幅将集中在中部地区,当地大豆单产潜力最高。由于大豆播种面积减少3%,2016/17年度阿根廷大豆产量预计为5700万吨。

关于巴西大豆新年度的种植面积近期的预测有两家机构数据可供参考:据分析机构Safras称,2016/17年度巴西大豆播种面积预计增长0.9%,大豆产量可能达到1.034亿吨。与美国农业部数据一致。据外电9月1日消息,福四通分析师周四称,巴西大豆生产商新作物年度的大豆种植面积预计不会显著增加,因该国十年来最严重的经济衰退导致信贷收紧,且预计天气条件恶劣。

福四通称,巴西2016/17年度大豆种植面积预计为3356万公顷(8290万英亩),较本年度仅增加31.5万公顷或0.9%。根据近年来的平均单产计算,巴西2016/17年度大豆作物产量料为1.0185亿吨,高于2015/16年度的9,540万吨。

由此可见南美今年种植面积很可能不能增加,这样产量的增速明显跟不上需求的增速,这为日后的向上炒作埋下了伏笔。目前的价格对大豆种植者来说没有多大利润空间也是制约大豆种植的最主要因素之一。

气象学家预计拉尼娜将在10月份形成。在巴西,拉尼娜通常给中南部农业带带来较为干燥的天气。气象模型显示降雨可能会比通常来的晚,料影响播种。更为详细的统计数据如下:拉尼娜对巴西大豆单产影响不确定。从统计数据来看,拉尼娜发生对巴西大豆单产的影响具有不确定性。1984、1988以及2010年巴西大豆产量反而增加。1998年起始的持续3年的超长拉尼娜也未对巴西大豆单产造成明显的减产。拉尼娜发生阿根廷大豆减产基无例外。在过去40年的7次拉尼娜事件中,阿根廷大豆均明显减产。阿根廷大豆种植水平稍落后,对天气依赖性较强。拉尼娜一旦发生造成阿根廷大豆减产的可能性非常大。

(二)、国内供需面变化

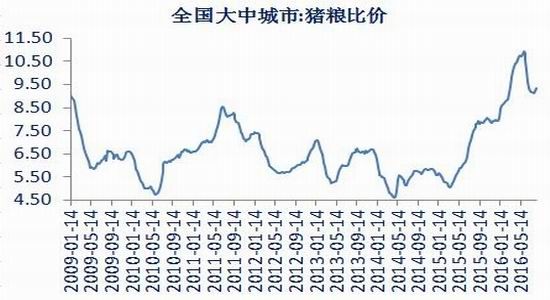

1、生猪价格回落中,猪粮比高位徘徊

近期全国生猪收购价格趋稳调整为主,局部价格涨跌互现。高温天气影响仍在持续,终端消费需求恢复缓慢,市场供应水平逐步趋稳,屠宰企业压价收购情绪有所体现。截至8月25日,全国生猪收购平均价格18.46元/公斤,较上月下跌0.09元/公斤,全国玉米收购均价1797元/吨,较上月下跌62元/吨,猪粮比10.27:1。

国内生猪市场收购价格趋稳调整为主,部分地区价格涨跌互现,调整频繁。目前市场供需弱势平衡,一方面,需求端提振力度不足,屠宰企业采购尚无难度,压价、稳价收购为主;另一方面,养殖户对后期需求恢复存在一定的预期,供需博弈较为激烈。东北地区猪价仍处于全国低位,南北生猪价差依然较大,北方低价猪源向南方调运频繁,掣肘南方猪价反弹,而且南方气温依旧偏高,消费端也对猪价反弹形成抑制。需要注意的是,院校开学在即,后期集中消费需求或将恢复。

图12:全国大中城市白条肉平均出厂价

资料来源:Wind 银河期货研发中心

图13:全国22个省市地区的仔猪、生猪及猪肉价格及猪粮比情况

资料来源:Wind 银河期货研发中心

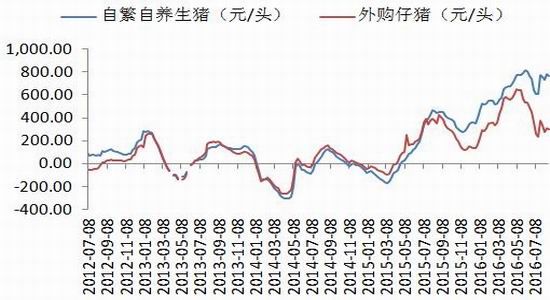

2、生猪存栏缓慢回升,养殖利润下降

据农业部最新公布存栏数据显示,2016年7月能繁母猪存栏3752万头,较上月下降8万头,环比下降0.2%,同比下降3.2%;生猪存栏量37596万头,较上月下降38万头,环比下降0.1%,同比下降2.4%。整体来看,能繁母猪存栏环比小幅下降,后期生猪供应恢复周期或将延长。

图14:全国能繁母猪及生猪存栏量

图15:全国自繁自养与外购仔猪的养殖利润对比

资料来源:Wind 银河期货研发中心

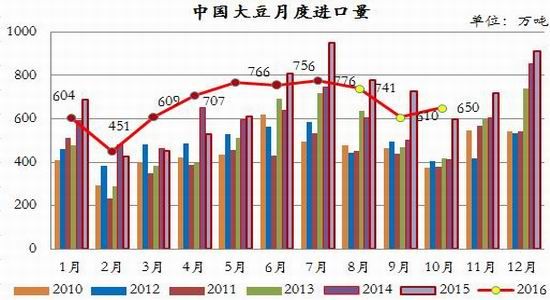

3、进口大豆库存总量维持高位,进口大豆到港量将进入放缓期

海关总署公布的数据显示,中国7月大豆进口量同比下滑18.35%至7,757,786吨;但今年1-7月我国大豆进口总量同比增加3.84%至46,322,659吨。机构预计,未来几个月进口大豆到港量较逐渐回落,预计8月到港量在741万吨,8月到港量610万吨,9月到港量650万吨。

图16:中国港口大豆库存变化

资料来源:WIND中国海关天下粮仓 银河期货研发中心

图17:中国进口大豆月度数据跟踪

4、国产大豆产区干旱存忧虑,临储拍卖仍是主要利空

7月以来黑龙江省大部地区持续高温少雨,7月1日-8月10日,黑龙江西部地区气温高降雨少,哈尔滨、齐齐哈尔、杜蒙、兰西、肇源的降水量均突破1950年以来同期最少值。全省平均降水量76.4毫米,比历年同期少44.7%。此外,8月1日至15日,全省平均气温23.1℃,比历年同期偏高1.7℃。受上述因素影响,齐齐哈尔、黑河等地出现较重旱情,受旱范围较为为集中。截至8月16日,全省受旱县、市、区已达19个,受旱面积1543.6万亩。同时内蒙古东部地区也同样遭遇旱情。根据龙江西部、北部农民反映情况看,北方进入伏天基本没有有效降雨,大豆目前正处于结荚、鼓粒期,但因为持续高温少雨导致结荚掉落,局部地区大豆植株上结荚仅10多个,而且干瘪粒常见。玉米根部偏上部分叶子发黄植株矮小,如果未来一至两周再无有效降雨减产恐定型,局部面临绝产威胁。黑河逊克一带常年耕种的老农民和我们反映“今年旱情是近30年以来没有遇见过的”,这一句话可能足以反映今年东北粮食产区的大危机,虽然今年大豆播种面积大幅增加但单产形势悲观可能会削弱一部分产量预期。

国储大豆自7月15日拍卖至今,拍卖实际成交总量114.1万吨,拍卖均价为3290元/吨。近几周成交率一直徘徊在10%左右。7月中旬后省内油厂开机率见明显回升,7月份东北大[微博]豆省内压榨量预估为11万吨,8月份可能更高或在14万吨附近,相比5-6月份的8万吨的压榨量提升近乎一倍,企业用量增加进一步带动成交;山东地区蛋白加工厂近期恢复收购,目前山东各厂主流收购报价3920-3940元/吨,各厂收购量较为固定,这提振东北高蛋白大豆市场,刺激贸易商积极参与抢拍。陈豆抛售一方面填补供需缺口,另一方面增加市场供应,9月份中原新豆陆续上市,未来市场压力将持续增加。

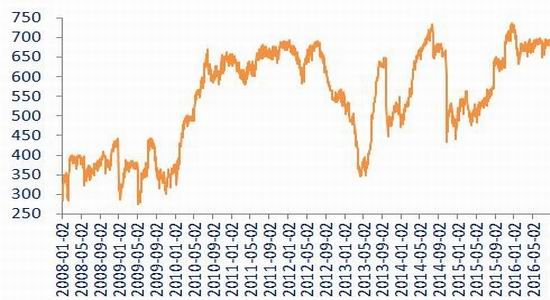

图18:国内大豆现货价格走势图

资料来源:博朗咨询 银河期货研发中心

四、行情后市展望及操作建议

今年美国大豆丰产的预期,是自美国主产区自播种以来,市场就慢慢成为事实的过程,因作物播种及生长期并未真正出现实质性的不利天气;美国农业部在8月供需报告中把单产上调至创历史记录水平,加上播种面积也高于去年同期,可以看出美国大豆产量再次创记录;虽然大豆产量大幅增加,但市场对于这种供应增加的利空自6月中旬开始就已经慢慢在消化。所以,对于当前的价格走势我们仍倾向于季节性回调,美豆下方支撑区域900-950美分/蒲一线。

从技术分析看豆粕市场目前的行情属于调整浪,市场没有走出推进浪的形态,说明市场下方支撑较强,而且向下动力不足。这种调整结构目前是以ABCDE的模式展开。这种模式经过三次下探利空动能基本消化。调整之后未来在天气和需求等利多题材作用下有望展开向上攀升行情。再有大家所关注的美豆和中国豆粕的比价关系由于去年以来的人民币贬值和美豆升贴水的变化已经发生变化。

鉴于以上分析我们认为可以短多豆粕1701及1705合约。1701合约建仓价格区域为2910-2950左右;预计止盈位在前高3000元/吨附近。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。