摘要:美国农业部报告单产等数据落地,市场对高单产逐渐消化,除非后期美国农业部继续大幅提高单产,短期美豆在出口需求利好情况下或偏强震荡,国内方面亦或跟随,但注意在美豆市场缺乏明显题材情况下国内因素影响,盘面震荡或

策略报告

近期,油脂品种,尤其是棕榈油走势强势,主要因前期厄尔尼诺影响产量,而出口需求表现较好,推升马盘持续走强,后期虽增产旺季来临,马盘棕榈油或回落,从而带动油脂下行。粕类方面,美豆高单产或成事实,但后期南美增产潜力或受限,随国内需求向好,豆粕等或表现较好。

一、油脂市场或将回落

根据棕榈油生产规律,进入8、9、10月份后,棕榈油产量将迅速增加,随出口增速逐渐下滑,棕榈油库存量或见底逐渐回升。此前市场较为担心的棕榈油供应局面或将大幅缓解,从而棕榈油价格或将回落。

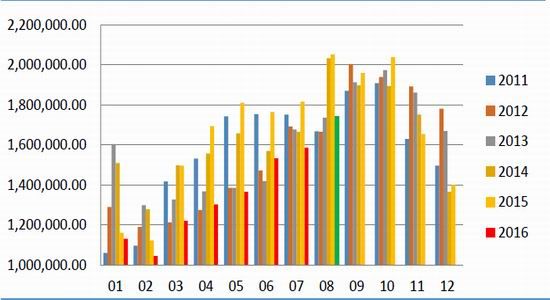

1、马盘增产旺季来临

马来西亚棕榈油局数据显示,7月毛棕榈油产量为159万吨,环比增加3.48%,同比减少12.65%;出口量为138万吨,环比增加21.24%,同比减少14%;国内消费22万吨,环比减少23.56%,同比减少5.13%;期末库存177.1万吨,环比减少0.2%,同比减少21.9%。数据看7月产量已经环比增加,但增幅偏小而出口增幅较大,库存减少,随增产旺季来临,未来两月库存或逐渐增加。

图1:马来西亚棕榈油产量(吨)

数据来源:mpob,鲁证期货研究所

明日(9月13日)mpob将公布8月数据,此前调查显示,马来8月产量预计174万吨,按照计算环比增加9.4%,同比减少15.16%;出口预计168万吨,环比增加17.86%,同比增加4.48%;8月末棕榈油库存预计160万吨,环比减少9.66%,同比减少35.79%。

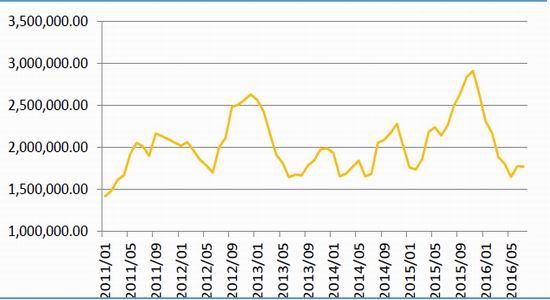

2、马来出口增速或回落

最新数据显示,9月马来棕榈油出口增速或难保持高位。船运机构ITS表示马来西亚9月1-10日出口棕榈油38.01万吨,较上月同期减少16.7%,而8月马来棕榈油出口环比增加27%。出口需求增速的下降或预示未来马来期末库存或见底,根据历史规律,马来库存一般在二季度见底,随后逐渐回升。

图2:马来西亚棕榈油库存(吨)

数据来源:mpob,鲁证期货研究所

3、国内库存或见底回升

后期国内棕榈油进口增加,库存或增加。自国内棕榈油融资贸易减少之后,棕榈油库存持续处于低位,而进口利润偏差,贸易商进口积极性不高,截止8月底国内棕榈油库存28.7万吨,同比减少61.3%。随棕榈油价格大幅上涨,进口利润良好,预计8月国内棕榈油进口量越50万吨,9月40-45万吨。随中秋备货行情结束,国内现货紧俏局面将大幅缓解,棕榈油价格逐渐回落概率较大。

二、粕类行情有望回暖

1、美豆高单产,但仍面临不确定性

8月报告中预估美豆单产为48.9蒲/英亩,而后美豆主产区天气基本良好,各市场机构纷纷给出预测单产,ProFarmer预计美豆单产49.3蒲,福四通预估为单产50.1蒲,informa预估49.5蒲,数据均较美国农业部数据较高。目前市场已经走出高单产预期行情,甚至已经反应50蒲的单产水平,9月报告一旦调整不急预期,当前分析师平均预估美豆单产为49.2蒲,美豆或走出回暖行情。

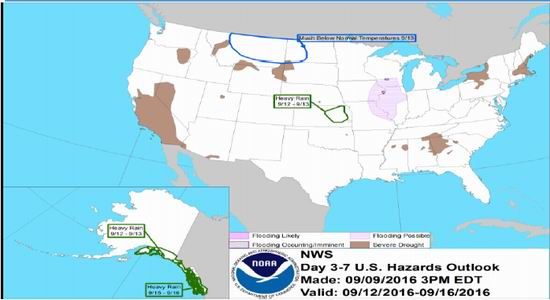

此外天气或影响收割。天气预报显示,伊利诺斯州、威斯康星州、爱荷华州、密苏里等交界处或有洪涝发生,在9月12到13日堪萨斯州的西北部也将有强降水出现,以上均为美豆最主要产区。此前阿根廷收割期遭遇强降水,减产约500万吨,300万吨产量受影响,进入9月中下旬,美豆即将迎来集中收割期,强降水或对美豆产量产生一定影响,后续需谨慎关注降水强度和持续时间。

图3:未来一周美国灾害天气

数据来源:noaa,鲁证期货研究所

2、美豆需求向好,库存上调空间不大

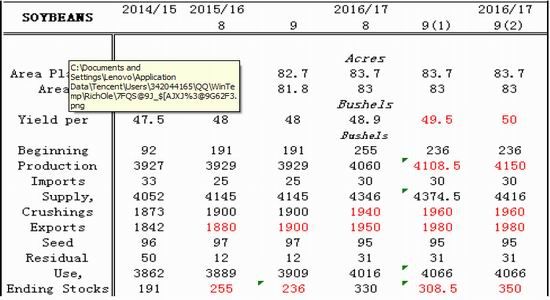

2015/16年度结束,从数据看,本年度出口目标已经完成。出口检验数据看,上年度出口检验量为5133.4万吨,8月农业部报告中出口目标5116.6万吨,超出16.8万吨,2015/16年度期末库存或有下调空间。新年度大豆销售方面,截止9月1日,2016/17年度美豆销售2223.0万吨,较上年度同期的1604.3万吨增加618.7万吨,新年度美豆出口需求值得期待。

美豆即将公布9月报告,市场预期2015/16年度期末库存2.32亿蒲,预估区间2.00-2.75亿蒲,8月报告数据为2.55亿蒲,2016/17年度期末库存3.3亿蒲,预估区间2.45-4.4亿蒲,8月报告数据为3.3蒲。

分别以49.5蒲、50蒲计算2016/17年度库存,在预期美豆压榨与出口均小幅提高情况下,美豆库存上调空间不大:

图4:美豆平衡表

数据来源:noaa,鲁证期货研究所3、南美增产潜力或有限

目前市场预期2016/17年巴西大豆种植面积3390万公顷,上年度为3320万公顷,增长2%,为10来最低增速,主要原因是因宏观经济低迷影响农业信贷,同时巴西国内玉米大涨或刺激农户增加玉米种植。阿根廷则是因关税等影响,大豆种植面积或下降,市场预期降幅在2.5-4%之间。在全球需求稳定增长情况下,南美增产的步伐放缓,利多美豆市场。

4、国内需求或逐渐向好

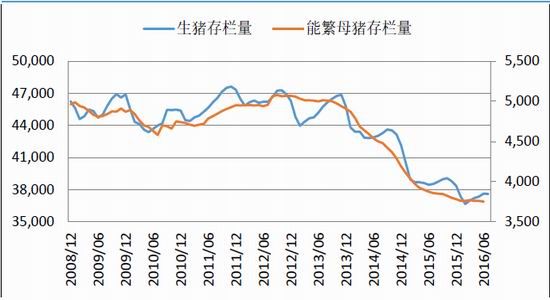

农业部数据显示,7月生猪存栏量3.76亿头,环比减少0.1%,连续四个月环比增加后再度下降,同比减少2.4%;能繁母猪存栏量3752万头,环比减少0.2%,同比减少3.2%。生猪存栏量整体处于低位,而猪粮比持续高位,截止8月31日,猪粮比为9.31,猪粮比连续三个月位于盈亏平衡线以上。养殖利润良好必将刺激存栏量逐渐回升,即使受限于环保等压力。

图5:国内生猪存栏量(万头)

数据来源:农业部,鲁证期货研究所

综上,未来棕榈油供给紧俏局面将逐渐缓解,甚至逐渐宽松,棕榈油价格重心或逐渐下移,从而带动油脂下行。反观豆粕,因美豆需求向好,价格保持在高位甚至向上概率较大,国内豆粕也会在国内需求逐渐向好情况下,价格逐渐上涨。

鲁证期货 李振强

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。