14年以来,油价的下跌令多数化工品遭遇了成本塌陷,然而乙烯产业链却维持了高景气周期,LLDPE期价更是易涨难跌,只是伴随着全球扩能高峰的临近,乙烯的景气周期也在走向终结。

基本面分析

中国煤制烯烃:虽然过去两年低油价挑战了国内煤化工的竞争性,但并未从根本上破坏其产能扩张的逻辑。今年4季度至明年,国内约有200万吨的新增PE产能计划投放,对应的供给增长接近14%。

东北亚乙烯价格走势图(美元/吨)

美国乙烷裂解项目:未来更大的供给冲击是17年美国近千万吨乙烷裂解产能的集中投产。由于这部分产能成本极低,预计主要的投产阻力也只来自于建设进度。我们保守估计实际新增乙烯产能为545万吨,但对应的扩张速度仍将高达18%。

印度和伊朗的产能:14年以前造成乙烯盈利持续低迷的主要原因就是有成本优势的中东和有市场优势的中国持续扩产。而未来伊朗和印度也将再次复制上述逻辑,预计新增产能接近400万吨,对供给端的影响也不容小视。

投资建议

各地产能扩张将在17年形成合力,乙烯与聚乙烯将走向供需失衡。根据全球新装臵投产进程,我们判断聚乙烯在今年底或明年初就会表现出颓势,而随着17年中期几套世界级装臵的正式投产,聚乙烯的景气下行的趋势会更为明显。

LLDPE期货主力合约行情走势图(元/吨)

风险提示

如果国际油价突破70美元/桶,乙烯产业链将重回成本支撑逻辑。此外,如果部分项目投产延迟,周期拐点也可能延后出现。

1、聚乙烯价格的相对坚挺能否持续

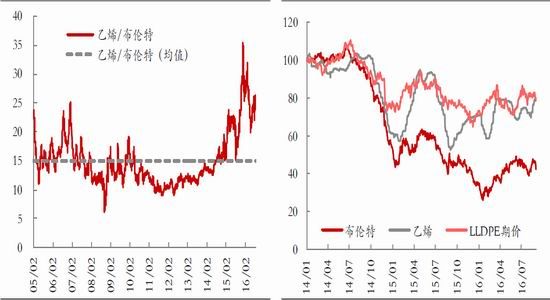

油价自2014年经历了暴跌之后,虽然也有阶段性的反弹行情,但整体波动重心维持在低位。作为石化产业重要的一环,乙烯价格的表现相对坚挺,与原油的比价明显高于过去十年间的平均水平,而聚乙烯的价格也是尤为强势,在油价震荡下跌,甚至较前期高点累计跌幅达到70%的过程中,以LLDPE为代表的聚乙烯的累计跌幅始终没有超过30%。

成本端的塌陷之所以没有沿着乙烯产业链完全传递,最主要的支撑因素在于供应相对偏紧。中国的煤制烯烃自2013年开始集中投放,截至目前煤头乙烯只新增200多万吨产能,扩能规模只是丙烯的一半。与此同时,美国页岩气革命之后,基于乙烷的新增乙烯产能扩张也明显滞后于丙烷脱氢装臵的投放,于是在油价暴跌之后的近两年间,乙烯产业链仍处于景气周期。

未来乙烯与聚乙烯价格的相对强势能否持续、生产商的高利润能否维持,关键还是在于供给端的扩能速度。虽然油价下跌以后,煤制烯烃的竞争力明显削弱,国际油气公司又在纷纷缩减资本开支,但我们认为,无论是煤头还是气头,产能扩张的逻辑并未打破。目前中国仍需有序发展煤化工以提升烯烃等基础原料的保障能力、国内煤炭企业也有意依托煤化工转型,而美国的乙烷裂解项目在全球范围内都占据着成本优势。更为关键的是,对于大部分建设周期过半、已接近投产的项目而言,尽快商业化运行更符合企业利益。由此来看,乙烯与聚乙烯价格的相对坚挺可谓危机四伏,接下来值得重点关注的只是产能扩张推进到何时会令乙烯产业链的景气周期迎来拐点。

图表1:乙烯与原油比价持续高于10年均值 图表2:油价下跌过程中聚乙烯表现强势

资料来源:Wind(注:2014年1月均值为基数100)

2、重新审视煤制烯烃的冲击与韧性2.1、煤制烯烃已占据一席之地

2010年,神华包头与神华宁煤一期率先投产,其后只是个别项目陆续投产,直至2014年5套装臵密集投放,煤制烯烃迎来装臵投产小高峰,而在2015年,由于环保、技术、低油价冲击等因素的影响,产能扩张速度有所放缓。虽然煤制烯烃产能投放进程时快时慢,但煤基烯烃已逐步发展成了国内重要的供给力量,截至2016年9月,煤制聚乙烯在国内产能中占比达到14%。煤制烯烃发展至今,早已不是个别项目试点的时期,当前绝大部分装臵运行稳定,国内企业在选址、生产工艺、衡量环境承载力等方面都已积累了丰富的经验,市场环境与经济效益成为影响煤制烯烃产能扩张的关键因素。

图表3:已投产的煤(甲醇)制烯烃产能(单位:万吨/年)

资料来源:卓创资讯,东证期货研究所

2.2、在建待投产的项目依然不容小觑

2016—2017年国内煤制烯烃的计划投产量依然较大,据我们不完全估算,2016年4季度至2017年间,拟新增的PE产能规模约200万吨/年,相当于当前国内产能进一步扩张近14%,这意味着煤头聚乙烯将迎来不亚于2015年的投产小高峰。此外,目前另有6套已有明确规划的项目,涉及到185万吨/年的PE产能,这部分产能预计会在2018-2019年投产。

图表4:国内乙烯产能的投产计划(单位:万吨/年)

资料来源:卓创资讯,东证期货研究所

注:*标注的为估测值,贵州织金、山西焦煤、青海盐湖矿业等近乎搁浅的项目未纳入考虑范围

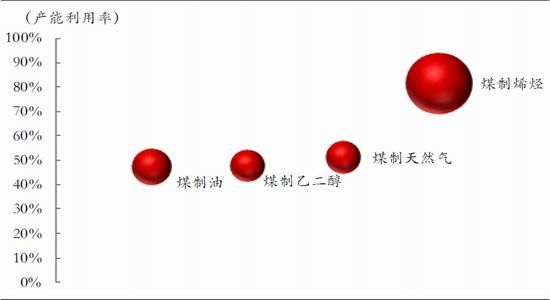

2.3、盈利良好刺激装臵加速投产

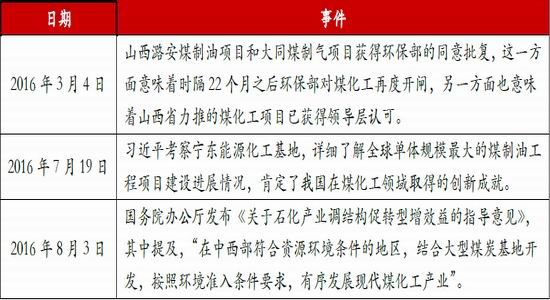

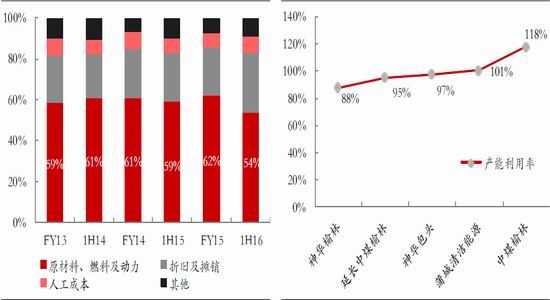

随着国际油价跌至低位,2015年煤化工的整体竞争力受到严重削弱,产能利用率与效益大幅下滑,但相对而言,煤制烯烃仍是煤化工各路径中发展最成熟、产能利用率最高的工艺。更为重要的是,2016年煤化工的环评再度开闸,目前政策层面支持有序发展现代煤化工产业、煤炭企业着力寻求通过煤化工路径转型,而煤制烯烃恰是企业涉足煤化工领域的优选。

图表5:2015年煤化工产能利用情况

资料来源:中国石油和化学工业联合会(商业化运行较少的煤制芳烃不在统计之列)

图表6:2016年以来煤化工领域的重要事件

资料来源:公开资料,东证期货研究所

过去两年间,煤制烯烃装臵的投产进程的确出现了慢于预期的情况。项目延期甚至搁浅的风险一般包括如下几类:(1)环保风险,煤化工本身就是挑战资源环境承受力的项目,一旦建设、试车甚至投产后出现污染事件,投产进程与经营生产势必会陷入停滞状态。2015年12月,环保部发布了《现代煤化工建设项目环境准入条件(试行)》,环评对于项目的选址布局严格审批;(2)投融资风险,目前制造业依旧低迷不振,银行对大宗产品投资的贷款收紧,部分企业的融资受到掣肘,建设进程难免延后。并且,大部分煤化工项目动辄百亿以上,实际投资额又经常超出规划,资金不到位的问题时常拖延建设周期,如久泰能源在今年刚刚经历了股权变更的波折;(3)人才、技术问题,煤制烯烃装臵工艺流程较多,一次试车成功一般只是理想状态,如近期准备投产的神华新疆煤基新材料在试车过程中出现了催化剂泄漏的问题,而中天合创由于装臵庞大,试车时间也超过了此前预期。

事实上,项目延期的几类风险主要在不同阶段占据主导:在建设筹备期,环评一旦出现问题,整体项目会严重延期或是夭折;在项目建设中后期,资金问题常常困扰企业;而在项目建成进入试车阶段后,集中暴露出的人才、技术问题将直接关系到最终的投产日期。

对于绝大多数建设接近尾期的煤制烯烃项目而言,投产或许会迟到,但不会缺席。2017年之前计划投产的207万吨/年PE产能已经接近建设完毕,已经算是度过了风险系数较高的建设期,即使接下来的试车过程中出现技术问题,可能会耗费一定时间,但最终顺利达产的概率是非常高的。而且这些经历漫长建设周期的项目也多面临财务压力,建设完毕后尽快投入商业化运行比较符合企业的利益。当前聚烯烃行业整体处于景气周期,装臵尽快商业化运行就意味着尽早获得收益。

2016年上半年聚烯烃价格强势,生产企业盈利增厚,聚烯烃企业都在力争提升开工负荷,抛开装臵计划内检修的影响,煤制烯烃行业的平均开工率已达99%。在高盈利的背景下,在建项目有非常大的动力尽早投产。而从更长周期的维度看,煤制烯烃项目基本能经受住低油价的考验,在国际油价位于40-50美元/桶时,煤制烯烃企业仍能抗衡,并且对于拥有自有煤炭资源的大型煤企而言,成本优势相对更为明显且可控。相比于建设期的投融资风险,国内拟投产的煤制烯烃企业主观上都希望尽早实现商业化运营,由此我们推断目前接近完成的装臵在2016-2017年间最终达产的概率非常高,聚乙烯产能将进一步扩张13.6%。

图表7:神华包头煤制烯烃项目成本构成 图表8:2016年上半年国内部分煤制烯烃企业产能利用率

资料来源:公开资料,东证期货研究所(注:刨除了装臵检修影响)

3、乙烷裂解项目将于2017年迎来投产高峰3.1、美国页岩气革命不断冲击市场

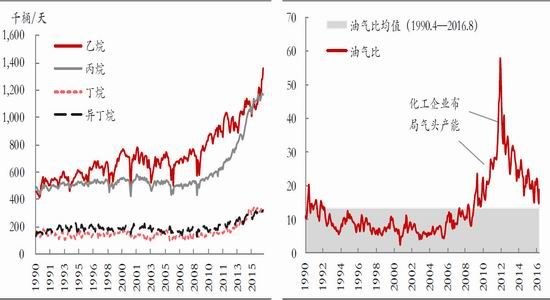

美国的页岩气革命改变了全球液化天然气产业格局乃至全球能源格局。自2008年开始,美国乙烷与丙烷产量开始明显放量增长,2009—2011年间,北美油气比逐步攀升至历史高位,相比于传统的石脑油裂解路径,气头产能更具成本优势,相比于中国兴起的煤制烯烃,以烷烃为原料的工艺在资源环境承受力方面更具优势。于是国际化工企业纷纷布局基于乙烷或丙烷的产能扩张。目前北美钻机数量虽然已较高位大幅下降,但NGL产量尚未显露回落迹象,预计在未来相当长的一段时间内,基于烷烃的项目仍将具有充裕的原料与经济性。

图表9:美国天然气工厂NGL各组分产量 图表10:2010-2011年间油气比不断攀升

资料来源:EIA

图表11:美国NGL产量仍在攀升

资料来源:EIA,BakerHuges

3.2、美国乙烷裂解装臵将进入大规模投放期

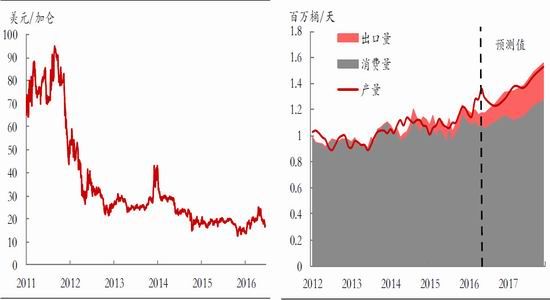

2012年至今,美国乙烷价格持续低位已充分反映了其供应过剩的状态,一直以来,过剩的乙烷大多只能被燃烧掉或回注地下,低廉的价格虽然刺激了出口设施以及乙烷基石化装臵的大规模投资,但相关设施建设需要一定的周期。直至2014年5月,两条通往加拿大的纯乙烷运输管道建成,美国才由乙烷净进口国转而成为净出口国,而更多的出口设施与化工装臵则是在2016-2017年投放,也就是说,乙烷对乙烯行业的冲击正在进入实质阶段。

根据EIA的预测,2016-2017年美国天然气厂的乙烷产量将迎来高速增长期。预计2016年产量将较2015年增长11.7%,2017年的同比增速甚至会达到14%,即乙烷的日均产量将由2015年平均的111万桶提升至2017年的141万桶(约相当于年产量增加780万吨),预计新增的供给中将有一部分用以出口,其余部分将会依托德克萨斯州与路易斯安州陆续投产的石化项目消化。而我们根据项目进展推测,未来美国乙烷产量很可能高出EIA的预测,尤其是用于化工原料的乙烷消费将进入爆发式增长期。

图表12:乙烷价格持续低位 图表13:预计美国乙烷产量仍将大幅增长

资料来源:Bloomberg EIA

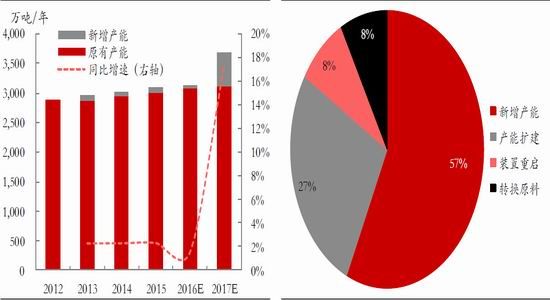

在化学工业中,乙烷几乎全部用于生产乙烯,而美国廉价的乙烷刺激了乙烯项目的大规模投资,其中包括新增产能、产能扩建、闲臵装臵重启以及原料转换等。2013-2015年间,美国每年新增的乙烯产能维持在60-70万吨的水平,产能扩张速度基本在2%附近,然而,2017年将会是大型装臵的集中投产期,在充分考虑装臵延迟投放的基础上,预计明年仍会有544.6万吨的实际新增乙烯产能投放,产能扩张速度将高达18%,按照7成以上用于生产聚乙烯估算,新增聚乙烯产能也将接近400万吨,届时全球的乙烯乃至聚乙烯市场都将受到冲击。

图表14:美国乙烷裂解制乙烯产能变动

资料来源:EIA

注:(1)DowChemical1装臵实际是2012年12月投产;

(2)LyondellBasell2目前被证实因项目优先性考虑而延迟;

(3)FormosaPlasticsCorp.32014年获得美国环保署许可,可能延迟至2018年1季度完工达产。

图表15:2017年美国乙烯产能扩张将提速 图表16:2013-2017年美国乙烷新增消费情况

资料来源:EIA,东证期货研究所

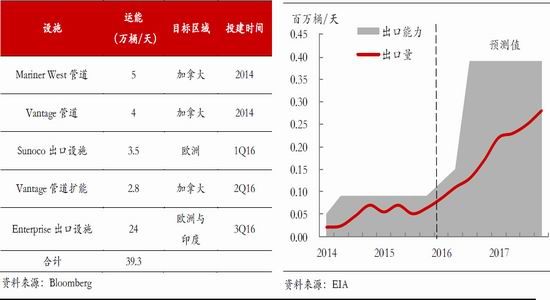

前期美国乙烷出口一直受到设施方面的制约,然而随着运输管道以及定制船舶的投入使用,美国的乙烷出口也将逐步放量。2016年3月,美国太阳石油公司(Sunoco)在马库斯胡克的乙烷出口终端设施已经投入使用,当地的乙烷将被运往INEOS位于苏格兰和挪威的化工厂;2016年3季度,Enterprise有望开启德克萨斯的大型出口终端,用以将乙烷出口至欧洲和印度。可以预见的是,美国乙烷出口将于2016年底或是2017年放量增加,EIA预测2017年美国乙烷净出口量将较2015年增加17万桶/天(约440万吨/年)。欧洲、印度等地的乙烷裂解装臵的建设与美国出口设施的投建几乎是同步的,虽然美国出口至其他地区的乙烷多用于替换石脑油原料,但最终也会形成当地装臵开工率提升、成本降低的效应。

图表17:美国近年来主要的乙烷出口设施 图表18:美国乙烷出口将大幅增加

资料来源:Bloomberg EIA

4、伊朗与印度的扩能不容小觑

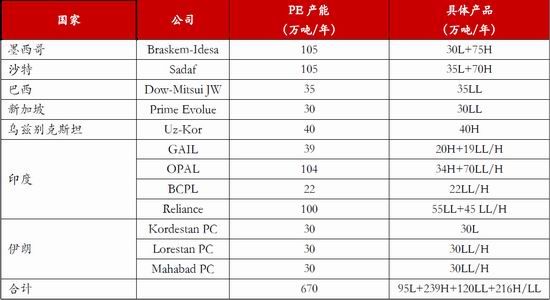

从全球范围来看,聚乙烯的产能扩张不限于中国的煤制烯烃与美国的乙烷裂解。印度受国内需求支撑已然成为聚乙烯扩能的重要力量,颇具代表性的企业如印度信诚(Reliance),其一套以炼油厂驰放气为原料、产能超过150万吨/年的乙烯项目将于年底建成,同时从美国进口乙烷用作裂解的项目也在有序推进。此外,伊朗制裁解除后一直致力于恢复本国的石化产业。据我们估算,印度、伊朗等国原计划于2016年投产的670万吨PE产能多数将于年底投放,这无疑将加剧2017年的聚乙烯供应压力。

图表19:2016年计划投产的聚乙烯产能(除中国与美国外)

资料来源:Bloomberg,东证期货研究所

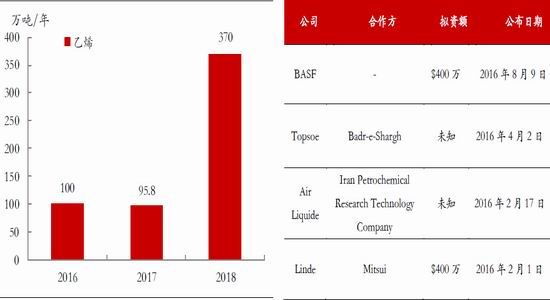

图表20:伊朗乙烯扩能计划 图表21:有意在伊朗扩大投资的国际石化企业

资料来源:NPC Bloomberg(截至2016年8月16日)

5、乙烯产业链的景气周期将于2017年终结

对于乙烯产业链而言,装臵检修带动供给收缩有助于生产企业的利润维持在高位,然而值得关注的是,乙烯乃至聚乙烯都处在扩能周期,高利润本身也会刺激在建项目的加速投建。据我们估算,在2017年年底之前,全球拟新增PE产能规模超过1300万吨,相较于400万吨/年左右的新增需求,显然供需失衡的局面正在临近,由此我们推断PE产业链将大概率于2017年迎来下行拐点。

5.1、全球经济低速增长

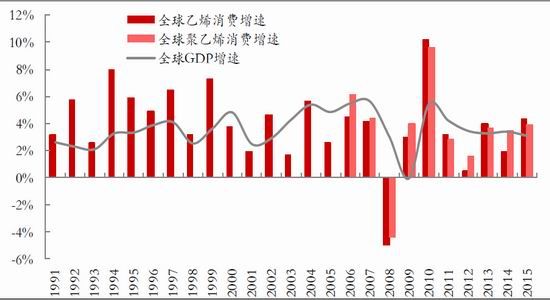

聚烯烃的需求情况一向与经济增速密切相关,在上世纪90年代,全球聚烯烃的需求增速曾一度达到GDP增速的1.8倍,然而2000年以来,聚烯烃的需求表现稍显逊色。近三年间,全球聚乙烯平均消费增速为GDP的1.1倍。根据IMF[微博]对全球经济的预测,2016与2017年全球GDP增速将分别为3.1%与3.4%,据此可粗略估算,2016-2017年间,PE需求增速约在3.6%附近。在全球经济低速增长的背景下,即便聚乙烯已经是表现较好的化工制品,但整体增速水平很难达到更高的水平。

图表22:乙烯与聚乙烯消费增速vs.GDP增速

资料来源:Bloomberg

5.2、供需失衡将令聚乙烯出现拐点

在前文梳理PE产能的扩张情况可以发现,中国煤制烯烃产能的继续释放、美国乙烷裂解装臵投产小高峰以及印度、伊朗等国的扩张计划无疑将在2017年形成合力,根据我们的估算,2017年PE产能扩张速度将达到11%,成为不亚于2010年的又一扩产高峰,然而显然当前并没有出现类似中国“四万亿计划”的宏观需求环境,全球PE需求增速仅能勉力维持不足4%的增速水平。

可以预见,随着新增产能逐步释放,全球乙烯与聚乙烯供大于求的格局将逐步确立,全球货源将展开激烈竞争,最终或将以淘汰高成本产能实现再平衡,但在此过程中必然意味着乙烯产业链景气周期的完结以及生产企业利润的极大压缩。

考虑到中国几套大型煤制烯烃装臵计划于今年4季度或是明年1季度投产,印度、伊朗等国大量PE产能将于年底投放,预计聚乙烯价格在2016年底或是2017年初就会表现出颓势,等到2017年年中美国几套大型乙烷裂解装臵正式投产后,乙烯产业链的下行趋势将更为明显。

图表23:全球乙烯产能扩张速度 图表24:全球聚乙烯产能扩张速度

资料来源:Bloomberg,东证期货研究所

6、风险提示

如果国际油价突破70美元/桶,乙烯产业链将重回成本支撑逻辑,聚乙烯价格走势也将强于预期。此外,虽然本文充分考虑了装臵延期投产的可能性,但如果部分项目投产进程仍不如预期,那么乙烯产业链景气周期出现拐点的时机也可能延后。

期货走势评级体系(以收盘价的变动幅度为判断标准)

东证期货 杜彩凤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。